סיכום דוחות קמעונאית המזון - IBI: "ממליצים על טיב טעם ויוחננוף"

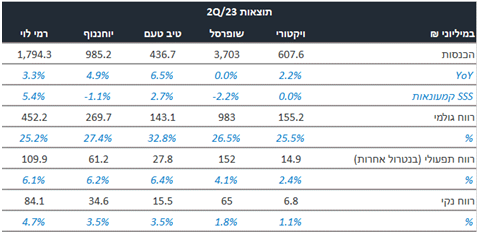

"לפי עיבודי IBI לנתוני סטורנקסט, שוק מוצרי הצריכה בישראל הציג עלייה של 2.4% בהיקף המכר הכספי ברבעון השני של השנה (בהשוואה למקביל), זאת על רקע מגמת עליית המחירים", כך כותבת שירה אחיעז, אנליסטית קמעונאות ב-IBI בית השקעות, על רקע דוחות קמעונאיות המזון במשק.

> מנכ"ל אלביט מערכות, בצלאל מכליס בשיחה על העבר ועל עתיד החברה; מנכ"ל צים, אלי גליקמן יספר על התקופה המטלטלת ועל העתיד; וגם - המניות הטובות להשקעה על פי דירוג ביזפורטל - הירשמו לוועידה הכלכלית של ביזפורטל

"להערכתנו, עיתוי חג הפסח בהשוואה לתקופה המקבילה העיב על הצמיחה ברבעון. מנגד, אנו מעריכים כי מגמת עליית המחירים, התרחבות בשטחי המסחר של חלק מהחברות ופעילויות נוספות המשיקות לתחום קמעונאות המזון (דוגמת מגזר התעשייה בחברת טיב טעם, פעילויות be ודן דיל ברשת שופרסל וחברת זול סטוק ברשת יוחננוף) תמכו בשורת ההכנסות ברבעון השני של השנה. ובכך, רוב החברות הפועלות בענף הצליחו להציג צמיחה ברבעון השני, חוץ משופרסל שהציגה סטגנציה לאור ירידה בהכנסות מקמעונאות לצד עלייה בפעילות הנדל"ן ו-be. בכל הנוגע לנתוני ה-SSS נרשמה מגמת מעורבת, כאשר ראוי לציין לחיוב את חברת רמי לוי שהציגה את הנתון החזק בענף, להערכתנו לאור עליות המחירים הרוחביות בשוק שתמכו במעבר צרכנים לפורמט הדיסקאונט.

"קמעונאיות המזון רשמו שיפור במרווח הגולמי ברבעון (בהשוואה למקביל), זאת מלבד טיב טעם שהציגה סטגנציה לאור ירידה בתחום התעשייה לצד שיפור בתחום הקמעונאות", מדגישה אחיעז. "עם זאת, התייקרות בשלל תשומות בעיקר בשל העלייה באינפלציה ובשכר המינימום במשק העיבו על הרווחיות התפעולית ברבעון השני. ובכך, ויקטורי, יוחננוף וטיב טעם הציגו ירידה במרווח התפעולי (בהשוואה למקביל), בעוד ששופרסל ורמי לוי רשמו שיפור בשולי הרווח. נציין כי חברת שופרסל הציגה שיפור במרווח התפעולי לאחר שנה של שחיקה משמעותית בתוצאות ורמי לוי רשמה את השיפור על רקע העלייה במרווח הגולמי".

"בסה"כ הדוחות לרבעון השני של השנה היו בדומה לציפיות המוקדמות שלנו, כאשר ויקטורי הציגה רווחיות תפעולית נמוכה מהצפי בעוד ששופרסל רשמה שיפור גבוה מהצפוי בפרמטר זה. ההפתעה העיקרית בעונת הדוחות הייתה מצד חברת רמי לוי שדיווחה על טעות מהותית בפרסום תוצאות הרבעון הראשון של השנה לצד הצגת תוצאות חזקות לרבעון השני, כך ששני הרבעונים הראשונים של 2023 מגלמים תנודתיות משמעותית במרווחים שאינה מאפיינת את הסקטור.

אנו סבורים כי רשתות שיווק המזון נמצאות בעיצומה של תקופה מאתגרת הכוללת עלייה ברמת התחרות לצד עלייה ברמות האינפלציה והריביות שמעיבות מחד על ההכנסה הפנויה של הצרכנים ומאידך מכבידות על מבנה ההוצאות. להערכתנו, עליות המחירים בענף וסביבת המאקרו יתמכו בצמצום מסוים של סל הקנייה בסופר ובהתמתנות בסביבת הביקושים הריאלית בהמשך. על אף האתגרים שעומדים על הפרק, עדיין ניתן למצוא הזדמנויות בענף, כאשר אנו ממליצים בהמלצת תשואת יתר על טיב טעם ויוחננוף.

- 1.דני 29/08/2023 09:58הגב לתגובה זומעולה, עדיף לקנות במקומות לא כשרים