ענף הנדל"ן למגורים בבורסה רותח - תמונת מצב

סביר להניח שאין בן אדם שחי כאן ואינו מודע לזינוק שרשמו מחירי הדירות בשנים האחרונות ושהתעצמו בשנתיים האחרונות. ב-12 החודשים האחרונים זינקו מחירי הדירות בכ-8% וזאת למרות משבר הקורונה שלא ממש השפיע לרעה על הענף - כאשר חודש אחר חודש נשבר שיא חדש בהיקף המשכנתאות שהציבור נוטל, דבר שכמובן ממחיש את הביקושים לדירות ואת הזינוק במחירים (ונשאלת השאלה האם גם תוכנית מחיר למשתכן אשמה בכך).

לא נתיימר לדעת האם העלייה תמשיך בקצב כפי שהוא היום, אבל במצב הנוכחי ניתן לצייר את המרוויחים מהזינוק: בעלי הדירות, וגם את המפסידים: זוגות צעירים ובכלל - אנשים שאין בבעלותם דירה.

בכל אופן, בהסתכלות שוק הונית - חברות הייזום נדל"ן למגורים הן המרוויחות הגדולות מהסיפור. בבורסה שלנו יש כ-19 חברות ייזום של נדל"ן למגורים שהמניות שלהן ללא יוצא מן הכלל זינקו בשנה האחרונה, כאשר הממוצע של העליות בשנה האחרונה של חברות הענף עומד על כ-121%. אגב, בחמש השנים האחרונות הן זינקו פי 5.

הרווח של החברות נובע משני גורמים עיקריים - המחירים עולים ובהנחה והמרווחים נשארים במקום יוצא שהרווח האבסולוטי מזנק גם הוא. אם עד כה חברה מכרה דירה ב-1,000,000 שקל והרווחיות הגולמית שלה הייתה 25%, 250,000 שקל; על דירה של 2,000,000 שקל הרווח יהיה כפול. זה דבר שנכון רוחבית לכל חברות הענף.

הגורם השני הוא הקרקעות. חברות הנדל"ן למגורים מחזיקות קרקעות בהיקף מהותי מאוד לבנייה, כאשר עליית מחירי הדירות גורמת כמובן גם לעלייה במחיר הקרקעות, ועלייה כפולה ומכופלת. שכן אם נניח שדירה X עולה מיליון שקל שמורכב מעלות בינוי של חצי מיליון שקל וממרכיב קרקע של חצי מיליון שקל - זינוק של 50% במחיר הדירה לכמיליון שקל יגרום לכך שהשווי של מרכיב הקרקע יזנק פי 2, בהנחה ואין שינוי בעלות הבינוי.

כלומר כאשר עסקינן בחברה שמחזיקה בקרקעות - לא רק ההיקף עולה, אלא גם המרווח. גם חברות ההתחדשות העירונית מרוויחות כמובן מעלייה שכזו.

הגורם של עלייה במרווחים בניגוד לגורם של העלייה בהיקף הוא גורם זמני. הסיבה לכך היא שעל הקרקעות שהחברות רוכשות כעת הן משלמות מחירים גבוהים יותר, המשקפים את רמת המחירים בשוק. אם העלייה תימשך - אז גם המרווחים על הקרקע יעלו. לעומת זאת, אם תהיה התמתנות (לא בהכרח ירידה), אז המרווחים ירדו.

אבל עם כל השמחה מההשפעות של הזינוק במחירי הדירות על הקרקעות יש להדגיש שמדובר גם בחרב פיפיות עבור החברות, אם תהיה התמתנות משמעותית בעלייה במחירי הדירות או אפילו ירידה באזורים מסוימים - זה יפגע בחברות. גם אם הן לא יפסידו על הקרקע, הן ירוויחו פחות במקרה שכזה, ובל נשכח שלהחזיק קרקע במשך 5 עד 6 שנים בממוצע עד שהבנייה מסתיימת זה דבר שדורש הקצאת הון לא קטנה בכלל ומלווה בעלויות שהחברה משלמת על החוב שהיא נטלה, ככל ונטלה לצורך הרכישה.

מבחינת הנתון של מלאי הקרקעות: כחלק מכללי החשבונאות לרישום מלאי בדוחות נרשם מלאי הקרקעות בדוחות לפי העלות או לפי מחיר המכירה - הנמוך משניהם. על פי כללי החשבונאות, חלק מהחברות מוסיפות לערך של הקרקע את הוצאות המימון בגין ההלוואות שנצרכו לרכישת הקרקע וכמו כן גם מוסיפות עוד חלק מעלויות המימון הכוללות שלהן (בהתאם לשיעור הריבית הממוצע) לערך הקרקע, במקום לרשום את העלויות כהוצאה.

כלומר הקרקעות רשומות בספרים בדרך כלל במחיר הגבוה מהמחיר בו נרכשו, אבל עדיין ככלל אצבע - הקרקעות ברוב המכריע של המקרים נרשמות בשווי נמוך מהשווי בו היו נמכרות לצד ג'. לכן חברות עם מלאי קרקעות גדול יותר נוטות להיסחר במכפיל הון גבוה יותר שכן השוק מעריך שהערך האמיתי של הקרקעות גבוה מהערך החשבונאי שלהן.

פירטנו לכם בטבלה את הנתונים של כל חברות הנדל"ן למגורים. נדגיש ונאמר שאת מכפיל הרווח יש לקחת עם קורטוב של ביקורתיות ולא להסתמך עליו לגמרי שכן במרבית המקרים אין התפלגות שווה במכירות מהפרויקטים שהחברה מציגה. כלומר, גם חברה עם פרויקטים גדולים בהרבה מחברה אחרת - יכול להציג רווח קטן יותר מחברה עם פרויקטים בהיקף קטן יותר רק בגלל שהחברה הקטנה יותר נמצאת בשלב מתקדם יותר בבינוי של הפרויקטים מאשר החברה האחרת.

בנוסף, מלבד הרווח הגולמי הצפוי ציינו גם את מלאי הקרקעות של החברה (לא כולל בניינים או נדל"ן להשקעה) שכן לא כל הקרקעות הקרקעות נכללות בחישוב הרווח הגולמי הצפוי; הן בגלל שהן עדיין רחוקות מלהיבנות והן בגלל שהן לא פרויקטים מהותיים לחברה.

יש לציין שסך הכול, מדובר בענף בו החברות די דומות האחת לשנייה ואין "חפיר", בידול תחרותי משמעותי בין החברות הציבוריות. כן ניתן לציין שההבדל הגדול ביותר בין החברות הוא כמות מלאי הקרקעות שיש לחברות, או כאשר מדובר בפרויקטים של התחדשות עירונית - אז כמות יחידות הדיור שבבנייה באותם הפרויקטים. ככל שמלאי הקרקעות של חברה גדול יותר ביחס לשווי השוק, כך גם היא חשופה יותר לשינוי במחירים של הענף.

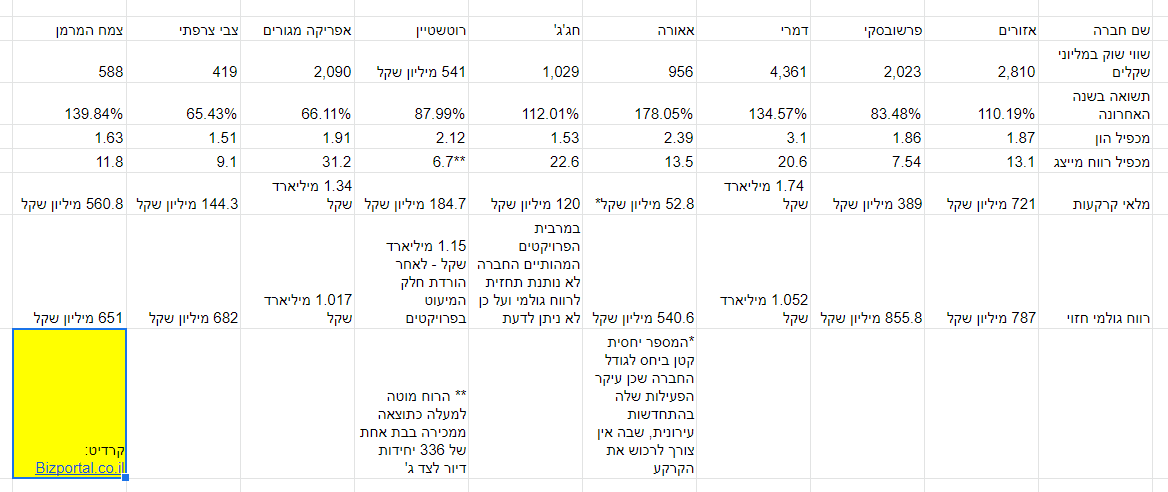

דמרי

שווי שוק: 4.4 מיליארד שקל

חברת דמרי -4.06% היא מובילת הענף ובהפרש גדול למדי, כאשר הבעלים שלה יגאל דמרי (63%) מחזיק במניות בשווי של כ-2.8 מיליארד שקל ונחשב לקבלן העשיר בישראל. חברת דמרי מתמקדת בעיקר בביצוע של פרויקטים מסורתיים של בינוי על גבי קרקע שבבעלות החברה אך היא מתעסקת גם בהתחדשות עירונית.

לחברה יש פרויקטים להתחדשות עירונית בהיקף כולל של כ-8,046 יחידות דיור - נדגיש שהמספר הזה כולל גם את יחידות הדיור שהיא תצטרך לתת לבעלי הדירות המקוריים, כך שהמספר בפועל אומנם לא דווח אך ברור שהוא נמוך באופן משמעותי. על עתודות הקרקע שלה, דמרי מעריכה שתוכל לבנות כ-10,600 יחידות דיור.

מבחינת מכפיל הרווח גרידא, מדובר במכפיל הרווח מהגבוהים בענף, אך כאמור מדובר בנתון שחשיבותו פחותה למדי. במלאי הקרקעות נמצאת הנקודה שהביאה את החברה לשווי השוק אליו הגיעה היום - לחברה יש קרקעות בהיקף של לא פחות מ-1.74 מיליארד שקל שרשומות במחיר של עלות מקורית (ללא פחת, שכן מדובר בקרקע) + עלויות מימון שהוונו לתוך השווי והעלו אותו.

החברה היא מהחברות הבודדות בענף ששווי הקרקעות עולה על ההון העצמי שלה (1.4 מיליארד שקל). היא התמנפה מאוד ולקחה "הימור" גדול יותר על מחיר הקרקעות, הימור שבדיעבד התברר כמוצלח.

אזורים

שווי שוק: 2.8 מיליארד שקל

חברת אזורים היא החברה השנייה בגודלה בענף מבחינת שווי השוק והיא עלתה לכותרת לאחרונה לאחר שגייסה אג"ח הצמוד למדד המחירים לצרכן בריבית שלילית של כ-0.1% (הרחבה).

החברה עוסקת בבינוי מסורתי בשילוב עם התחדשות עירונית, כאשר החברה השכילה להקים ולהנפיק קרן ריט בשם ריט אזורים ליוי 2.63% , כאשר כעת לאחר ההנפקה החברה היא בעלת המניות הגדולה ביותר בקרן הריט ומחזיקה בה כ-35%. הקרן הוקמה כפעילות משיקה לחברה, כאשר הקרן הונפקה כאמור ומשכך גייסה הון - את ההון היא ממנפת כיאה לקרן ריט למגורים ועם הכסף היא קונה דירות של אזורים. כמו כן, במסגרת הסכם הניהול בין הצדדים אזורים זכאית לדמי ניהול ולדמי ייזום בסך 3% מהפרויקט במידה והיא מקימה פרויקט מ-0 עבור קרן הריט.

מלאי הקרקעות והרווח הגולמי הצפוי של החברה נמוכים ביחס לשאר החברות בענף ולכן היא גם פחות מושפעת משינויים עתידיים במחירי הנדל"ן מאשר לדוגמה שדמרי מושפעת ולכן גם היא מתומחרת במכפיל הון של 1.87, נמוך משמעותית ממכפיל הון של 3.1 שקיבלה דמרי.

יש לזכור שמבחינת חשיפה לענף מעבר למלאי הקרקעות החברה חשופה גם לענף באמצעות ההחזקה שלה באזורים ריט, החזקה ששווה 330 מיליון שקל במונחי שווי שוק, ובפועל מבטאת חשיפה גדולה - לטוב ולמוטב לענף בגלל המינוף שלוקחת הקרן (על כל שקל של שווי שוק יש בערך 1.6 שקל של נכסים ו-0.7 שקל של התחייבויות).

אפריקה מגורים

שווי שוק: 2.1 מיליארד שקל

חברת אפריקה מגורים -4.67% היא חברה וותיקה שמזה שנים נמנית כאחת מבין חברות הנדל"ן למגורים הגדולות ביותר בארץ. בעבר, כזכור הייתה החברה בשליטת אפריקה ישראל של לב לבייב, ונחשבה לאחת האחזקות המהותיות של הקונצרן ביחד עם חברת הבניה דניה סיבוס -5.58% שהונפקה לאחרונה ונסחרת כעת בשווי שוק הזהה לשווי השוק של אפריקה מגורים. חברת דניה סיבוס, כחברת בנייה בדגש על בנייה כקבלן מבצע ולא בהכרח כיוזם היוותה פעילות משיקה וסינרגטית כמובן לפעילות של אפריקה מגורים.

אך מאז, התמוטט הקונצרן של לב לבייב ואפריקה ישראל נרכשה בידי לפידות קפיטל -2.12% שבשליטת איש העסקים יעקב לוקסנבורג. אפריקה ישראל היא בעלת השליטה באפריקה מגורים (51%) ולפידות היא בעלת השליטה (80%) באפריקה ישראל.

אם נחזור רגע לאפריקה מגורים - משקיע שמסתכל אך ורק על השורה התחתונה ויראה שהחברה נסחרת במכפיל של 31 על הרווח המנורמל של המחצית הראשונה של השנה עלול לחשוב שהחברה נסחרת בתמחור יתר קיצוני. אך במקרה של אפריקה ישראל צריך לזכור שלחברה יש קרקעות שרשומות בדוחות בכ-1.34 מיליארד שקל, וכן רווח גולמי חזוי שעדיין לא הוכר בהיקף של 1.01 מיליארד שקל. כך שצריך לקחת בחשבון שלא כל הפרויקט שלה מתבטאים כעת בדוח רווח והפסד.

אאורה

שווי שוק: 956 מיליון שקל

חברת אאורה אומנם נמצאת בהפרש משמעותי למדי מ-"שלושת הגדולות", אבל בתחומה - שזה פרויקטים של התחדשות עירונית (פינוי בינוי ותמ"א 38), היא בהיקף כמו של פעילות ההתחדשות העירונית של החברות הגדולות.

כחלק מהעניין שהרוב המוחלט של פעילות החברה נמצא בהתחדשות עירונית היא אינה מחזיקה בקרקעות בהיקף משמעותי ומלאי הקרקעות שלה שעומד על כ-52 מיליון שקל הוא מהנמוכים בשוק.

אי לכך ובהתאם לזאת, אאורה היא חברה שחשופה יותר כמובן לטוב ולמוטב לשינויים ברגולציה של ההתחדשות העירונית כמו ביטול תוכנית התמ"א 38 שצפויה להתבצע ב-2022 ולחילופין רגולציה מקלה יותר על פינוי ובינוי. כמו כן, אאורה היא חברה שיותר מתאים לשפוט אותה על פי הפרויקטים שלה (רווח גולמי חזוי וכן פרויקטים ספציפיים) ולא בהכרח לפי מלאי הקרקעות שלה.

יש לציין שסך הכול, מדובר בענף בו החברות די דומות האחת לשנייה ואין "חפיר", בידול תחרותי משמעותי בין החברות הציבוריות. כן ניתן לציין שההבדל הגדול ביותר בין החברות הוא כמות מלאי הקרקעות שיש לחברות, או כאשר מדובר בפרויקטים של התחדשות עירונית - אז כמות יחידות הדיור שבבנייה באותם הפרויקטים. ככל שמלאי הקרקעות של חברה גדול יותר ביחס לשווי השוק, כך גם היא חשופה יותר לשינוי במחירים של הענף.

דמרי

שווי שוק: 4.4 מיליארד שקל

חברת דמרי -4.06% היא מובילת הענף ובהפרש גדול למדי, כאשר הבעלים שלה יגאל דמרי (63%) מחזיק במניות בשווי של כ-2.8 מיליארד שקל ונחשב לקבלן העשיר בישראל. חברת דמרי מתמקדת בעיקר בביצוע של פרויקטים מסורתיים של בינוי על גבי קרקע שבבעלות החברה אך היא מתעסקת גם בהתחדשות עירונית.

לחברה יש פרויקטים להתחדשות עירונית בהיקף כולל של כ-8,046 יחידות דיור - נדגיש שהמספר הזה כולל גם את יחידות הדיור שהיא תצטרך לתת לבעלי הדירות המקוריים, כך שהמספר בפועל אומנם לא דווח אך ברור שהוא נמוך באופן משמעותי. על עתודות הקרקע שלה, דמרי מעריכה שתוכל לבנות כ-10,600 יחידות דיור.

מבחינת מכפיל הרווח גרידא, מדובר במכפיל הרווח מהגבוהים בענף, אך כאמור מדובר בנתון שחשיבותו פחותה למדי. במלאי הקרקעות נמצאת הנקודה שהביאה את החברה לשווי השוק אליו הגיעה היום - לחברה יש קרקעות בהיקף של לא פחות מ-1.74 מיליארד שקל שרשומות במחיר של עלות מקורית (ללא פחת, שכן מדובר בקרקע) + עלויות מימון שהוונו לתוך השווי והעלו אותו.

החברה היא מהחברות הבודדות בענף ששווי הקרקעות עולה על ההון העצמי שלה (1.4 מיליארד שקל). היא התמנפה מאוד ולקחה "הימור" גדול יותר על מחיר הקרקעות, הימור שבדיעבד התברר כמוצלח.

אזורים

שווי שוק: 2.8 מיליארד שקל

חברת אזורים היא החברה השנייה בגודלה בענף מבחינת שווי השוק והיא עלתה לכותרת לאחרונה לאחר שגייסה אג"ח הצמוד למדד המחירים לצרכן בריבית שלילית של כ-0.1% (הרחבה).

החברה עוסקת בבינוי מסורתי בשילוב עם התחדשות עירונית, כאשר החברה השכילה להקים ולהנפיק קרן ריט בשם ריט אזורים ליוי 2.63% , כאשר כעת לאחר ההנפקה החברה היא בעלת המניות הגדולה ביותר בקרן הריט ומחזיקה בה כ-35%. הקרן הוקמה כפעילות משיקה לחברה, כאשר הקרן הונפקה כאמור ומשכך גייסה הון - את ההון היא ממנפת כיאה לקרן ריט למגורים ועם הכסף היא קונה דירות של אזורים. כמו כן, במסגרת הסכם הניהול בין הצדדים אזורים זכאית לדמי ניהול ולדמי ייזום בסך 3% מהפרויקט במידה והיא מקימה פרויקט מ-0 עבור קרן הריט.

מלאי הקרקעות והרווח הגולמי הצפוי של החברה נמוכים ביחס לשאר החברות בענף ולכן היא גם פחות מושפעת משינויים עתידיים במחירי הנדל"ן מאשר לדוגמה שדמרי מושפעת ולכן גם היא מתומחרת במכפיל הון של 1.87, נמוך משמעותית ממכפיל הון של 3.1 שקיבלה דמרי.

יש לזכור שמבחינת חשיפה לענף מעבר למלאי הקרקעות החברה חשופה גם לענף באמצעות ההחזקה שלה באזורים ריט, החזקה ששווה 330 מיליון שקל במונחי שווי שוק, ובפועל מבטאת חשיפה גדולה - לטוב ולמוטב לענף בגלל המינוף שלוקחת הקרן (על כל שקל של שווי שוק יש בערך 1.6 שקל של נכסים ו-0.7 שקל של התחייבויות).

אפריקה מגורים

שווי שוק: 2.1 מיליארד שקל

חברת אפריקה מגורים -4.67% היא חברה וותיקה שמזה שנים נמנית כאחת מבין חברות הנדל"ן למגורים הגדולות ביותר בארץ. בעבר, כזכור הייתה החברה בשליטת אפריקה ישראל של לב לבייב, ונחשבה לאחת האחזקות המהותיות של הקונצרן ביחד עם חברת הבניה דניה סיבוס -5.58% שהונפקה לאחרונה ונסחרת כעת בשווי שוק הזהה לשווי השוק של אפריקה מגורים. חברת דניה סיבוס, כחברת בנייה בדגש על בנייה כקבלן מבצע ולא בהכרח כיוזם היוותה פעילות משיקה וסינרגטית כמובן לפעילות של אפריקה מגורים.

אך מאז, התמוטט הקונצרן של לב לבייב ואפריקה ישראל נרכשה בידי לפידות קפיטל -2.12% שבשליטת איש העסקים יעקב לוקסנבורג. אפריקה ישראל היא בעלת השליטה באפריקה מגורים (51%) ולפידות היא בעלת השליטה (80%) באפריקה ישראל.

אם נחזור רגע לאפריקה מגורים - משקיע שמסתכל אך ורק על השורה התחתונה ויראה שהחברה נסחרת במכפיל של 31 על הרווח המנורמל של המחצית הראשונה של השנה עלול לחשוב שהחברה נסחרת בתמחור יתר קיצוני. אך במקרה של אפריקה ישראל צריך לזכור שלחברה יש קרקעות שרשומות בדוחות בכ-1.34 מיליארד שקל, וכן רווח גולמי חזוי שעדיין לא הוכר בהיקף של 1.01 מיליארד שקל. כך שצריך לקחת בחשבון שלא כל הפרויקט שלה מתבטאים כעת בדוח רווח והפסד.

אאורה

שווי שוק: 956 מיליון שקל

חברת אאורה אומנם נמצאת בהפרש משמעותי למדי מ-"שלושת הגדולות", אבל בתחומה - שזה פרויקטים של התחדשות עירונית (פינוי בינוי ותמ"א 38), היא בהיקף כמו של פעילות ההתחדשות העירונית של החברות הגדולות.

כחלק מהעניין שהרוב המוחלט של פעילות החברה נמצא בהתחדשות עירונית היא אינה מחזיקה בקרקעות בהיקף משמעותי ומלאי הקרקעות שלה שעומד על כ-52 מיליון שקל הוא מהנמוכים בשוק.

אי לכך ובהתאם לזאת, אאורה היא חברה שחשופה יותר כמובן לטוב ולמוטב לשינויים ברגולציה של ההתחדשות העירונית כמו ביטול תוכנית התמ"א 38 שצפויה להתבצע ב-2022 ולחילופין רגולציה מקלה יותר על פינוי ובינוי. כמו כן, אאורה היא חברה שיותר מתאים לשפוט אותה על פי הפרויקטים שלה (רווח גולמי חזוי וכן פרויקטים ספציפיים) ולא בהכרח לפי מלאי הקרקעות שלה.

- 17.צחי 25/09/2021 11:57הגב לתגובה זוהכל בגלל בועת הנדל"ן הזאת בלי קשר לביצועי החברה, המשקיעים קונים מניות כמו גרבים מבלי לבדוק

- 16.לשקד,אלקין וליברמן 24/09/2021 14:16הגב לתגובה זולהוריד מייד ל50% חתימות דיירים לפינוי בינוי בתמא38/3. על המדינה להתערב במשבר ולממן בהתאם תשתיות. זו התוכנית היחידה שעובדת עם קבלות,במיוחד באזורי הביקוש. לשאר התוכניות של הממשלה ומשרד השיכון אין התכנות תפעולית וכלכלית, גורמות לסחבת ביורוקרטית של שנים ולהתגברות אסון הדיור בקצב יותר מהיר.

- קומוניסטיקן 26/09/2021 14:47הגב לתגובה זוחמישים אחוז? השתגעת? למה לא דייר אחד שיכפה על כל הבניין?

- 15.השר אלקין משיח 24/09/2021 14:10הגב לתגובה זולהוריד מייד ל50% חתימות דיירים לפינוי בינוי בתמא38/3. על המדינה להתערב במשבר ולממן בהתאם תשתיות. זו התוכנית היחידה שעובדת עם קבלות,במיוחד באזורי הביקוש. לשאר התוכניות של הממשלה ומשרד השיכון אין התכנות תפעולית וכלכלית, גורמות לסחבת ביורוקרטית של שנים ולהתגברות אסון הדיור בקצב יותר מהיר.

- 14.עברון 24/09/2021 11:02הגב לתגובה זוהכל מטוף פה עד לאחרונה הפחד היה מהמדינות הסובבים אותנו היום הפחד הוא מהממשלה מהקבלנים ומהבנקים למשכנתאות והשומר נפשו ירחק מזה והמבין יבין

- 13.היצע דירות עכשיו! 23/09/2021 18:56הגב לתגובה זולהוריד מייד ל50% חתימות דיירים לפינוי בינוי בתמא38/3. על המדינה להתערב במשבר ולממן בהתאם תשתיות. זו התוכנית היחידה שעובדת עם קבלות,במיוחד באזורי הביקוש. לשאר התוכניות של הממשלה ומשרד השיכון אין התכנות תפעולית וכלכלית, גורמות לסחבת ביורוקרטית של שנים ולהתגברות אסון הדיור בקצב יותר מהיר.

- 12.פספסתי 121% כי הקשבתי ליזמי נדלן שאמרו להתרחק מהבורסה.. (ל"ת)ישראל ישראלי 23/09/2021 11:21הגב לתגובה זו

- 11.J 23/09/2021 10:50הגב לתגובה זומתוכם גם ילדים גם מחוסנים וגם לא מחוסנים כולם מדבקים ומדביקים ויחיו עם תסמינים להרבה זמן ומי יודע ...בנט סגור את המדינה ובלי קמצנות חלק כסף לאזרחים עד שהמצב לפחות ירגע .סגור כבר את המדינה לפני שיהיה מאוחר מידי .הנט המדיניות קורונה שלך נכשלה .

- 10.משקיע 23/09/2021 07:34הגב לתגובה זוקרנות ריט כמו ריט1 וסלע נדלן נותנות תשואת דיבידנד של כ 4-5% , שמגיע כל רבעון

- 9.סקייליין ומישורים הכי מעניינות בנדלן (ל"ת)גדי 23/09/2021 01:23הגב לתגובה זו

- 8."היועץ" 22/09/2021 23:17הגב לתגובה זוכשהתבשיל קודח ורותח סופו להתאדות ולהתייבש ומשם לפח...

- 7.דן 22/09/2021 21:44הגב לתגובה זומחזיק סל

- 6.מתן 22/09/2021 16:03הגב לתגובה זומר מנדל, שיכון ובינוי הס מלהזכיר ?

- שיכון ובינוי בעלת הקרקעות הכי גדולה אחרי המדינה (ל"ת)טוני 22/09/2021 21:06הגב לתגובה זו

- 5.אשמח לקבל ולו דוגמא אחת על בועת נדל"ן שלא התפוצצה! (ל"ת)אדם 22/09/2021 15:20הגב לתגובה זו

- 4.דורון 22/09/2021 14:56הגב לתגובה זועניין של זמן עד שהבועה שהתקשורת וחברות הנדלן מייצרות לנו בחודשים האחרונים תתפוצץ.. מחירי השכירות לא עולים בהתאם למחירי הרכישה והרוכשים שהשקיעו את כל הונם ויותר יתחילו לחוות קשיים בהחזרת המשכנתאות המנופחות שלקחו

- שומעים את זה כבר 20 שנים והכל רק מתיקר (ל"ת)כן כן 22/09/2021 23:33הגב לתגובה זו

- 3.tuh 22/09/2021 14:02הגב לתגובה זואבל מגוריט

- 2.אלמוגים כסף על הרצפה (ל"ת)אבי 22/09/2021 13:30הגב לתגובה זו

- חברה מצויינת, היא תטוס במאות אחוזים בשנתיים הקרובות.... (ל"ת)דניאל שמו 23/09/2021 00:57הגב לתגובה זו

- 1.עדיף דירה ולא מניה 22/09/2021 12:29הגב לתגובה זועל השקעה בטבע. כיל. פלוריסטים, אופקו, גזית בלוף, טאואר..... הכל יורד שם וימשיך לרדת כדאי לישון בשקט ולא לקנות קרן ריט לפרנס מקושרים בשכורות של מליונים . שילכו לעבוד עבודה אמיתית מבוקר עד ערב להיתקע בפקקים מנהלים שם הם מקושרים מליונרים על חשבוננו