אחרי התרסקות של 80%: פורסייט בהסכם של עד 51 מיליון דולר ל-4 שנים

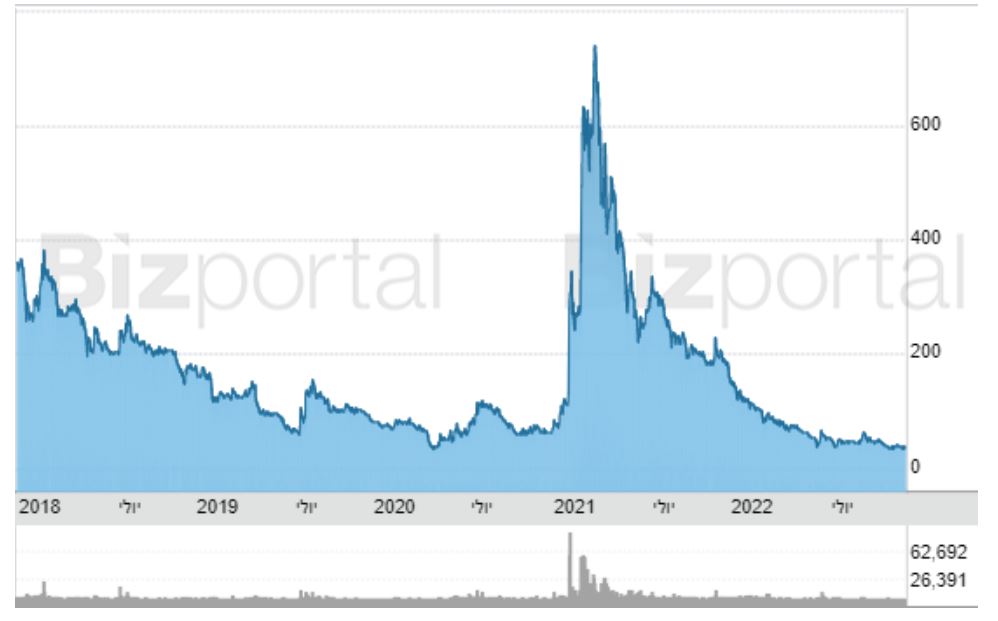

מניית חברת החלום ה דואליות פורסייט פורסייט -2.27% התרסקה בשנה האחרונה ב-80%. מדי פעם יש לחברה דיווחים שמקפיצים את המניה ואחר כך היא חוזרת ליפול. האם הפעם

זה שונה? לא בטוח. פורסייט מדווחת על הסכם עם חברת Sunway-AI הסינית והיא צופה כי היא תקבל עד 51 מיליון דולר במשך 4 שנים. בפועל מדובר על עד 14 מיליון דולר בשנה. כמה בדיוק? בהתאם לאלו אבני דרך? פורסייט לא משתפת את המשקיעים ולא מעדכנת אותם ורק

מציינת שזה יהיה "על בסיס ביקוש מ-SUNWAY". אבל המניה בכל זאת מזנקת ב-27%, כי אתם יודעים - בכל זאת חדשות טובות. רק צריך כאמור לזכור שזה מגיע אחרי התרסקות טוטאלית במניה. האם הפעם היא מזנקת לטווח הארוך? אולי. לא בטוח. בכל מקרה, על פי הפרטים שיש בדיווח, החל מהמחצית

הראשונה של 2023, SUNWAY תנסה למכור את מערכות ה-ADAS ללקוחותיה ולצדדים שלישיים, שיכילו את טכנולוגיית QuadSight של פורסייט, שפועלת בתחום מערכות ראייה ממוחשבות לרכב, במטרה לסייע בהסעת כלי רכב בשדות תעופה בסין. מדובר על כלי רכב שעובדים סמוך למטוסים, כולל כלי

רכב המשמשים לתדלוק, משאיות אשפה, מדרגות עלייה למטוס וכו'. מערכת QuadSight מאפשרת זיהוי של מכשולים בתנאי מזג האוויר והתאורה השונים. ההסכם מגדיר תוכנית משותפת לפיתוח ואספקה של מערכות גילוי מכשולים ו-cloud gateway (תעבורת פרוטוקולים בסביבת ענן) עבור כלי רכב ללא

נהג, וכן עבור מערכות מתקדמות לסיוע לנהג (ADAS) עבור כלי רכב תומכים בשדה התעופה, תוך שימוש במצלמות אור נראה ובמצלמות תרמיות. SUNWAY תהיה אחראית לקבלת כל האישורים הרגולטוריים בקשר למסחור בסין, כמו גם להונג קונג, טאיוואן ומקאו, כמו גם לכל פעולות ההתקנה, הפריסה,

התחזוקה והתמיכה. ז'נג קואי, מנכ"ל SUNWAY: "לאחר שבחנו את הטכנולוגיה של פורסייט באופן מעמיק במשך יותר משנה, אנו מאמינים שלשותפות זו יש פוטנציאל מסחרי גדול במספר יישומים ושווקים. אנו שבעי רצון לחלוטין מהביצועים של הטכנולוגיה של פורסייט ובחרנו בה בשל יכולות

ענן הנקודות המדויק וגילוי המכשולים יוצאות הדופן, אשר מדגימות באופן עקבי ביצועים טובים יותר מחיישנים מתחרים בתנאי מזג אוויר קשה ותאורה גרועים. החיישנים הפסיביים של פורסייט, שאינם פולטים אנרגיה, מתאימים באופן מושלם לכלי רכב בשדות תעופה המשתמשים במערכות אוטונומיות

בסביבות מלאות חיישנים ויכולים להפיק תועלת מפתרונות שאינם מפריעים." חיים סיבוני, מנכ"ל פורסייט: "אנו מאמינים שלטכנולוגיה יש פוטנציאל גדול לפריסה נוספת ביישומים ושווקים נוספים בסין, כמו חקלאות ותשתיות.

- 1.אחד שיודע 20/11/2022 19:44הגב לתגובה זוהכי תותח שיש