פריון בעוד דוחות טובים וגם מעלה תחזיות - עולה ב-3% בטרום בוול סטריט

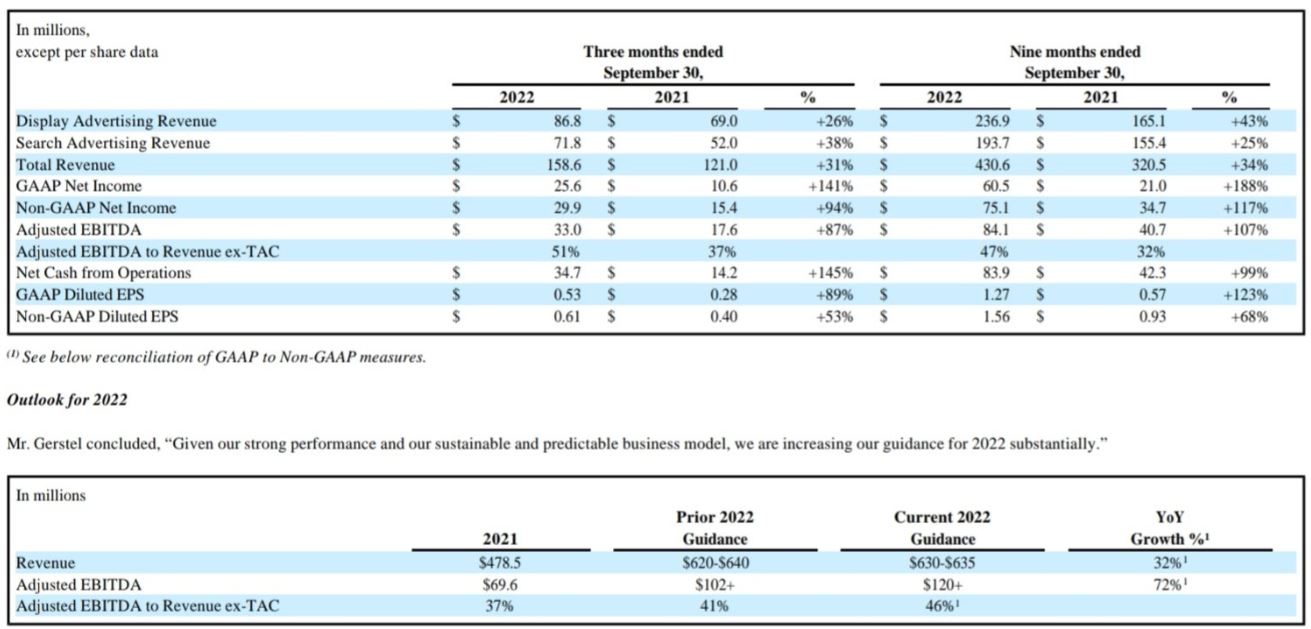

חברת הפרסום פריון פריון נטוורק 3.36% הדואלית עומדת ביעד הצמיחה וצומחת ב-31% בהכנסות הרבעון השלישי ל-158.6 מיליון דולר, מעל צפי האנליסטים ל-158 מיליון, ורושמת גם זינוק של 141% ברווח הנקי ל-25.6 מיליון דולר, או רווח מתואם Non-GAAP של 61 סנט למניה, מעל הצפי ל-43 סנט.

פריון שוב מעלה תחזיות וצופה כי ההכנסות יהיו בטווח של 630-635 מיליון דולר, המשקפות צמיחה שנתית של כ-32%. ה-EBITDA המתואם ל-2022 יעמוד על לפחות 120 מיליון דולר, לעומת 102 בתחזית הקודמת. בניכוי עלויות המדיה, שיעור ה-EBITDA המתואם צפוי לגדול על פי החברה ל-46% מסך ההכנסות. בשורה העליונה.

אבל ממה זה נובע?

אפשר היה לחוש את זה באוויר. בראיון לביזפורטל לפני כחודש הסביר מנכ"ל החברה דורון גרסטל על טכנולוגיית ה-SORT שלה, המבוססת על בינה מלאכותית. התחום צומח בקצב מהיר ומהווה נכון לרבעון השלישי 17% מהכנסות מגזר הפרסום של פריון (שאחראי ל-55% מהכנסות החברה) וזאת לעומת אפס בשנה שעברה. בחברה מציינים כי ההוצאה של לקוחות על קמפיינים מבוססי SORT גדלה ב-25% לעומת הרבעון הקודם, ומספר הלקוחות גדל ב-11% ל-140.

כעת מדווחת החברה על זינוק של 26% בהכנסות הפרסום ל-86.8 מיליון דולר, המהווים 55% מסך ההכנסות. הצמיחה בפעילות הפרסום נבעה בעיקר מזינוק של 209% בפלטפורמת הווידאו, שהיוותה כ-44% מהכנסות פעילות הפרסום, לעומת 18% מההכנסות ברבעון המקביל, וכן מזינוק של 134% בהכנסות מטלוויזיות חכמות (CTV), שהיוו כ-9% מהכנסות פעילות הפרסום. לדברי החברה, מספר אתרי התוכן שיישמו את פלטפורמת הווידאו גדל ב-88% לעומת הרבעון המקביל וההכנסות מאתרי תוכן קיימים גדלו ב-67%.

גם ההכנסות מפעילויות החיפוש (השת"פ עם מיקרוסופט על מנוע החיפוש שלה bing) עלתה ב-38% והסתכמה ב-71.8 מיליון דולר. בפריון מסבירים שהצמיחה בפעילויות החיפוש נבעה בעיקר מגידול של 42% בהכנסה הממוצעת לאלף חיפושים (RPM) ומגידול של 60% במספר יצרני התוכן.

החברה גם הצליחה לצמצם מעט את אחוז עלויות רכישת המדיה (TAC) שלה ברבעון השלישי, כך שאלה הסתכמו ב-93.6 מיליון דולר, (59% מסך ההכנסות) לעומת 73.6 מיליון דולר (61% מסך ההכנסות), ברבעון המקביל ובחברה מסבירים שמדובר בשיפור בתנאי התקשרות מול ספקים, תמהיל מוצרים של פורמטים פרסומיים, ויישום ה-HUB החכם שמסייע לחברה לייעל את ניהול המדיה.

כך אמר מנכ"ל החברה בראיון לביזפורטל לפני חודש, כאשר הסביר שפריון פועלת בתקופה האחרונה להתאים את עצמה לפעילות בלי עוגיות (Cookies). גרסטל הוסיף והסביר על האסטרטגיה, והעריך כי פריון עצמה מחזיקה ב-1-2% מהשוק כולו. כלומר היא עדיין בחיתוליה, אבל הוא רוצה לגדול לא רק יחד עם הגידול של השוק, אלא "לגדול יותר מהשוק, כדי להצליח צריך לקחת נתח שוק מאחרים. השאלה היא איך אני לוקח נתח שוק מהאחרים. איך גדלים יותר מהשוק. צריך להביא משהו שאין לאחרים. אני רוצה לגדול בקצבים של 30-40% כל שנה". לראיון המלא לחצו כאן:

תוצאות פריון ברבעון השלישי של 2022:

תוצאות פריון ברבעון השלישי של 2022:

מנכ״ל פריון, דורון גרסטל אמר על רקע הדוחות: ״פריון ממשיכה להציג ביצועים טובים יותר מהתעשייה, ואנו מאמינים שתמשיך לעשות זאת מהסיבות הבאות - התמיכה במגוון ערוצי הפרסום השונים מאפשרת לנו להמשיך ולצמוח למרות המגמה ההולכת וגוברת של מעבר מפרסום ברשתות חברתיות לפרסום מכוון חיפוש; האופן בו אנחנו מחברים את מגוון ערוצי הפרסום ל-HUB מרכזי מאפשר לנו לייעל את ניהול המדיה ולהגדיל את שיעורי הרווחיות; טכנולוגיית ה-SORT החדשנית מספקת מענה למפרסמים המכירים בחשיבות הגוברת של פרטיות הצרכן; אנו עונים על הצורך של לקוחות לחזק את ערך המותג שלהם באמצעות פתרונות פרסום ממוקדים ויעילים הדורשים מעורבות גבוהה יותר של משתמשים.

מנכ״ל פריון, דורון גרסטל אמר על רקע הדוחות: ״פריון ממשיכה להציג ביצועים טובים יותר מהתעשייה, ואנו מאמינים שתמשיך לעשות זאת מהסיבות הבאות - התמיכה במגוון ערוצי הפרסום השונים מאפשרת לנו להמשיך ולצמוח למרות המגמה ההולכת וגוברת של מעבר מפרסום ברשתות חברתיות לפרסום מכוון חיפוש; האופן בו אנחנו מחברים את מגוון ערוצי הפרסום ל-HUB מרכזי מאפשר לנו לייעל את ניהול המדיה ולהגדיל את שיעורי הרווחיות; טכנולוגיית ה-SORT החדשנית מספקת מענה למפרסמים המכירים בחשיבות הגוברת של פרטיות הצרכן; אנו עונים על הצורך של לקוחות לחזק את ערך המותג שלהם באמצעות פתרונות פרסום ממוקדים ויעילים הדורשים מעורבות גבוהה יותר של משתמשים.

״זהו הרבעון השמיני ברציפות של צמיחה דו-ספרתית בהכנסות וברווחיות בהשוואה לרבעונים מקבילים. ה-EBITDA המתואם בניכוי עלויות המדיה גדל ל-51% מסך ההכנסות לעומת 37% ברבעון המקביל, מהגבוהים בתעשיה, ותזרים המזומנים התפעולי בסך של כ-35 מיליון דולר, שגדל ב-145% לעומת הרבעון המקביל, משקפים מודל עסקי יציב המניב רווחיות משמעותית. עם קופת מזומנים נטו של 390 מיליון דולר בסוף הרבעון, יש לנו את המשאבים והיכולת ליישם את אסטרטגיית הצמיחה שלנו, ולספק ערך לבעלי המניות בשנים הבאות״.

״זהו הרבעון השמיני ברציפות של צמיחה דו-ספרתית בהכנסות וברווחיות בהשוואה לרבעונים מקבילים. ה-EBITDA המתואם בניכוי עלויות המדיה גדל ל-51% מסך ההכנסות לעומת 37% ברבעון המקביל, מהגבוהים בתעשיה, ותזרים המזומנים התפעולי בסך של כ-35 מיליון דולר, שגדל ב-145% לעומת הרבעון המקביל, משקפים מודל עסקי יציב המניב רווחיות משמעותית. עם קופת מזומנים נטו של 390 מיליון דולר בסוף הרבעון, יש לנו את המשאבים והיכולת ליישם את אסטרטגיית הצמיחה שלנו, ולספק ערך לבעלי המניות בשנים הבאות״.