בכורי שדה בדרך לבורסה עם הערכת שווי של 933 מיליון שקל

נטו אחזקות

נטו אחזקות החברה החקלאית בכורי שדה בדרך לבורסה. החברה פרסמה טיוטה לקראת הנפקה בה הציגה הערכת שווי של 933 מיליון שקל. הטיוטה מציגה כי רווחי החברה מפעילות רגילה בשלושת הרבעונים הראשונים הסתכמו ב-43 מיליון שקל לעומת 44 מיליון שקל בתקופה המקבילה. ברבעון השלישי של 2020 הסתכמו הרווחים ב-17 מיליון שקל לעומת 14 מיליון שקל ברבעון המקביל. ב-2019 הרוויחה החברה 53 מיליון שקל.

ההכנסות עמדו על 1.28 מיליארד שקל בשלושת הרבעונים הראשונים של 2020 לעומת 1.32 מיליארד בתקופה המקבילה. הכנסות הרבעון השלישי עמדו על 423 מיליון שקל לעומת 443 מיליון ברבעון המקביל.

הערכת השווי נעשתה בחודש מאי על ידי בטא פייננס מוהיא נכונה לסוף ספטמבר 2020. החברה מסבירה כי הערכת השווי נוגעת לשיעור של 43% ועמדה על כ-395 מיליון שקל מסך המאזן (קרי שווי כל החברה 933 מיליון שקל) ושיעור מהוון של 9%. שיעור הצמיחה הריאלי עומד על 1.5% ואורך חיים קשרי לקוחות עומד על כ-5 שנים. לחברה הון עצמי של 243 מיליון שקל.

שיעור הקיטון במכירות הקבוצה בפעילות מגזר החקלאות בשלושת הרבעונים הראשונים של 2020 עומד על 11.3%, ביחס לתקופה המקבילה אשתקד. מרבית הקיטון נבע מירידה במכירות ללקוחות מוסדיים (8.5%-) כתוצאה מהסגר וירידה בביקושים בנוסף נרשם קיטון במכירות ללקוחות בשוק הקמעונאי בשיעור של 2.8% אשר נבע מצמצום פעילות יינות ביתן/מגה. קיטון זה קוזז למול כניסה של לקוחות חדשים שהגדילו את המכירות ב-1.5%.

ביחס למגזר הקמעונאות חל גידול של כ-91.7 מיליון שקל במחזור המכירות כתוצאה מפתיחת 2 סניפים חדשים במהלך שנת 2020 וכן מגידול במכירות הסניפים בחנויות זהות בשיעור של 23.6% בתשעת החודשים הראשונים של אשתקד.

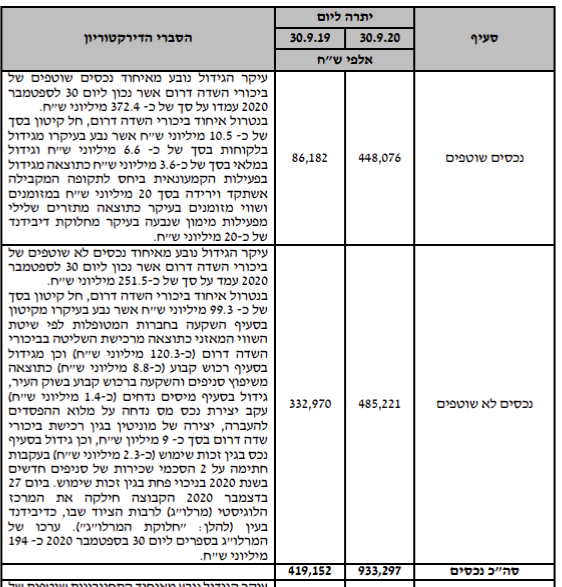

מתוך הדוח של התשקיף של בכורי שדה לפני איחוד הנכסים ואחרי

זהו הניסיון השני של בעלי החברה האחים שבע להנפיק את ביכורי שדה. לפני שנה בעקבות סכסוך בין בעלי החברה חברת נטו אחזקות -0.78% והאחים ששי ואילן שבע בוטלה ההנפקה וחלקה של נטו (50%) נמכר לאחים בעסקה שכללה גם אחזקתם בגרין ארק (23%). סכום העסקה עמד על 300 מיליון שקל - מתוכם 100 מיליון שקל ישולמו במזומן עם השלמת העסקה, 50 מיליון שקל ישולמו תוך 12 חודשים ו-150 מיליון שקל ישולמו באמצעות הקצאת מניות ביכורי שדה אחזקות.

הערכת השווי בניסיון הראשון הייתה סביב 600 מיליון שקל. אם כי גאות ההנפקות והאופטימיות בשווקים מביאה את החברה לקבוע יעד מחירים שאפתני יותר כתוצאה מהערכת השווי.

- 2.איפה? (ל"ת)איפה התשקיף? 27/01/2021 19:16הגב לתגובה זו

- 1.הכותרת נכונה? כל אחד מנפיק במאות מליונים? זה רציני? (ל"ת)רוני 27/01/2021 12:25הגב לתגובה זו