דוחות טובים לאדגר: ה-FFO עלה ב-36% ל-29 מיליון שקל

אדגר

אדגר חברת הנדל"ן המניב, אדגר -0.19% מדווחת על הכנסות של 66 מיליון שקל ברבעון השלישי, לעומת 61 מיליון שקל ברבעון המקביל. מהחברה נמסר כי העלייה נובעת בעיקר מאכלוס בניין C בפרויקט אדגר 360 בישראל, גידול בהכנסות בקנדה ובפולין כתוצאה מרכישת נכסים חדשים וכן משיפור בשיעורי האכלוס הממוצעים בפולין.

ה-NOI ברבעון הסתכם בכ-62.3 מיליון שקל, עלייה של כ-9.1% לעומת כ-57.1 מיליון שקל ברבעון המקביל אשתקד.

ה-FFO ברבעון עלה בכ-36.4% והסתכם בכ-28.8 מיליון שקל, לעומת כ-21.1 מיליון שקל בתקופה המקבילה.

תזרים המזומנים עמד על 51.2 מיליון שקל, בהשוואה ל-45 מיליון שקל בתקופה המקבילה אשתקד. תזרים המזומנים מושפע מתשלום ריבית אג"ח חצי שנתית בסך 16 מיליון שקל.

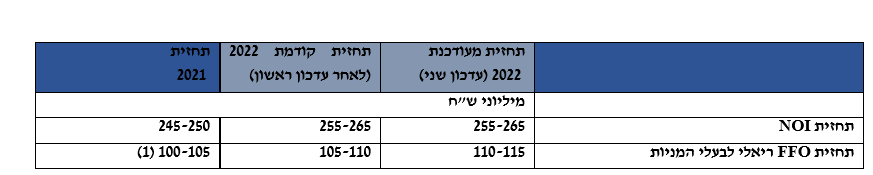

תחזית לשנת 2022

החברה מעדכנת את תחזיות ה-FFO לשנת 2022, החברה צופה ל-FFO של 110-115 מיליון שקל, בהשוואה לתחזית קודמת של 105-110 מיליון שקל.

רועי גדיש, מנכ"ל החברה, מסר: "אנו ממשיכים להציג צמיחה בכל הפרמטרים התפעוליים כפי שהצגנו בשנים האחרונות, לצד הקטנת הוצאות המימון. אנו שמחים כי המהלך שקידמנו של ייעוד שטחים נוספים לחללי עבודה משותפים תחת המותג Brain Embassy" " מוכיח את עצמו וזאת לאור המגמות בשוק התומכות בהמשך צמיחת התחום. אנו מאפשרים לשוכרים שלנו גמישות בהתאם לצרכיהם, תוך הקטנת שיעורי הנטישה וצמיחת התחום מהווה מקור משיכה ללקוחות חדשים".