מניית השנה - צים; כל הדרך לשווי של 6.4 מיליארד דולר

השווי שלה היה - אפס. בספרים של קנון לא היה לה ערך והמשקיעים לא התייחסו אליה. ואז החלה החברה בהדרגה להשתפר - בהכנסות וברווחיות, גם בזכות ההנהלה בראשות אלי גליקמן ועדיין צים גמגמה בשורה התחתונה; ואז הגיעה - הקורונה.

הקורונה השפיעה על הסחר הגלובלי, גרמה לפקקים בנמלים בעולם ויצרה מחסור גדול בשירותי הובלה. המחירים זינקו וחברות הספנות התחילו להרוויח בשיעורי רווחיות של חברות הייטק. למרות שמדובר במוצר-שירות שהוא קומודיטיס לחלוטין, המחסור הביא לכך שמחירי ההובלה זינקו פי 5-4 ויותר. העלויות הן אותן עלויות והרווח בשמיים. צים מרוויחה כעת בשורה התחתונה 40% מהמכירות. במצב "נורמלי" זה 5%+-.

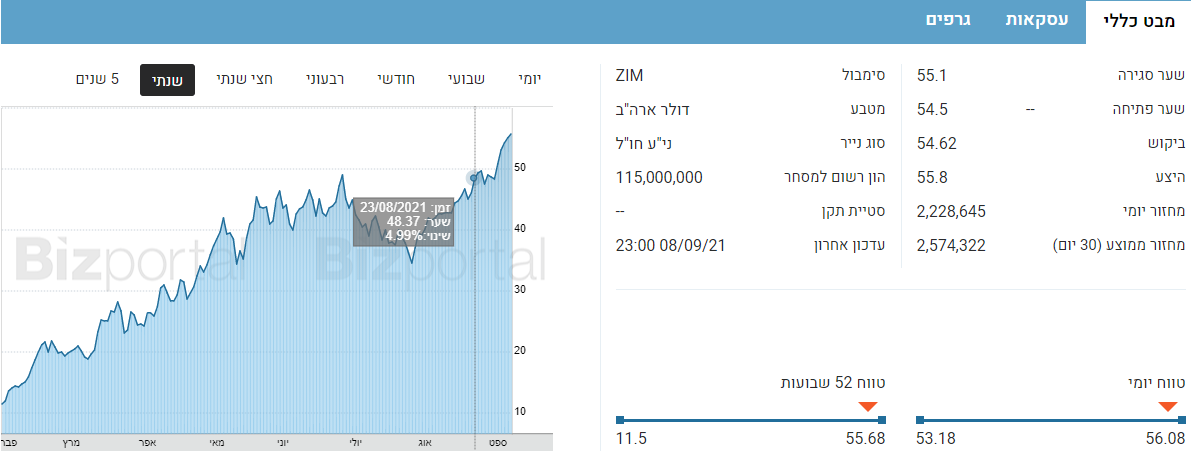

צים ניצלה את הגאות להנפקה. בינואר 2021 היא גייסה לפי שווי של 1.5 מיליארד דולר בהנפקה די כושלת. המחיר נקבע מתחת לרף שנקבע (15 דולר) והמניה קרסה ביום הראשון ב-23% למחיר של 11.5 דולר. זו היתה בדיעבד הזדמנות פז למשקיעים, המניה התחילה מאז במסע עליות מרשים.

מניית צים נסחרת כעת ב-55 דולר, כמעט פי 5 מהשפל של יום המסחר הראשון ואת כל זה היא עשתה ב-8 חודשים. פי 5 זה גם בעידן הנוכחי שמניות מזנקות והמדדים בשיא, זו תשואה פנומנלית. המניות שעשו תשואה כזו בוול סטריט וגם אצלנו אלו בעיקר חברות חלום. חברות שמוכרות חלום שיכול להיות שיתגשם ויכול להיות (מאוד) שלא. אבל צים היא לא חברת חלום. היא חברה אמיתית.

צים ששוויה בוול סטריט מגיע ל-6.4 מיליארד דולר, דיווחה ברבעון השני על הרווח הגבוה ביותר מעולם של חברה ישראלית - 888 מיליון דולר על מכירות של 2.4 מיליארד דולר. זה מטורף וזה לא הסוף. להערכת האנליסטים צים תדווח השנה על רווח של מעל 3 מיליארד דולר כשיהיו לה רבעונים של רווח שעולה על 1 מיליארד דולר. אין חברה ישראלית שמתקרבת למספרים האלו.

והכל בזכות עליית מחירי ההובלה. אז נכון שיש משמעות להנהלת החברה, לעובדים, אבל מבלי לפגוע באף אחד - 99% מההצלחה של צים זה עניין של מזל.

ועכשיו למחיר הנוכחי - 55 דולר - זינוק של פי 5 מיום המסחר הראשון. האם הוא גבוה מדי? ובכן הכל תלוי ברמת מחירי ההובלה הימית. צים על פי האנליסטים שמסקרים אותה תרוויח ב-2021 מעל 30 דולר למניה שזה מעל 3 מיליארד דולר. כלומר, החברה נסחרת במכפיל רווח של פחות מ-2 על רווחי השנה. זה נמוך מאוד, אבל זה נובע מכך שברור שהרווחים האלו לא יימשכו.

קונסנזוס האנליסטים מצפה לרווח של כ-11 דולר בשנה הבאה שזה כ-1.4 מיליארד דולר. גם בהינתן הרווח הזה, מכפיל הרווח אטרקטיבי - כ-5, אבל שוב, מאותה הסיבה. ההערכות שמחירי ההובלה יירגעו בטווח של שנתיים ואז תחזור צים לדווח על רווח "נורמלי". כמה זה רווח נורמלי? קשה להגיד כי בהגדרה תחום ההובלה הוא גלי-סייקלי. אבל נראה שיעד של 200-300 מיליון דולר הוא בהחלט יעד מרשים וגם אפשרי.

אז מה יש לנו? - חברה שמרוויחה בשנתיים 41 דולר למניה ונסחרת ב-55 דולר. לכאורה, אחרי שנתיים היא כבר "החזירה" 41 דולר מ-55 דולר ויכולה תיאורטית לחלק דיבידנדים למשקיעים בסכום זה. כלומר, תיאורטית, מחיר מניה של 55 דולר, כשהחברה תרוויח 41 בשנתיים (שזה החזר מאוד מהיר ונדיר), משאיר מחיר נטו של 14 דולר - זה בערך המחיר בהנפקה, כאשר הרווחים היו יותר נורמליים, ובטח לא מוטרפים כמו ברבעונים האחרונים וכמו שצפוי בשנה הקרובה.

כלומר, המשקיעים בעצם אומרים את הדבר הבא - צים אומנם נסחרת ב-55 דולר, אבל 41 דולר זה הרווח לשנה ולשנה הבאה. כך שהיא נסחרת במעין 14 דולר. זה שווי של כ-1.6 מיליארד דולר - זה כבר לא בשמיים וזה כבר ריאלי בהינתן הרווחים החזויים בהמשך.

אז לכאורה, בהסתכלות כזו ובהינתן שהתחזית תתממש - הדאונסייד עשוי להיראות נמוך. יש סיכונים כמובן - אולי התחזית לא תתממש, אולי לא יחולקו דיבידנדים וגרוע יותר - אולי ההנהלה תשרוף את הרווחים על השקעות-הוצאות שלא ייצרו תשואה. ועדיין המשקיעים שמתבססים על צפי הרווחים, "מגובים" בשנתיים מדהימות. וזו גם הבשורה וגם הסיכון שבהשקעה בצים.

מצד אחד, אם המחסור בשוק ההובלה יימשך כמה רבעונים מעבר למה שהאנליסטים חוזים, זה יתבטא בעוד רווח פנומנלי שיזרום לקופה של צים. עוד שנה של מחסור בשירותי הובלה וצים תרוויח במצטבר אפילו 60-70 דולר למניה. אפילו מעבר למחיר המניה הנוכחי. מי שמאמין בתרחיש הזה קונה בעצם את העתיד של צים בחינם.

- 23.כמו שאתה נכנס לחדר ועל הרצפה מפוזר הרבה כסף ואחד א 11/09/2021 15:40הגב לתגובה זוכמו שאתה נכנס לחדר ועל הרצפה מפוזר הרבה כסף ואחד אומר לשני זה כסף לא אמתי. השני אומר זה כסף אמתי אני מרים אותו ני לא מאמין. גם אחרי מלחמת העולם חיילים מצאו מרקים ולא האמנו שהכסף שבה עוד אז שרו אותו

- 22.כמו שאתה נכנס לחדר ועל הרצפה מפוזר הרבה כסף ואחד א 11/09/2021 15:40הגב לתגובה זוכמו שאתה נכנס לחדר ועל הרצפה מפוזר הרבה כסף ואחד אומר לשני זה כסף לא אמתי. השני אומר זה כסף אמתי אני מרים אותו ני לא מאמין. גם אחרי מלחמת העולם חיילים מצאו מרקים ולא האמנו שהכסף שבה עוד אז שרו אותו

- 21.אנונימי 11/09/2021 10:48הגב לתגובה זואי אפשר ליצור עודף ספינות שיעלה את ההיצע.בניית ספינות זה ענין ל 4-5 שנים.תמשיכו להינות ושימו לב ל DAC ו GSL.

- 20.לרון 10/09/2021 09:34הגב לתגובה זועולה אחרי שנים של ביאוס ניתן למכור במיוחד כשהתנאים בשטח משתנים "אירן" רק לדוגמא,לימדו מיוסי לוי ממור

- 19.שי.ע 09/09/2021 20:54הגב לתגובה זוצים הייתה הרבה יותר גרועה ממנה.אבל לצים אין טיסיים ששותים את הדם של החברה.

- 18.ואדים 09/09/2021 17:40הגב לתגובה זומשכורת מינימום לקציני צי הסוחר בושה

- למה לקחת קצינים ישראלים כשאפשר לקחת זרים טובים יותר? (ל"ת)עידן 10/09/2021 10:36הגב לתגובה זו

- 17.גוגו 09/09/2021 15:42הגב לתגובה זוכדי לבנות תוספת של אוניות לוקח זמן ר ב לכן מנית צים תטפס עוד לפחות כמה חודשים

- 16.רפי 09/09/2021 15:28הגב לתגובה זותן עוד שנתיין כאלו (8 רבעונים) והמנייה נושקת ל-100$ בקלות.לא נלקח בחשבון חכירה של 10 ספינות חדשות (20,000 מכולות במקום 7,000 היום..).אחלה הנהלה אחלה חברה.נמצא בה משער 21$

- 15.שרה 09/09/2021 13:08הגב לתגובה זווניתוחים הזויים של אם ואולי ונראה ,מזמן לא ראיתי. רבותי. לא להתייחס לאנליסטים הכי בריא לכיס שלכם.

- 14.גדולה על ביז פורטל 09/09/2021 11:51הגב לתגובה זואחת המניות הטובות שזכו להתעלמות ולניתוח שלילי עשתה לכם בית ספר, תמשיכו לפמפם חברות ביוטכנולוגיה עם פעילות וריווחיות אפס

- 13.אחמד 09/09/2021 11:14הגב לתגובה זושיחזירו את המחיקות ,חזירים

- 12.אבי 09/09/2021 10:56הגב לתגובה זוראשית כל, צים פרעה חובות של מיליארד שקל שהיו אמורים להיפרע ב-2023. שנית כל צים הגדילה את הספינות שלה מ-100 ברבעון 1 ל-123 ברבעון הזה כך שהרווח יעלה. שלישית כל כל החזאים המקצועיים בתחום הספנות הבינו שהם הפסיקו להיות הפרייארים של שרשרת הערך העולמית - קרי אם יבואן קונה מוצר מסין בדולר ומוכר ב-20 דולר ומשלם כמה סנטים למוצר על הובלה, הימים האלו נגמרו!! כל חברות הספנות הגדולות אומרות את זה. בנוסף, מחירי ההובלה הימית לא מראים ניצנים של ירידה אלא נמצאים בערכים מטורפים בשוק הספוט, שזה השוק העיקרי של צים. שוק הספוט נסחר בפי 10 -15 על המחירים של אלו שעשו חוזים עם חברות הספנות לטווח ארוך. בנוסף, הקונסולידציה בענף גרמה לכך שהיום יש בריתות חזקות מאוד בין 10 החברות הגדולות בעולם וזה לא הולך לחלוף מהר כל כך. גם אם המחירים ירדו בחצי, זה לא יחזור לאן שהיה טרם הקורונה. בנוסף, הפקקים בנמלים בארה"ב ואירופה מ ט ו ר פ י ם ככה שזה לא עניין רק של ספינות אלא עניין של קונטיינרים, יותר מספינות. קונטיינרים במאות אלפים תקועים בלב ים מה שמייצר מחסור בהם בסין ומשם הדרך הקצרה לעליית מחירי ההובלה.

- 11.אייל 09/09/2021 10:00הגב לתגובה זואבישי שלום רב כתבה מעניינת מאוד אבל לוקה בחסר : כמה זמן לוקח לבננות אוניה -רמז למעלה משלשו שנים מה מצב האוניות הפניות בשוק -רמז -0 מה משך חיים של אוניה - כמה יוצאות משרות כל שנה ? רמז - לא מעט כמה נמלים נסגרים בחול בשל הקורונה - רמז -לא מעט

- 10.בקצב הזה תגיע ל-200 09/09/2021 09:59הגב לתגובה זובקצב הזה תגיע ל-200

- 9.נ.ש. 09/09/2021 09:40הגב לתגובה זוממתי 888 מליון דולר זה הרווח הכי גבוה של חברה ישראלית?

- 888 מיליון ברבעון! (ל"ת)רפי 09/09/2021 15:29הגב לתגובה זו

- ברבעון... (ל"ת)שלומי 09/09/2021 12:48הגב לתגובה זו

- זה הרווח הרבעוני הגבוה ביותר, זו עובדה (ל"ת)בן 09/09/2021 10:32הגב לתגובה זו

- נ.ש. 09/09/2021 11:54הדיווח כאילו מאז ומעולם שגוי. ולמיטב ידיעתי היו עוד חברות ישראליות שדיווחו על רווח חד פעמי גבוה מזה.

- 8.dan 09/09/2021 09:33הגב לתגובה זועוד שנתיים הסינים ימכרו את תנובה לאיראנים

- אבישלום 09/09/2021 16:00הגב לתגובה זואז מה אתה חושב שהאיראנים יעשו עם החלב? לא נמאס משנאת עשירים/ שנאת ביבי וטמטום?

- 7.ניתוח מעולה, אבישי אתה מצויין (ל"ת)גל 09/09/2021 09:21הגב לתגובה זו

- 6.יצחק 09/09/2021 08:57הגב לתגובה זוהריווח בשנה הבאה יהיה גדול כמו הריווח השנה , המניה עדיין נסחרת במחיר מציאה

- 5.לרון 09/09/2021 08:44הגב לתגובה זואיזו מנייה היום תעלה ב 100% עד ספטמבר 2022??? FOLLOW UP מתבקש מה שלא נעשה מטבע הדברים בחכמה בדיעבד שאתם כה טובים בה!!

- 4.לרון 09/09/2021 08:35הגב לתגובה זוחפשו מניות בקשיים ואם לדעתכן יש פוטנציאל השקיעו בהו,"כשיש דם ברחובות...." זוכרים??

- 3.לרון 09/09/2021 08:32הגב לתגובה זותמיד אחרי!!גאון הבדיעבד!

- 2.כיל 09/09/2021 08:29הגב לתגובה זויגדלו מאוד . ברור שיצטרכו הרבה אשלג לגידולים וגם סין מפסיקה לאכול שרצים ועוברת לגידולים . אבל בגלל שכיל ישראלית והפוליטיקאים אוהבים לחגוג על כיל ובזן אז אין סיכוי לכיל אולי לפוטאש בצד הירדני יש יותר סיכוי מהנאחס הישראלי .

- 1.סמי 09/09/2021 08:25הגב לתגובה זואכן מצבה של החברה השתפר הודות לעליית מחירי ההובלה, אך חשוב להשוות לחברות ספנות אחרות. בהשוואה לחברות אחרות צים מרוויחה יותר פר מכולה. כלומר יש הכוונה לסחרים רווחיים יותר.