קלאודפלייר קופצת במסחר: תקים עם אנבידיה פלטפורמת AI משותפת

הפלטפורמה המשותפת תתן כלים למפתחי יישומי AI. וראשי התיבות האלה מספיקות כדי להקפיץ את מניות שתי החברות. קלאדפלייר מציגה רווחיות גולמי של 76% שאינה מחלחלת למטה: ההפסד התפעולי הצטמצם במיליון דולר בלבד ל-107 מ' ד'

מניית חברת קלאודפלייר CLOUDFLARE INC CL A (סימול: NET) מזנקת ב-13% לאחר שהחברה דיווחה על שיתוף פעולה עם חברת NVIDIA COR (סימול: NVDA) שעולה 2.6% שכולל את שתי אותיות הקסם "IA (בינה מלאכותית)", שמספיק שרק מצוינות בתוך דיווח והן מקפיצות ישר את המניות.

במסגרת שיתוף הפעולה שתי החברות צפויות להשתמש בכישורים של שתיהן, של קלאודפלייר בתחום הרשת האינטרנטית ואנבידיה שתביא לשיתוף הפעולה מתכנתים בתחום ה-AI במטרה להקים פלטפורמה משותפת שמיועדת למפתחים בתחום ה-AI שתעניק להם כלים לצורך פיתוח תוכנות של למידת מכונה.

חברת קלאודפלייר נסחרת בנאסד"ק לאחר העלייה לפי שווי שוק של 24.3 מיליארד דולר. בשנת 2020 רשמה קלאודפלייר הכנסות של 431 מיליון דולר, גידול של 50% בהשוואה להכנסות של 287 מיליון דולר בשנת 2019.

למרות שהחברה מציגה שיעור רווחיות גולמית יפה של 76.5% ב-2020 (330 מ' דולר) ו-77.9% ב-2019 (223.6 מ' דולר), הרווח לא מצליח לחלחל למטה וההפסד התפעולי ב-2020 הצטמצם במיליון דולר בלבד ל-107 מיליון דולר. הסיבה שהרווח לא מצליח לחלחל בשנים האחרונות (ההפסד התפעולי העמיק ב-90 מיליון דולר בהשוואה ל-2016) היא גידול בהוצאות המחקר והפיתוח, השיווק וההנהלה שבאה בהתאמה להכנסות. בניכוי הפחתה של רכישות שבוצעה ההפסד התפעולי המייצג עומד על כ-90 מיליון דולר.

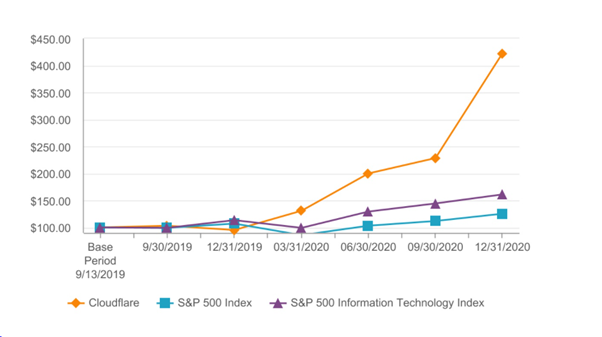

אז לחברה אין כאמור תוצאות כספיות מצוינות, אבל היא בוחרת לשים על גבי עמוד שלם בדוחות הכספיים שלה טבלה שבה מוצגת התשואה של מניית החברה בהשוואה למדדים אחרים. כי אם העסקים לא במצב טוב, לפחות המניה עולה. דוגמא עצובה לתקופה הנוכחית שבה הנהלות מתמקדות במילות מפוצצות ובמחיר מניה במקום בעסקי החברה.

מקור: דוחות החברה לשנת 2020