שופרסל עם רבעון חזק נוסף: ההכנסות עלו ב-6%, הרווח הנקי קפץ פי 4

קמעונאית המזון שופרסל שופרסל -2.56% מסכמת רבעון שלישי חזק עם צמיחה של כ-6% בהכנסות שעמדו על 4 מיליארד שקל. בשורה התחתונה רשמה החברה זינוק של יותר מפי 4 עם רווח נקי של כ-238 מיליון שקל. ברקע, עיתוי חגי תשרי וצמיחה במכירות בחנויות זהות, אך לא פחות חשוב מכך העובדה שישראלים רבים נותרו במהלך הרבעון בארץ בשל הימשכות מלחמת חרבות ברזל.

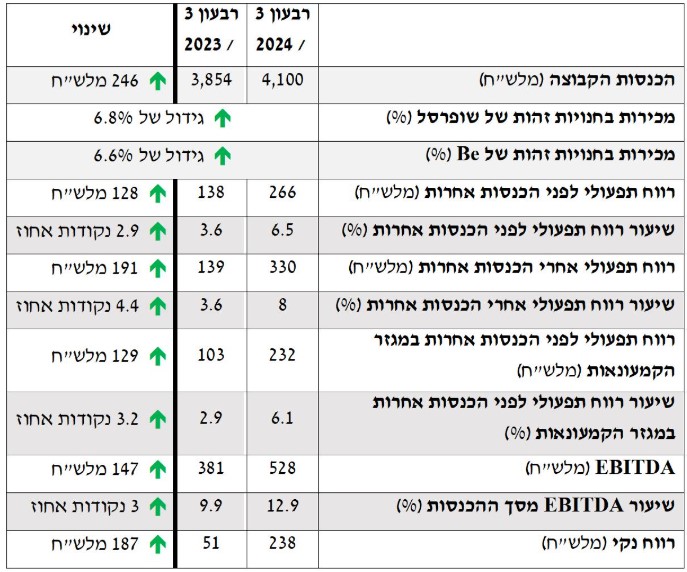

הכנסות החברה ברבעון השני של 2024 עמדו על כ-4.1 מיליארד שקל, צמיחה של כ-6% ביחס לכ-3.85 מיליארד שקל ברבעון המקביל אשתקד. צמיחה דומה נרשמה גם במכירות בחנויות זהות של שופרסל שעלו ב-6.8% בהשוואה לרבעון המקביל אשתקד. המכירות בחנויות זהות של Be עלו ב-6.6% בהשוואה לרבעון המקביל אשתקד.

בשורה התחתונה דיווחה החברה על רווח נקי של כ-238 מיליון שקל, זינוק לעומת כ-51 מיליון שקל ברבעון המקביל אשתקד.

ה-EBITDA ברבעון השני עמד על כ-528 מיליון שקל (כ-12.9% מההכנסות), עלייה של 38.5% בהשוואה לכ-381 מיליון שקל (כ-9.9% מההכנסות) ברבעון המקביל אשתקד.

מתוך הודעת החברה

הרווח הגולמי של שופרסל ברבעון השלישי עמד על כ־1.17 מיליארד שקל (כ־28.5% מההכנסות) בהשוואה לכ־1.01 מיליארד שקל (כ־26.6% מההכנסות) ברבעון המקביל אשתקד. הרווח הגולמי עלה כתוצאה מגידול בהכנסות, לצד קיטון בעלויות שונות הקשורות לעלות ההכנסות.

הרווח התפעולי לפני הכנסות אחרות (מכירת פעילות פייבוקס) הסתכם בכ־266 מיליון שקל (6.5% מההכנסות), בהשוואה לכ־138 מיליון שקל (כ־3.6% מההכנסות) ברבעון המקביל אשתקד.

צמיחה בכלל מגזרי הפעילות

בחלוקה למגזרים רשמה שופרסל עלייה של כ-6.3% בהכנסות מגזר הקמעונאות שעמדו על כ-3.78 מיליארד שקל לעומת כ-3.56 מיליארד שקל ברבעון המקביל אשתקד. הגידול נבע בעיקרו מגידול בחנויות זהות ומעיתוי חגי תשרי. המכירות בחנויות ומרכזי השילוח של שופרסל ברבעון השני השנה גדלו בכ-6.8% בהשוואה לרבעון המקביל אשתקד, ובחישוב לפי מכירות למ"ר נרשם גידול של כ-10.7% שנבעו מגידול במכירות ומצמצום שטחי מסחר. הרווח התפעולי במגזר עמד על כ־232 מיליון שקל (6.1% מההכנסות), בהשוואה לכ־103 מיליון שקל (2.9% מההכנסות) בתקופה המקבילה אשתקד.

במגזר BE רשמה החברה הכנסות של כ-290 מיליון שקל, גידול של 7.4% בהשוואה לכ-270 מיליון שקל ברבעון המקביל אשתקד. הגידול נבע בעיקר מהעמקת פעילות מסחרית והרחבת שיתופי פעולה שיווקיים. הרווח התפעולי במגזר Be הסתכם בכ־1 מיליון שקל (0.3% מההכנסות), בהשוואה לכ־4 מיליון שקל(1.5% מההכנסות) בתקופה המקבילה אשתקד. לדברי החברה, הרווח הושפע בעיקר מהפחתות שבוצעו בקשר עם מהלך מיתוג מחדש של הרשת ומפתיחת חנויות החדשות.

- 1.חנויות פח חסרים הרבה מותגים (ל"ת)אבי 26/11/2024 10:55הגב לתגובה זו