שרמ"י תשווק במחירי אשתקד - ואז שהיזמים יתחרו על מחיר סופי למ"ר

מחירי הדירות אינן חלק ממדד המחירים לצרכן, אך מחירי השכירות כן, ועל אף הקצב הנמוך – גם הם עלו. בסעיף זה הייתה אחת העליות הבולטות, שגם תרמה לכך שהאינפלציה חצתה את היעד של בנק ישראל. במקום העלאת ריבית גדולה שתפגע בשכבות החלשות, יש ראשית לטפל אחרת בהתייקרות הנדל"ן

על פי נתוני הלמ"ס האינפלציה בישראל בחודש פברואר 2022 עלתה ב-3.5% ביחס לחודש פברואר אשתקד, זאת בהשוואה לאינפלציה אפסית בתקופה המקבילה בשנה הקודמת. הקפיצה הניכרת בשיעור האינפלציה השנתית קרתה למרות ששער החליפין של הדולר ירד בכ-1.2% בתקופה 2/21-2/22. מכאן שעליית המחירים הוזנה מהתייקרות שאיננה קשורה לשער המטבע אלא לגורמים אחרים.

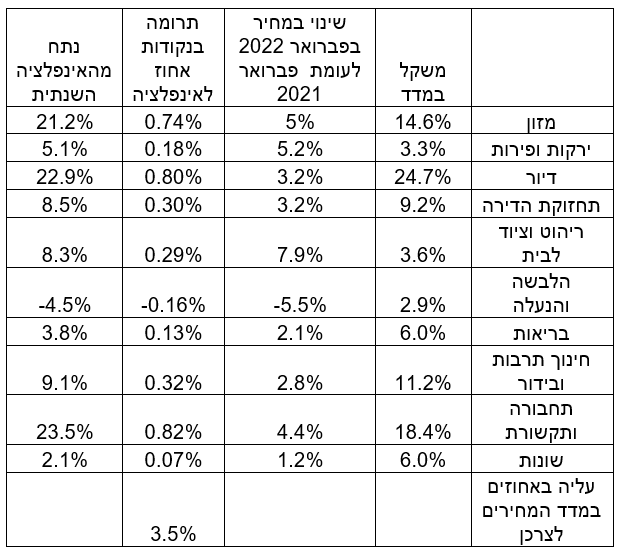

הטבלה הנ"ל מציגה את המשקל היחסי של סעיפי תצרוכת שונים המרכיבים את הסל של צרכן מייצג אשר השינוי במחירו משקף את שיעור האינפלציה בישראל. ניתן לראות שהסעיפים בעלי המשקל הגבוה ביותר בסל הם שירותי הדיור (24.7%), התחבורה והתקשורת (18.4%) והמזון (14.6%) המהווים יחד 57.7% משוויו של סל זה. עוד ניתן לראות שהסעיפים שהתייקרו בשיעור הגבוה ביותר הם ריהוט וציוד לבית (עליה של 7.9%), מזון (עלייה של 5%), תחבורה ותקשורת (עליה של 4.4%) ודיור (עליה של 3.2%).

בטבלה מצוינת התרומה של כל אחד ממרכיבי הסל לעלייה הכללית במחירו (האינפלציה) וניתן לראות שסעיפי התחבורה והתקשורת, המזון והדיור תרמו במשותף 67.6% מן העלייה במדד, כך שמתוך 3.5% האינפלציה, תרמו שלושת סעיפים אלו 2.36%.

ראוי להדגיש שאם אחד מן הסעיפים הללו היה עולה בשיעור אפסי, האינפלציה בישראל הייתה יורדת לשיעורים שאינם מאיימים ואינם מחייבים מדיניות ממשלתית מכווצת או מדיניות מוניטארית מכווצת. סעיף שירותי הדיור שעלה ב-3.2% תרם לדחיפת האינפלציה אל התחום המאיים שמחייב נקיטת מדיניות כמו העלאת הריבית, שעשויה לפגוע בצמיחה של המשק הישראלי, להוביל לעליית האבטלה ולפגוע ברוכשי דיור שנטלו הלוואות ענק בשנים האחרונות כדי לממן רכישת דירות שמחירן האמיר בשיעור של כ- 13% בשנה האחרונה.

אין כל ספק שהעלייה באינפלציה גורמת לנזקים קצרי טווח ולנזקים ארוכי טווח; בטווח הקצר לפגיעה קשה בשכבות החלשות ששכרם נשחק, לשחיקת היתרות הכספיות הנומינליות של הציבור, לשחיקת החוב הציבורי שבו מחזיק בעיקר הציבור בישראל ובכך להעברת משאבים רבים מן הציבור לידי הממשלה, לאי ודאות המקשה על הניהול הפיננסי והתכנון של חברות ולנזקים רבים אחרים.

בטווח הארוך האינפלציה עלולה לעורר תהליך שיזין אינפלציה נמשכת, באמצעות דרישות להעלאת שכר ותהליכים אחרים, שעלולה גם לגלוש לשיעורים גבוהים מאלו שאנו מכירים כיום. בימים האחרונים מתגברים הקולות מצד כלכלנים ואנליסטים להעלאת הריבית במשק בכדי לצנן את השוק ובמיוחד את שוק הדיור, אולם אם תהיה העלאת ריבית דרסטית, המהלך יוביל להשפעות לא מבוטלות על שיעורי הצמיחה והאבטלה בישראל.

מאחר שהאינפלציה בישראל הוזנה במידה ניכרת על ידי העלייה במחירי שירותי הדיור, הקשורים באופן ישיר למחירי הדיור, ראוי לבחון אלטרנטיבה להעלאה משמעותית של הריבית באמצעות מדיניות ישירה של עצירת העלייה במחירי הדיור. חשוב להדגיש שחלק משמעותי ביותר מהעלייה במחירי הדיור נקבע על ידי הממשלה שהיא הגורם העיקרי שמוכר קרקעות במחיר הולך וגדל.

לכן, כדי לעצור סחרור מחירים זה, על הממשלה להכריז ולהתחייב שמחירי כל הקרקעות המשווקות על ידי רשות מקרקעי ישראל לא יעלו בשנים הקרובות מעל המחיר שבו נמכרו הקרקעות בשנה הקודמת. צריך להפסיק עם נוהג המכירה של הקרקע כמונופול המוכר את הקרקע במכרז ומקצה את הקרקע למרבה במחיר.

- דוחות מיקרון והעלאת המחירים של אפל: האם אנחנו בדרך לגל שלישי של אינפלציה?

- מדד ה-PCE האמריקאי עלה ל-4.1% במאי, ליבת האינפלציה עמדה בצפי עם עלייה של 0.3%

במקום זאת, יש לקבוע לכל הקרקעות מחיר הדומה לזה שהיה בשנה הקודמת לקרקעות במיקום דומה, ולהתנות את הזכייה בכל חלקי הארץ במחיר המכירה הזול ביותר למטר מרובע שבו יוצעו הדירות למכירה על ידי הקבלן. מדיניות כזו תנטרל מרכיב מרכזי המזין מזה שנים את מחירי הדיור, מדיניות שהובילה לכך שמחירי הדיור בישראל הם בין הגבוהים בעולם, ומדיניות אשר השפיעה בשנה האחרונה על עליית ממדי האינפלציה בישראל לשעורים המאיימים על המשך הצמיחה של המשק הישראלי.

- 4.לכאורה שיווק תדמית נוכלים יפה נפל עגומים (ל"ת)לכאורה 10/04/2022 20:59הגב לתגובה זו

- 3.אני 10/04/2022 19:43הגב לתגובה זולמשל, חישוב אחוזים לא נכונים בהתחשב בהוצאה בפועל, או התמרון הגדול מכולם, אם שירות כלשהו עלה 20 שקל והיום עולה 40 זה 100 אחוז עליה? לא. לא מחושב אם לדעת הלמ״ס היה שדרוג בשירות. שדרוג זה קצת אינטרנט מהיר יותר (למרות שהאיטי כבר לא קיים) או אולי תפוח טעים יותר לדעתם?...לא נחשב עליה.

- 2.צריך לקבע את מחירי הקרקע. אבל הממשלה משקרת . (ל"ת)נכון 10/04/2022 19:22הגב לתגובה זו

- 1.ומה עם תחבורה ותקשורת ומזון שהקפיצו את המדד ב1.5% ??? (ל"ת)כל אחד מסובב לאן שבא 10/04/2022 18:38הגב לתגובה זו