דירוג קופות הגמל להשקעה בנובמבר - הראל ואנליסט ראשונות, ב-3 שנים גם ילין לפידות בצמרת

מהי קופת גמל להשקעה ומדוע מדובר במסלול השקעה מעניין לטווח הבינוני-ארוך. המסלול הכללי הניב מתחילת השנה תשואה ממוצעת של 11%, והמסלול המנייתי 19%. מי מובילות בחודש נובמבר ומי מובילות בטווח הבינוני - הדירוג המלא

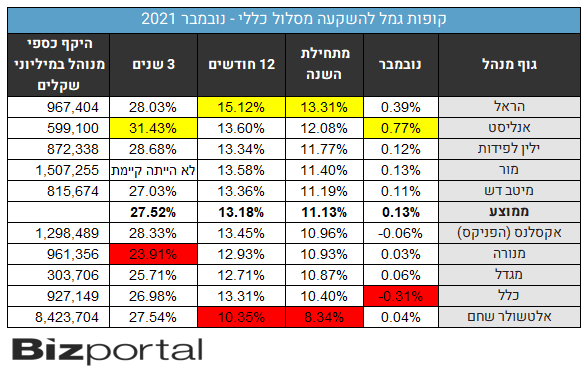

קופות הגמל להשקעה במסלול הכללי הניבו מתחילת השנה 11.1% בממוצע. המסלול המנייתי הניב מתחילת השנה תשואה של 19.06%

במסלול הכללי - המובילה בתשואות מתחילת השנה היא הראל, ששומרת על המקום הראשון עם תשואה של 13.31%. במקום השני ממוקמת אנליסט עם תשואה של 12.08%. השלישית היא ילין לפידות עם 11.77%.

מנגד - המקום האחרון שייך לאלטשולר שחם עם תשואה של 8.34% מתחילת השנה, ובמקום שלפני האחרון ממוקמת כלל עם תשואה של 10.40%. השלישית מהסוף היא מגדל עם 10.87%

בתשואות לחודש נובמבר: התשואה הממוצעת לחודש נובמבר כמעט אפסית ועומדת על 0.13%. עם זאת, אנליסט בולטת מקום הראשון, עם תשואה של 0.77%. אחריה ממוקמת הראל עם תשואה של 0.39%.

במקום האחרון ממוקמת כלל עם תשואה שלילית של 0.31%-, ומעליה אקסלנס עם 0.06%-.

בטווח הבינוני של 3 שנים מובילה אנליסט עם 31.43%, אחריה ילין לפידות, אקסלנס של הפניקס והראל עם תשואות של יותר מ-28%.

בתחתית הטבלה - מנורה עם 23.91% בלבד, מעליה מגדל עם 25.71% ומעליה הראל עם 26.98.

בואו לבחור את איש השנה שלכם: דירוג אנשי השנה של ביזפורטל יוצא לדרך - הצביעו והשפיעו (להצבעה לחצו כאן)

ומה קרה במסלול המנייתי?

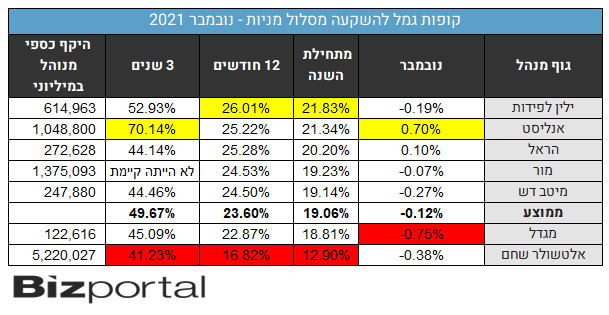

קופות הגמל להשקעה במסלול המנייתי הניבו מתחילת השנה 19.66% בממוצע. המובילה מתחילת השנה היא ילין לפידות עם תשואה של 21.83%, אחריה אנליסט עם תשואה של 21.34%, והשלישית היא הראל עם 20.2%.

במקום האחרון אלטשולר שחם עם תשואה של 12.90%, ולפניה בפער גדול מגדל עם תשואה של 18.8%.

התשואה הממוצעת לחודש נובמבר הייתה שלילית ועמדה על 0.12%-. הראשונה גם כאן היא אנליסט עם 0.7%, והשניה בפער גדול היא הראל עם 0.1%.

- קרנות ההשתלמות - המנצחות והמפסידות ביולי; מה עשתה הקרן שלכם?

- ילין לפידות אג"ח ישראל: בעשירון העליון השנה

האחרונה היא מגדל עם תשואה שלילית של 0.75%-, ומעליה אלטשולר שחם עם 0.38%-.

בטווח הבינוני ל-3 שנים: אנליסט ממשיכה להיות מעל כולם עם תשואה של 70.14%, ילין לפידות השניה עם 52.93%, מגדל עם 45.09%, מיטב דש עם 44.46%, הראל עם 44.14%, והאחרונה היא אלטשולר שחם עם 41.23%.

לקריאה נוספת:

>>> 5 שנים לגמל להשקעה: צמיחה של 50% השנה ותשואות חלומיות למשקיעים

>>> נובמבר בקרנות ההשתלמות במסלול הכללי: מור אנליסט והראל מובילות - מיטב ואנליסט ראשונות ב-3 שנים

>>> קרנות השתלמות המסלול המנייתי בנובמבר: מי עלתה ב-0.7% ומי איבדה החודש יותר מ-1%?

- קופת גמל וקופת גמל להשקעה: שני מוצרים בשם דומה

- מיסוי החיסכון הפנסיוני בשלוש תחנות: הפקדה, צבירה ומשיכה

המסקנה מתוך כך שבכל תקופה כמעט מי שמובילים הם גופים אחרים היא שוב זו: קשה עד בלתי אפשרי לדעת מראש איזה מנהל ישיג תשואה טובה יותר, ולכן בנוסף לתשואות חשוב לא פחות לבדוק את דמי הניהול ולהוזיל אותם כמה שניתן. את דמי הניהול אפשר לדעת מראש ולהתמקח עליהם.

מהי קופת גמל להשקעה?

קופת גמל להשקעה היא מוצר חדש יחסית וקצת קשה לעיכול, אבל כשהציבור הפנים את היתרונות הוא הזרים לקופות הללו כספים בהיקפים משמעותיים. היקף הנכסים המנוהלים בקופות הללו הוא כ-30 מיליארד שקל ומדובר בקטגוריה הצומחת ביותר בקופות הגמל. זאת היתה המטרה של האוצר עם השקת המוצר לפני קצת פחות מחמש שנים - להסיט כספים לחסכונות שעשויים להיות לטווח ארוך, וזה בהדרגה מצליח.

למעשה, לא מדובר בקופת גמל. למרות השם - "קופת גמל להשקעה", אין בקופת גמל להשקעה חובה לחסוך לטווח ארוך כפי שיש בקופות האחרות. אבל כן עדיף לחסוך בקופת גמל להשקעה לטווח ארוך כי אז נהנים מהטבות המס של החיסכון לטווח ארוך (החיסכון הפנסיוני - פנסיה וקופות גמל רגילות). מנגד - החוסך יכול להנזיל את הקופה בכל רגע שהוא רוצה.

כלומר, יש כאן יתרון מובנה בהגדרה על פני השקעות לזמן קצר, כי להבדיל מקרנות הנאמנות למשל - שבהגדרה אין להן יתרונות מיסוי - כאן אפשר להשקיע גם אם לא בטוחים לאיזו תקופת זמן רוצים להשקיע וזה יכול להתגלגל לבסוף לחיסכון לטווח ארוך עם יתרונות. יתרון נוסף, אגב - ניתן לעבור בין קופות ובין מסלולים בלי שהאירוע יחשב כאירוע מכירה לצורך מס (כלומר בלי לשלם מס במעבר בין הקרנות).

ההשקעה בקופת גמל להשקעה מוגבלת לכ-70.9 אלף שקל בשנה (התחיל ב-70 אלף שקל צמוד למדד), וזה במקרים רבים מהווה חיסרון. בקרנות נאמנות אין כמובן הגבלה. כמו כן, במכשיר של חברות הביטוח - פוליסות חיסכון, גם אין הגבלה. פוליסות חיסכון דומות במהות שלהן לקופות גמל להשקעה, אם כי לרוב דמי הניהול בהן גבוהים יותר.

בקופות הגמל להשקעה ישנם מספר מסלולים, כאשר המסלולים העיקריים הם המסלול הכללי שמורכב בעיקר מאגרות חוב עם מרכיב של מניות. זה המסלול המוביל, בהגדרה, בחיסכון של הישראלים - גם בקופות גמל להשקעה, גם בקרנות להשתלמות וגם בחיסכון לטווח ארוך, והסיבה היא שהציבור בדרך כלל 'זורם' עם מה שהוא מקבל ולא בוחר באופן אקטיבי מסלול השקעה. זה לא תמיד חכם, שכן פעולה קטנה עשויה להניב רווחים גבוהים יותר בצורה משמעותית בטווח הארוך (ראו לדוגמה את המאמר הזה שמדבר על ההטיות פסיכולוגיות שגורמות לכך שגם כשאנחנו כבר משווים מחירים ומשתדלים להיות צרכנים נבונים – אנחנו עושים טעויות קריטיות ומשקיעים את המאמצים במקומות הלא-נכונים).

מעבר לכך, יש את המסלול המנייתי שמתאים לצעירים - שכן על פני זמן התשואה במניות גבוהה מתשואה על אפיקים סולידיים ולצעירים יש טווח השקעה ארוך - כזה שגם אם תהיה מפולת יהיה זמן לתקן.

ניהול פאסיבי או אקטיבי?