5 שנים לגמל להשקעה: צמיחה של 50% השנה ותשואות חלומיות למשקיעים

קופת גמל להשקעה

קופת גמל להשקעה החודש לפני 5 שנים, נולד מוצר חדש בשוק ההון - גמל להשקעה. המוצר שהושק על ידי שר האוצר דאז, משה כחלון במטרה לצנן את שוק הנדל"ן, לא השלים את הייעוד המקורי שלו - להוות אלטרנטיבה לשוק הנדל"ן הרותח, אך בפועל הפך לאלטרנטיבת השקעה נזילה ונוחה לכל משקיע חסר ניסיון וידע בהשקעות.

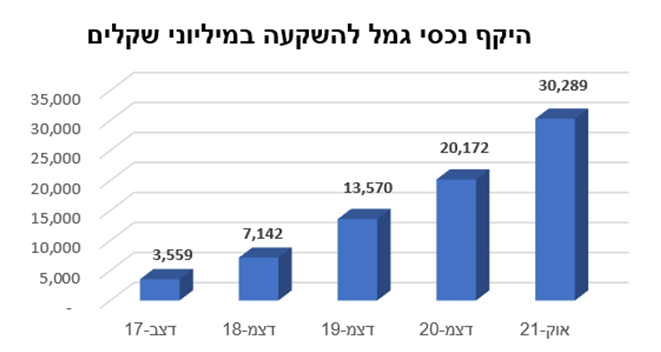

גמל להשקעה: תעשיה בצמיחה של 50% בשנה

אם מסתכלים לטווח של 5 שנים וכמובן בשנה האחרונה, רואים שוק חי ובועט עם קצב גיוסים מרשים של 50% ב-2021 והיקף נכסים של למעלה מ-30 מיליארד שקל! זאת, ללא שיווק של הבנקים וכן מגבלת הפקדה שנתית שנקבעה על 70 אלף אלף שקלים.

גמל להשקעה, הוא המוצר הכי צומח בהשוואה לכל מוצרי החיסכון הפנסיוני. המוצר החצי פנסיוני, מציג גידול של 50% בהיקף הגיוסים ב-2021 ודבר אחד כבר ברור - הציבור אוהב את המוצר וכמיליארד שקל בממוצע, זרמו מידי חודש מהבנקים לקופות הגמל להשקעה.

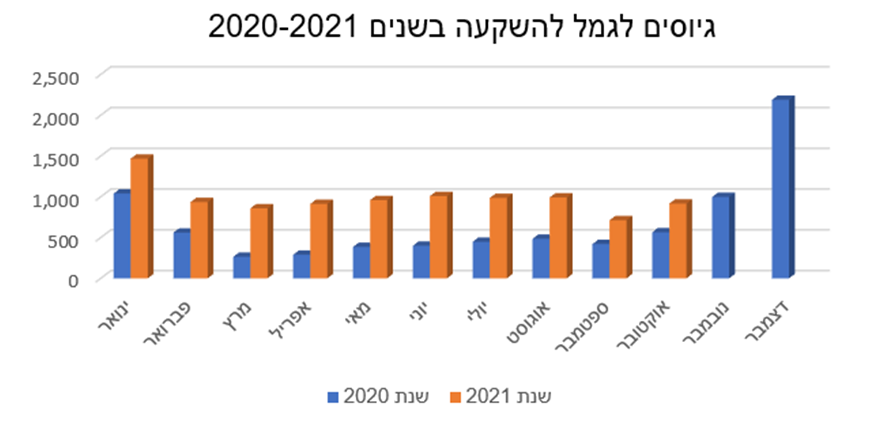

החודשים החזקים בגיוסים בתעשייה הם חודש דצמבר וינואר, בשל הפקדות סוף שנה ותחילת שנה שבהם יש זינוק בגיוסים בשל הרצון של החוסכים לנצל את תקרת ההפקדה השנתית. רגע, לפני שיפורסמו התשואות של חודש נובמבר וקופות הגמל להשקעה יחלו להציג תשואה מצטברת וממוצעת לתקופה של 5 שנים - הגיע הזמן לסיכום מקיף על גמל להשקעה באמצעות 5 פרמטרים בולטים:

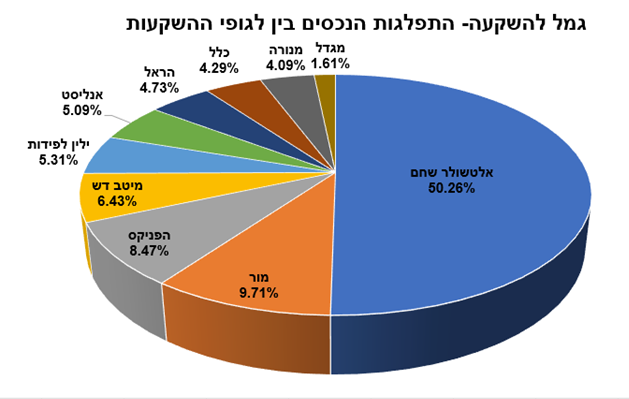

1. נתח שוק: מעט יותר תחרות ושחקן אחד בולט - אלטשולר שחם שמהווה כ-50% מהשוק:

- משיכה לפני גיל פרישה: הקנס, החריגים ומתי זה בכל זאת נכון

- קרן השתלמות: החיסכון הפטור ממס שרוב הציבור מפספס

בשוק הגמל ישנם 10 שחקנים בולטים: אלטשולר שחם שמהווה כ-50% מהשוק ו-9 שחקנים נוספים שמהווים 50% נוספים. במקום השני בנתח השוק, מתבססת חברת הגמל של מור עם נתח שוק של 9.7%. מור שבשליטת משפחת לוי ובניהולם של אורי קיסוס ואורי קרן, ממשיכה בתנופת הגיוסים המרשימה על רקע תשואות יוצאות דופן בשנתיים הראשונות בהיותה קופה קטנה וממשיכה להגדיל בעקביות את נתח השוק שלה. מור שהחלו את פעילות הגמל בתחילת שנת 2019, יציגו החל מחודש ינואר 2022 תשואות ל-3 שנים - נתון שיזניק את החברה היישר למקום הראשון בתשואות ולכן תנופת הגיוסים של מור צפויה להימשך.

במקום השלישי בנתח השוק, הפניקס עם נתח שוק של כ-8.5% והיא חברת הביטוח היחידה מבין 5 החברות הגדולות בתחום, כאשר במקומות הרביעי והחמישי במונחי נתח שוק ניצבים בתי ההשקעות מיטב דש (6.4%) וילין לפידות (5.3%). מנגד, נתח השוק הנמוך ביותר, שייך דווקא לחברות הביטוח הגדולות: מגדל (1.6%) ומנורה (4.1%). נתון מעניין שמצביע על ריכוזיות בענף הוא העובדה שכ-75% מהיקף הנכסים, מנוהלים ב-10 קופות בלבד מתוך 109 קופות גמל, כאשר 5 הקופות הגדולות שייכות לבתי ההשקעות המובילים: אלטשולר שחם ומור גמל.

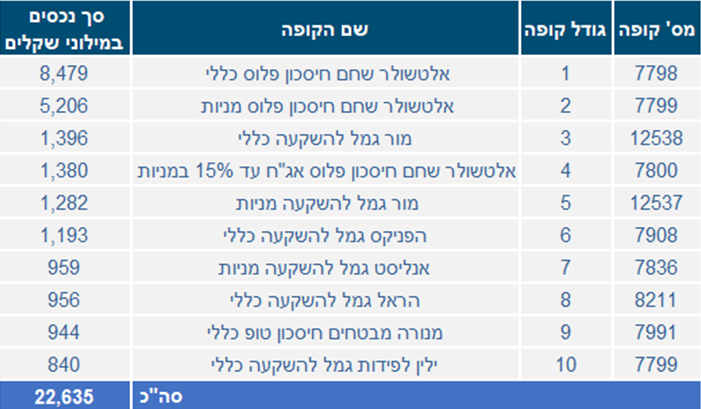

*10 קופות גמל להשקעה הגדולות, שמהוות 75% מהתעשייה כולה

התבוננות במסלולי ההשקעה של 10 הקופות הגדולות, חושפת למעשה את התפלגות הנכסים בין המסלולים השונים, כאשר 6 קופות הן במסלול כללי, 3 קופות במסלול מניות ורק קופה אחת במסלול אג"חי.

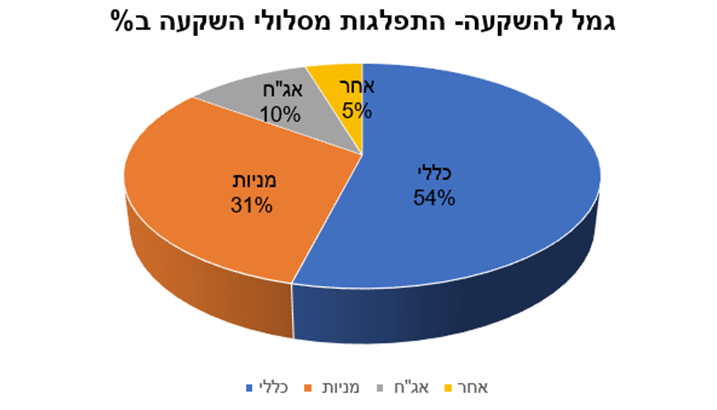

2. מסלולי השקעה: כ-85% מהיקף הנכסים במסלול הכללי ומסלול המניות

באופן לא מפתיע, מרבית הכספים (כ-54%) בגמל להשקעה, מנוהלים במסלולים הכלליים. מסלולים אלו, מוגדרים ברמת סיכון בינונית ועם היקף חשיפה ממוצע של 45% במניות. המסלולים הכללים, הם "חלון הראווה" של בתי ההשקעות וחברות הביטוח ועיקר המיקוד של הגופים הוא במסלולים אלו.

- פנסיה לפי עשור: מה עושים בגיל 20, 30, 40, 50 ו-60

- שלושת רבדי הפנסיה: ביטוח לאומי, פנסיה תעסוקתית וחיסכון פרטי

עם זאת, בשל העבודה שמדובר במוצר "צעיר" עם ותק של 5 שנים בלבד, המסלולים הכלליים בגמל להשקעה שונים מהרכב הנכסים בקרנות ההשתלמות וקופות הגמל. כך למשל, אחוז הנכסים הבלתי סחירים מסתכם באחוזים בודדים בלבד, בהשוואה לשיעורי חשיפה של 15%-25% במסלולים הכללים במוצרי הגמל וההשתלמות הוותיקים.

המסלול השני, שזוכה לפופולריות רבה, הינו מסלול המניות שמהווה כמעט כשליש (31%) מהיקף הנכסים. מדובר במסלולי מניות מנוהלים (ניהול אקטיבי), שבהם מדיניות ההשקעה היא החזקה של לפחות 75% במניות והיא מפוזרת בין שוקי המניות העולמיים ובראשן השוק האמריקאי.

למרות הפופולריות הרבה של מסלולי המניות, רק כ-0.3% מהיקף הנכסים בתעשיית הגמל להשקעה, מושקע במדד 500 S&P (ניהול פאסיבי) - מדד שתפס תאוצה והפך לפופולרי בעיקר בקרב צעירים בשנות ה-20-30 במוצרי החיסכון ארוך טווח ובראשן קרנות הפנסיה. מסתבר, כי בהשקעה של כספים נזילים מעדיפים המשקיעים ברכישה ישירה של קרנות סל שהן זולות יותר.

מנגד, המסלולים הסולידיים, שמורכבים בעיקר מאגרות חוב ומסלולים משולבים של עד 25% במניות, תופסים נתח שוק של 10% בלבד מהיקף הנכסים. זאת, על רקע הפוטנציאל הנמוך לתשואה באגרות החוב והעליות החדות בשוקי המניות שעוררו את תיאבון המשקיעים.

3. תשואות: המסלול הכללי עם תשואה ממוצעת שנתית של כ-8%!

כשמסתכלים על התשואות בשנה האחרונה חשוב להבין, שהשנה הזו היא לא הגיונית. ושנה כזו, מתבטאת היטב בממוצעים השנתיים של כל המסלולים הכלליים ומסלולי המניות שלא מייצגים את הממוצעים הרב שנתיים.

עיקר הכסף של הציבור מושקע כאמור במסלול הכללי, שכולל חשיפה למניות בשיעור ממוצע של 45% מניות וכן אגרות חוב ונכסים בלתי סחירים. המסלול הכללי, הניב לחוסכים כ-8% בממוצע לשנה ב-5 שנים האחרונות ותשואה מצטברת של כ-40% מאז הושק גמל להשקעה בדצמבר 2016. המסלול המנייתי, שמושקע כולו במניות ומתאים לחוסכים לטווח ארוך מציג ממוצע של כ-12% לשנה ב-5 שנים האחרונות ותשואה מצטברת של כ-60%!

מנגד, חוסכים לטווח קצר, שבחרו ברמת סיכון נמוכה במסלולי אג"ח ללא מניות, הסתפקו בתשואה ממוצעת של 3.8% בלבד ב-5 שנים האחרונות ובמצטבר 19% בחמש שנים. במבט קדימה, המסלול הסולידי ללא המניות, יתקשה להציג תשואות דומות בשנים הקרובות על רקע התשואות האפסיות של אגרות החוב. הדבר נכון גם לגבי המסלולים הכלליים ומסלולי המניות, שנהנו בחמש שנים האחרונות משנתיים יוצאות דופן (2019 ו-2021) של עליות חריגות ויצרו עיוות של ממוצע התשואות השנתי.

4. הלוואות ומינוף

באוקטובר 2020 נפתחה האפשרות לניוד קופות הגמל להשקעה והובילה לפתיחת התחרות והמעבר בין הקופות. בתגובה וכחלק מאקט של שימור לחברות, החלו בתי ההשקעות וחברות הביטוח להציע הלוואות לחוסכים בתנאים אטרקטיביים וזהים לקרנות ההשתלמות הנזילות.

המציאות היא כיום, שכמעט כל השחקנים בתעשייה, מעניקים הלוואות, למעט אלטשולר שחם השחקן הגדול כיום בשוק. באלטשולר, לא מאפשרים לקיחת הלוואה כנגד כספי החיסכון בגמל להשקעה כחלק מהאסטרטגיה של בית ההשקעות נגד מינוף. השחקן השני בגודלו בענף - מור גמל, החל בתחילת השנה לתת להלוואות בריביות אטרקטיבית והצטרף למיטב דש ולחברות הביטוח כלל והפניקס שמובילות במתן ההלוואות.

*תנאי הלוואות מקופות גמל להשקעה לפי ב-8 החברות המובילות:

במסגרת ההלוואות בגמל להשקעה, מאפשרים גופי ההשקעות עד 80% מימון מצבירת כספי החיסכון בקופה, לפריסה של עד 7 שנים, בריבית שנעה בטווח של פריים מינוס חצי לפריים פלוס חצי. ריבית הפריים, עומדת כיום על 1.6%, כך שהריבית האפקטיבית להלוואה נעה בין 1.1% ל-2.1%.

שיעור המימון המקסימלי הינו כאמור 80% מצבירת החיסכון והוא ניתן מכל המסלולים, למעט מסלול מניות שבו שיעור המימון נע סביב 40%-50%. עיקר השונות בין הגופים הינה בגובה ההלוואה המינימאלית (10-50 אלף שקל) וכן במשך פריסת ההלוואה והריבית.

5. דמי ניהול

דמי הניהול המקסימליים בגמל להשקעה הם זהים לקופות הגמל המסורתיות ועומדים על 1.05% מהצבירה ו-4% מההפקדה. בפועל, התחרות בענף סימנה דמי הניהול מקסימליים של 0.8% מהצבירה וללא דמי ניהול מהפקדה, כאשר דמי הניהול הממוצעים הם סביב 0.7%. כמחצית מהנכסים בגמל להשקעה, מנוהלים באלטשולר שחם בדמי ניהול של 0.8%. גם השחקן השני בגודלו - מור גמל, גובה דמי ניהול זהים של 0.8% בגין הפקדה לגמל להשקעה. מנגד, דמי ניהול נמוכים יותר של 0.6% ניתן לקבל במסלולי השקעה פאסייביים עוקבי מדדים.

במבט לעתיד: פוטנציאל הצמיחה הוא אדיר!

לסיכום, היקף הצמיחה בשוק הגמל להשקעה היא תופעה שלא ניתן להתעלם ממנה. המוצר שהוגבל ל-70 אלף שקל לשנה ואינו זוכה לתמיכה של הבנקים שאינם מתוגמלים על המוצר, נמצא בפריחה. עיקר החשיפה למוצר היא באמצעות אנשי מקצוע פיננסים ופנסיונים וכן באופן ישיר דרך חשיפה של הציבור באמצעות הרשתות החברתיות וקבוצות פייסבוק בנושאי פיננסים שמרכזות שיח ער על המוצר.

בסיכום 5 שנים לגמל להשקעה, היקף הצמיחה הוא מרשים וניתן רק לדמיין מה יהיה שיעור הצמיחה העתידי אם תקרת ההפקדה תגדל מ-70 אלף שקל ל־250 מיליון שקל בשנה. תקרה שאם תגדל, תהפוך את המוצר למתחרה "ראש בראש" עם פוליסות החיסכון וניהול התיקים ולנגוס בנתח השוק של המוצרים הוותיקים שמרכזים מאות מיליארדי שקלים.

האנומליה הזו, בין כמות הכסף ש"מושקע" בפיקדונות בריבית עלובה לבין שוקי מניות בתשואות שיא, צפויה להזרים כספים חזרה לשוק ההון - מהלך שצפוי לתדלק עוד יותר את הצמיחה של גמל להשקעה, שהפך לאלטרנטיבה זולה באופן יחסי לכספים הפנויים של הציבור.

הכותב הוא מתכנן פיננסי, בעל רישיון סוכן ביטוח פנסיוני ומומחה לפתרונות פיננסים באמצעות מוצרי ביטוח וחיסכון ב"אסף פתרונות פיננסים"

- 6.שלומי 14/12/2021 23:38הגב לתגובה זולא הבנתי איך תשואה ממוצעת שנתית של 8% הופכת ל 40% כעבור חמש שנים. ואם התשואה כעבור חמש שנים היא 40%, ברור שאחרי השנה הראשונה התשואה (בממוצע) היתה נמוכה מ 8%. ליתר דיוק היא נמוכה מ 7%. ריבית דריבית...

- 5.מתי הממשלה תגדיל את התקרה? מישהו מקדם את זה? (ל"ת)כככ 13/12/2021 20:04הגב לתגובה זו

- 4.עמי 13/12/2021 13:39הגב לתגובה זוהסכום הענק של החוסכים יפתה את הממשלה לגלח להם את התמורה כאשר היא תראה שהסכום הזה מאיים עליה כפי שעשו לנו בזמנו במפולת הבנקים בשנת 1982 שהתברר אחר כך שהממשלה עשתה לחוסכים את התרגיל הניבזה הזה

- 3.משקיע 13/12/2021 09:39הגב לתגובה זופריירים תמיד מתחלפים

- דרור בן בסת 19/12/2021 12:46הגב לתגובה זויתכן כי ההשקעה לתווך ארוך תשתלם הרי לא כולם אנלפאבתים ולא מחוברים

- בן 13/12/2021 20:48הגב לתגובה זווגם לא מוכנה לתת הלוואה כנגד הפיקדון. חוצפה ממדרגה ראשונה. אני עזבתי אותם מזמן. מזל.

- תתרחקו מאלטשולר. שרות פח,תשואות פח, ניהול יקר (ל"ת)אלטשולר גרועים מהוט 13/12/2021 17:20הגב לתגובה זו

- רז 13/12/2021 12:21הגב לתגובה זותסתכל בטווח של כמה שנים. לא מעכשיו לעכשיו.

- רגואן משה 13/12/2021 11:32הגב לתגובה זושנה הבאה תהייה אלטשולר ראשונה השוק הסני כובש

- 2.המוצרים הפאסיביים בישראל יקרים מאוד (ל"ת)א 13/12/2021 08:59הגב לתגובה זו

- רז 13/12/2021 12:22הגב לתגובה זולרבע אחוז דמי ניהול. רק צריך לחפש קצת ולמצוא.

- 1.מבין2 13/12/2021 08:16הגב לתגובה זולמה לא עושים כמו בפנסיה, קרנות ברירת מחדל עם 0.25% דמי ניהול?

- ירון 13/12/2021 10:01הגב לתגובה זואתה יכול לקבל את זה כקיצבה בגיל 60 ללא מס רווח הון. אם סתם אתה קונה תעודת סל, דמי ניהול כמעט 0 אבל תשלם 25% מס על הרווח.

- רונן 13/12/2021 12:14אתה יכול לקנות לבד מדדים, לדוגמה את הסנופי האירית בשקלים בדמי ניהול של 0.07% בלבד וההבדל הזה בדמי ניהול יתן לך יותר רווח לתקופה כה ארוכה מההטבה במס שתקבל בגיל 60.