שירותי תקשורת: שילוב מנצח של צמיחה וערך

מתחילים להתקרב לסיומה של סדרת הכתבות על 11 הסקטורים, והשבוע נסקור את הסקטור התשיעי, סקטור התקשורת - Communication Services.

לשאר הכתבות בסדרה:

>>> מהם 11 הסקטורים ב-S&P ואיך להשתמש בהם בבניית אסטרטגיית השקעה?

>>> סקטור האנרגיה - הסולידי שמזנק בשנים האחרונות; המניות העיקריות, הביצועים ואיך משקיעים?

>>> טכנולוגיה: איך משקיעים במנוע של העליות בוול סטריט בשנים האחרונות?

>>> בריאות: סקטור סולידי וצומח אבל מפוקח בכבדות עם תשואות נמוכות

>>> חומרי בסיס: סקטור סולידי ומגוון אך תלוי בסייקל הכלכלי

>>> תעשיות: ציוד כבד, שילוח, טורבינות ועד אובר - הסקטור המגוון ביותר

>>> פיננסים: המנוע של שוק ההון - הבנק וחברת הביטוח (כמעט) תמיד מרוויחים

>>> השקעה במניות צריכה - סקטור דפנסיבי וחסין מיתון; האם כדאי?

- פער הרווחים בין שבע המופלאות לשאר המדד נסגר, והפרמיה נשארה על כנה

- מנהלי החברות בארה"ב מכרו מניות ב-77.6 מיליארד דולר בחצי שנה, הקצב השני בגובהו מזה שני עשורים

>>> צריכה מחזורית - להשקיע בחברות שלוקחות לכם את רוב המשכורת

ניתן לחלק את החברות הכלולות בסקטור הזה באופן כללי לשתי קבוצות. הקבוצה הראשונה היא של חברות המאפשרות תקשורת בין אנשים באמצעות טלפון, אינטרנט וכדו', כלומר יוצרות את התשתיות שמאפשרות להעביר קול, טקסט או וידאו בין אנשים במקומות שונים בעולם. לדוגמה, חברות הטלפון (חוטי ואלחוטי), תקשורת לווינית וספקי אינטרנט. הקבוצה השניה פועלות בתחום הבידור וייצור התוכן – חברות הזרמת מדיה, ייצור תוכן, רשתות חברתיות וכדו'.

הסקטור הזה הוגדר מחדש בשנת 2018. עד אז הוא נקרא סקטור הטלקום, והתמקד בעיקר בחברות מן הסוג הראשון. ההגדרה מחדש הביאה את הסקטור לכלול גם חברות מן הסוג השני. התקדמות הטכנולוגיה ויכולת העברת נתונים טובה בהרבה הביאה להתפתחות חברות הממוקדות יותר בתוכן ופחות בתשתיות פיזיות כמו חברות מדיה בידור ורשתות חברתיות, שלא רק מאפשרות תקשורות אלא יוצרות תוכן בעצמן, מה שנתן לסקטור כולו אופי שונה לחלוטין.

מבנה

בהתאם לאמור לעיל, סקטור התקשורת מחולק לשני קבוצות תעשייה.א. שירותי טלקומוניקציה. המשמעות הפשוטה היא חברות אינטרנט וטלפונים, כלומר כאלה המספקות את התשתית ליצירת תקשורת בין אנשים. אלו מחולקים לשתי תעשיות: הראשונה שירותי טלקומוניקציה מגוונים, והשנייה שירותי טלקומוניקציה אלחוטיים. תתי התעשייה יכללו שירותי תקשורת קווית ואלחוטית שונים וכדו'.

ב. מדיה ובידור. חברות בידור, גיימינג, יצרניות תוכן, רשתות חברתיות ושירותי חיפוש מידע וכדו'. קבוצת התעשיה הזו מתחלקת לשתי תעשיות עם שמות זהים: מדיה ובידור. תתי התעשיות פה כוללים פרסומות, שידור, בידור ביתי ועוד.

מאפיינים

המודל העסקי בסקטור התקשורת מבוסס בעיקר על שני מקורות הכנסה: דמי מנוי ופרסומות. החלוקה המרכזית עליה דיברנו קודם לכן גורמת לכך שבעצם מדובר בשני סקטורים בעלי מאפיינים מאד שונים.- צוקרברג משנה כיוון ב־AI: מטא רוצה לפתוח את המודלים ולגבות רק על כוח המחשוב

- אירופה רוצה עצמאות בחלל - אבל חסרים לה משגרים

חברות תשתיות התקשורת הן על פי רוב חברות בעלות צמיחה נמוכה, עם מרווחים נמוכים, השקעה גבוהה מאד בתשתיות, אך לרוב עם הכנסות יציבות, חסמי כניסה גבוהים, צמיחה איטית אמנם אך יציבה ורבות מהן מחלקות דיבידנדים בעקביות, חלקן דיבידנדים גבוהים מאד. עשורים של רכישות ומיזוגים וחסמי הכניסה הגבוהים הפכו את הסקטור למאד ריכוזי עם כמה ענקיות השולטות לחלוטין בשוק.

חברות אחרות בסקטור הן חברות צמיחה חדשניות מבוססות טכנולוגיה, לעיתים לא רווחיות, לעיתים מאד רווחיות (כמו גוגל או מטא). כאילו סקטור התשתיות (עליו נכתוב בשבוע הבא) וסקטור הטכנולוגיה התאחדו לסקטור אחד.

תעודות סל וחברות מובילות

COMMUNICATION SERVICES SELECT SECTOR SPDR FUND (XLC) היא תעודת הסל של SPDR העוקבת אחר הסקטור. דמי הניהול הם 0.09%. הנכסים המנוהלים מגיעים ל-17 מיליארד דולר. מכפיל הרווח עומד על 31.1 ותשואת הדיבידנד על 0.85%. מדובר בתעודה מאד מרוכזת - 10 האחזקות הגדולות מתקרבות ל-80% מנכסי התעודה. מטא וגוגל מהוות ביחד קרוב ל-50% מהנכסים. הנה האחזקות המרכזיות:

META PLATFORMS חברת הרשתות החברתיות השולטת בפייסבוק, אינסטגרם ווואטס-אפ היא האחזקה הבודדת הגדולה ביותר בתעודת הסל עם מעל 21%. מטא חברה במועדון הטריליון עם שווי שוק של 1.185 טריליון דולר. מכפיל הרווח שלה הוא 26.87 ותשואת הדיבידנד 0.42%.

GOOGLE (שתי הסדרות): התעודה מחזיקה בשתי הסדרות של גוגל, אחת מהם תופסת 14.15% מנכסי החברה והשנייה קרוב ל-12%, כך ששתיהן ביחד מהוות מעל 26% מנכסי התעודה. שווי השוק של גוגל, שעיקר הכנסותיה מגיעים מפרסום באמצעות מנוע החיפוש שלה (אך היא מתרחבת לתחומים רבים נוספים) הוא 2.136 טריליון דולר, מכפיל הרווח 26.36 ותשואת הדיבידנד 0.45%.

T-MOBILE . חברת הטלקום טי מובייל מספקת שירותי תקשורת סלולרית בארצות הברית. שווי השוק והמשקל בתעודת הסל צונחים מכאן והלאה בהשוואה לחברות שהוזכרו קודם לכן. החברה מהווה 4.8% מהנכסים. היא נסחרת בשווי שוק של 200 מיליארד דולר, מכפיל רווח של 23.22 ותשואת דיבידנד כבר מגיעה ל-1.54%.

AT&T INC חברת טלקום נוספת בשווי שוק של 126 מיליארד דולר, מכפיל רווח נמוך בהרבה של 9.47 ותשואת דיבידנד עסיסית של 6.48%.

משלימות את העשיריה הראשונה: מפתחת משחקי המחשב ELECTRONIC ARTS (4.55%), חברת תשתיות תקשורת נוספת VERIZON (4.49%), שתי חברות מדיה ובידור: WALT DISNEY (4.34%) ו- NETFLIX (4.24%). סוגרת את הרשימה חברת תשתיות תקשורת נוספת - COMCAST CORP (4.18%).

VANGUARD TELECOMMUNICATION SERVICES INDEX FUND (VOX). התעודה המקבילה של ונגארד גובה 0.1% דמי ניהול, ומנהלת רק 4 מיליארד דולר. תשואת הדיבידנד קרובה ל-1% ומכפיל הרווח עומד על 21.96. מדובר בתעודה מעט פחות מרוכזת, עם 70% לעשר האחזקות הגדולות. אלו כוללות את חברת TTD על חשבון AT&T. THE TRADE DESKINC מספקת שירותי ענן לחברות תקשורת, ולכן היא משוייכת גם לסקטור הטכנולוגיה.

חברת בלקרוק מציעה כרגיל את צמד התעודות המקבילות – ארה"ב וגלובלית. ISHARES U.S. TELECOMMUNICATIONS ETF האמריקאית עם עם כמה אחזקות שונות בעשר הגדולות ( MOTOROLA SOLUTIONS , IRIDIUM COMMUNICATIONS INC ועוד) ו- ISHARES GLOBAL TELECOM ETF הגלובלית עם אחזקה ב- TENCENT HOLDINGS הסינית, ובשאר האחזקות דומה לתעודות האחרות.

תעודות מרוכזות יותר:

SPDR S&P TELECOM ETF מתרכזת רק בחלק הטלקום. התעודה הפסידה מתחילת השנה 5.62% וההחזר בשלוש השנים האחרונות הוא -8.09% שמשקף את הקושי של חברות הטלקום לייצר צמיחה.

GLOBAL X SOCIAL MEDIA INDEX ETF משקיעה בתחום הצומח של הרשתות החברתיות שכולל מלבד מטא גם את חברת טנסנט הסינית, סנאפ, פינטרסט ועוד.

SmartETFs Advertising & Marketing Technology ETF (MRAD) – מלבד אלפאבית התעודה כוללת גם את אמזון לה עסקי פרסום שמכניסים עשרות מיליארדי דולרים בשנה וחברת crto hubs ועוד

גם בסקטור הזה ישנן כמה תעודות הקשורות לגיימינג. ביניהן: ROUNDHILL BITKRAFT ESPORTS & DIGITAL ENTERTAINMENT ETF

פסגות מציעה את תעודת הסל S&P Communication Services PTF שגובה 0.4% דמי ניהול וחשופה להשפעת שערי מטבע החוץ.

ביצועים

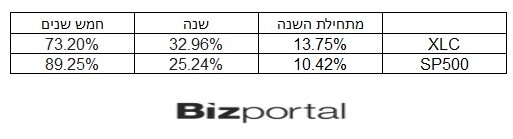

סקטור התקשורת, לפחות בחלקו, הוא הדומה ביותר לסקטור הטכנולוגיה שהביס את שאר הסקטורים בפער ניכר בחמש השנים האחרונות. חברות כמו מטא ואלפאבית נחשבות לעיתים קרובות כחלק מסקטור הטכנולוגיה ואף נחשבות לחלק מ"7 המופלאות", לכן זה הסקטור הטוב ביותר לאחר סקטור הטכנולוגיה, והקרוב ביותר לביצועי מדד הSP500 הכללי. בתקופות זמן קצרות יותר הוא אף עובר את מדד ה-SP500. ניתן לומר שהשילוב הייחודי של הסקטור בין מניות צמיחה לבין מניות ערך מביא תוצאות יפות בשורה התחתונה.