מהם 11 הסקטורים ב-S&P ואיך להשתמש בהם בבניית אסטרטגיית השקעה?

בשבועות האחרונים סקרנו את המדדים החשובים ברחבי העולם על בסיס גיאוגרפי. ישנה דרך נוספת לחלק את השוק לסגמנטים שונים על בסיס סקטורים.

לכל טורי המדדים:

S&P500 הבנצ'מרק של שוק המניות העולמי

מדדי הנאסד"ק אחרי שנת שיא - יש מקום לעליות נוספות?

הדאו ג'ונס - המדד הוותיק ביותר עם תכונות ייחודיות

הראסל 2000 מדד המניות הקטנות - חשיפה למניות אחרות

Total Stock Market Index - האם כדאי פשוט לקנות את כל המניות בשוק?

MSCI Emerging Markets: השווקים המתפתחים לא הצדיקו את הסיכון העודף

מדד MSCI World: הבנצ'מארק להשקעה במדינות המפותחות - דומה מדי ל-SP500

מדד Stoxx 600 - האופי השונה של המניות האירופאיות

- וול סטריט מתכוננת למבחן של 4 טריליון דולר

- טריליון דולר נמחקו מנאסד"ק: התפכחות מהונאת ה-AI או הזדמנות של העשור?

האנג סנג - יותר סין מהונג קונג; אחד המדדים הגרועים בשנים האחרונות

FTSE 100: מה מייחד את המדד הבריטי, ולאן נעלמו מניות הטכנולוגיה?

ניקיי 225: סוף סוף חוזר לרמות השיא של לפני 34 שנה

מדד הדקס: למרות החולשה בכלכלת גרמניה המדד מציג ביצועים נאים

איך להשקיע בהודו? NIFTY 50, הודו שלא הכרתם: ראלי של 8 שנים ושוק אופציות מופרע

- פלנטיר נפלה ב-40% מתחילת השנה - האם זו הזדמנות?

- מטוס קל פגע במגדל הגבוה בבייג'ינג - מסין אין תגובה רשמית

CAC 40 - המדד הצרפתי מעניק חשיפה לחברות בינלאומיות מובילות

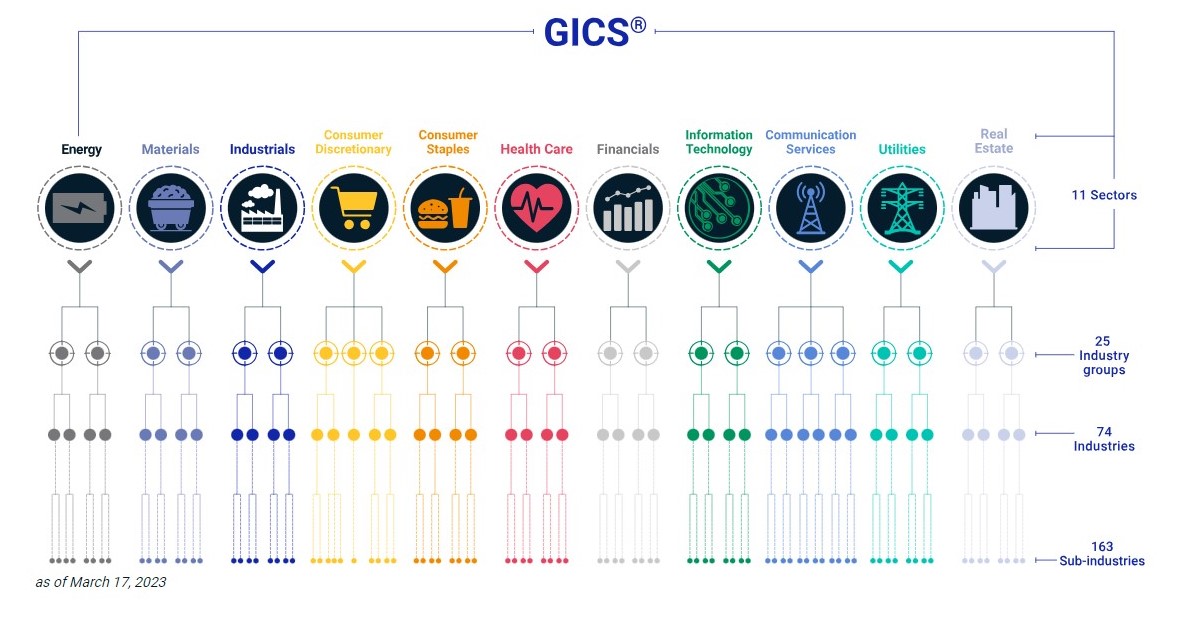

11 הסקטורים - GICSהחלוקה המקובלת ביותר היא חלוקת 11 הסקטורים. היא נוצרה בשנת 1999 על ידי חברת סטנדרד אנד פורס (S&P) ומורגן סטנלי קפיטל אינטרנשיונל (MSCI), חלוקה שידועה גם בשם "Global Industry Classification Standard" או בקיצור GICS.

החלוקה של הסקטורים היא מפורטת בהרבה מ-11 הסקטורים, שכן הסקטורים הללו מחלוקים ל-25 "קבוצות תעשייה" שבתורן מחולקות ל-74 תעשיות, ואלו מחולקות ל-163 תתי תעשיות. כך כל חברה במדד ה-SP500 (או בכלל) מקבלת על ידי SP ו-MSCI שייוך לסקטור, לקבוצת תעשייה, לתעשיה ולתת תעשיה על פי מה שחברות הדירוג מזהות כעסק העיקרי של החברה. בדרך כלל מקור ההכנסה העיקרי יוגדר כעסק העיקרי, אך נלקחים בחשבון גם גורמים נוספים כמו ניתוח הרווחים הוא תפיסת השוק. סך הכל מקוטלגות כיום יותר מ-26 אלף חברות ברחבי העולם, כ-95% משווי השוק של המניות הנסחרות.

סיווגים מתחרים

ישנו סיווג מתחרה של חברת המדדים FTSE שמכונה ICB, ראשי תיבות של Industry Classification Benchmark. הסיווג הזה מחלק את החברות השונות ל-11 תעשיות שמחולקות ל-20 "סופר סקטורים". אלו מחולקים שוב ל-45 סקטורים שמתפרטים ל-173 תתי סקטורים.

ההבדל המשמעותי ביותר בין שני השיטות הוא בחלוקת הסקטורים של הצרכנים. בעוד אצל ה-ICB החלוקה היא בין מוצרים לשירותים, ב-GICS החלוקה היא בין צריכה מחזורית לצריכה בסיסית (בהמשך נתייחס לכך). ישנם הבדלים נוספים בחלוקות המפורטות יותר, אך בסופו של דבר ההבדלים בין שתי השיטות הם מזעריים. ישנן שיטות נוספות לקטלוג החברות השונות. המילים שונות אך הרעיון בסופו של דבר דומה.

חלוקת ה-GICS נסקרת ומתעדכנת באופן שוטף ועברה התאמות רבות לאורך השנים עם התפתחויות הסקטורים השונים ושווקי המניות. כך לדוגמה סקטור תעשיית הנדל"ן הוצא מסקטור הפיננסים בשנת 2016 והפך לסקטור עצמאי.

התועלת בחלוקה לסקטורים

הכרת והבנת החלוקה לסקטורים יכולה לסייע למשקיעים במגוון דרכים. ראשית, ניתן להשוות ביצועים בין חברות ששייכות לאותו סקטור (או תעשיה או תת תעשיה וכו'). בנוסף, מידע שמגיע מחברה אחת יכול לשפוך אור על עניינים הקשורים לחברה אחרת מאותו סקטור. לדוגמה, פרסום דוחות של חברה אחת יכול לסייע בהערכת הביצועים של חברה אחרת שטרם פרסמה דוחות. אם חברה מסקטור מסוימת פושטת רגל ייתכן שזה מהווה יתרון לחברות אחרות שכן ישנה פחות תחרות, אך מצד שני ייתכן שפשיטת הרגל משקפת בעיה מובנית איתה מתמודדות גם החברות האחרות בסקטור.

הסיווג מהווה גם בנצ'מרק להשוואה של ביצועים של תיקי השקעות או של מניות מסוימות. במורגן סטנלי מעריכים שקרנות שמנהלות נכסים בשווי 14.5 טריליון דולר משתמשות במדדי הסקטורים השונים כבנצ'מרק לביצועיהם.

על ידי הכרת הסקטורים ניתן גם להבין מגמות כלליות בשוק ולהשקיע באופן יותר סלקטיבי. כך לדוגמה ישנם סקטורים שרגישים יותר לריבית גבוהה (נדלן, תשתיות) ואחרים שדווקא נהנים במידה מסוימת מריבית גבוהה עד גבול מסוים (בנקים). שימוש נוסף שנעשה בחלוקה לסקטורים הוא לגיוון תיק ההשקעות - תיק השקעות מגוון יכלול חברות ששייכות לסקטורים שונים. ישנם סקטורים שרגישים לסייקלים כלכליים, ואחרים שפחות מושפעים מכך. הבנה של התנהגות הסקטורים יכולה לסייע לבנות תיק השקעות שמותאם לשלב מסויים בסייקל כלכלי או למציאות המאקרו כלכלית.

מכשירי השקעה

לחברת המדדים SPDR ישנה סדרה של תעודות סל פופולריות שעוקבות אחרי כל אחד מהסקטורים. הסימון שלהן מתחיל באותיות XL והן מאפשרות מעקב נוח אחרי המגמות. ניתן לראות לדוגמה שתעודת הסל שעוקבת אחר סקטור הנדלן XLRE הניבה רק 9% בחמש השנים האחרונות, ולעומת זאת XLK שעוקבת אחר סקטור הטכנולוגיה הניבה למשקיעים 184% באותה תקופת זמן. מלבד SPDR גם לחברות אחרות כמו וונגארד או בלקרוק ישנן תעודות סל סקטוריאליות.

מהם 11 הסקטורים והביצועים בשנים האחרונות

להלן 11 הסקטורים עם הסבר קצר על כל אחד מהם. בהמשך נסקור כל סקטור בנפרד בצורה מעמיקה יותר.

אנרגיה (Energy)

בקטגוריה זו כלולות חברות ייצור נפט, גז, פחם, דלק, אנרגיה סולרית וכדו'. גם חברות שמייצרות ציוד להפקת נפט או גז כלולות בסקטור הזה, וכן שאר הסגמנטים בשרשרת הערך כמו זיקוק והובלה של נפט וגז.

טכנולוגיה (Information technology - IT)

חברות המפתחות תוכנה ומוצרי ושירותי IT. בסקטור כלולות גם חברות המייצרות חומרה, ציוד תקשורת, מכשירים סלולריים, מחשבים ושבבים.

בריאות (Healthcare)

חברות המספקות מוצרי ושירותי בריאות. בין השאר חברות למחקר או ייצור תרופות, חברות ביטוח רפואי או טכנולוגיה רפואית.

חומרים בסיסיים (Basic Materials)

החברות הכלולות בסקטור הזה הן חברות המפיקות חומרים בסיסיים כמו כימקלים שונים, זכוכית, נייר, מתכות חומרי בניין, אריזות ועוד.

תעשייה (Industrials)

מגזר התעשייה כולל חברות המייצרות מוצרים תעשייתיים שונים כמו מכונות, חברות ביטחוניות ציוד אלקטרוני וציוד בנייה. הסקטור כולל גם חברות המספקות שירותי בטיחות, שירותי העסקה, שירותים מקצועיים ושירותי תחבורה.

פיננסים (Financials)

חברות המספקות שירותים פיננסים כמו בנקים קמעונאים, בנקים להשקעות ושאר סוגי הבנקים, חברות ברוקראג', חברות המעניקות משכנתאות או הלוואות וכן חברות ביטוח.

צריכה בסיסית או צריכה קבועה (Consumer Staples)

חברות המייצרות מוצרים בסיסיים לצרכן הסופי, כאלה הנצרכים באופן שוטף והכרחי בחיי היום יום, מבלי תלות בשיקול הדעת. על פי רוב מדובר בחברות מזון ושתיה כמו גם חברות הטבק, מוצרי בית מתכלים. בסקטור זה כלולים גם קמעונאים המוכרים מזון ותרופות.

צריכה עונתית\מחזורית או צריכה לפי שיקול דעת (Consumer Discretionar)

להבדיל מצריכה בסיסית בקטגוריה זו נכללים מוצרים שלא נצרכים באופן שוטף ותלויים בהחלטת הקונה. בקטגוריה הזו כלולות יצרניות הרכבים (גם אם אתה מאד זקוק לרכב אתה לא מוכרח לקנות רכב כל יום וההחלטה מתי לקנות תלויה בשיקול הדעת ומושפעת גם מגורמים מחזוריים), בגדים, מוצרי יוקרה וכדו'. בסקטור הזה כלולים גם חברות המסעדות, בתי מלון וקמעונאות.

תקשורת (Communication Services)

חברות תקשורת ומדיה, חברות בידור וחברות המייצרות תוכן כמו סרטים, סדרות, או חברות מתחום הגיימינג.

תשתיות (Utilities)

חברות המספקות תשתיות בסיסיות למשקי הבית כמו גז, מים, חשמל או שירותי פינוי אשפה.

נדל"ן (Real Estate)

הסקטור כולל חברות המפתחות נדל"ן כמו גם כאלה מספקות שירותים הקשורים לבנייה או חברות REIT.

לסיום הטור הראשון בנושא הנה טבלה המסכמת את ביצועי הסקטורים השונים בהשוואה ל-SP500 בטווחי זמן שונים:

- 5.כדאי להוסיף את סימני הקרנות של כל סגמנט (ל"ת)יהושוע 01/04/2024 20:49הגב לתגובה זו

- צודק (ל"ת)אנונימי 17/05/2024 12:03הגב לתגובה זו

- 4.ליאור 29/03/2024 12:47הגב לתגובה זועושה סדר וגם למי שלא משקיע לפי סקטורים כדאי לדעת מה הניע את המדד הכללי. לגבי נדלן נראה לי שלא לקחו בחשבון דיבידנדים ולכן התשואה מאוד נמוכה. בכל מקרה תודה רבה.

- 3.דוד 29/03/2024 12:41הגב לתגובה זומשקל הטכנולוגיה במדד גדול יותר מכל היתר.

- אנונימי 29/03/2024 16:33הגב לתגובה זובחצי השנה האחרונה. יש את שבע המופלאות ויש את כל היתר. מי שלא השקיע בשבע המופלאות ולא השקיע בסלים שרק הן מופיעות בהם לא הרוויח כמו שצריך בשוק המניות. המשקל של שבע המופלאות במדד אס אנד פי 500 הוא מכריע!

- 2.איזה אלוף גיא טל סדרה מרתקת ומעניינת (ל"ת)29/03/2024 10:09הגב לתגובה זו

- 1.אברהם 29/03/2024 09:20הגב לתגובה זותודה