FTSE 100: מה מייחד את המדד הבריטי, ולאן נעלמו מניות הטכנולוגיה?

מדד ה-FTSE 100 הוא אחד מחמשת המדדים הגדולים בעולם מבחינת שווי שוק המניות הכלולות בו, שמגיע לכמעט 2 טריליון ליש"ט. שאר המדדים המרכיבים את החמישיה הראשונה הם שלושת המדדים האמריקאים הגדולים (SP500, נאסדק 100 והדאו ג'ונס) ומדד ההנג סנג מהונג קונג. ה-FTSE 100 הוא המדד המייצג והמפורסם ביותר של בורסת לונדון ובעל אופי שונה מעט מהמקבילים האמריקאים כפי שנראה בהמשך.

היסטוריה וקריטריונים

שמו המלא של המדד הוא Financial Times Stock Exchange 100 Index או בקיצור FTSE 100 ולעיתים מכונה פשוט פוטסי (Footsie).

חברת FTSE Group שמפעילה אותו היא חברת בת של בורסת לונדון. החברה הוקמה בשיתוף פעולה של עיתון ה-Financial Times ושל בורסת לונדון (London Stock Exchange) ומכאן שמה FTSE.

מדובר באחת מחברות המדדים הגדולות בעולם שמפעילה כ-250 אלף מדדים העוקבים אחר שווקים שונים ביותר מ-80 מדינות. היא הייתה הראשונה שהציגה בשיתוף עם חברת דאו ג'ונס את חלוקת שוק המניות ל-11 סקטורים, כשאלו בתורם מחולקים לתתי סקטורים שמתחלקים אף הם לסגמנטים יותר ספצפיים. לדוגמה: סקטור הפיננסים מחולק ל"בנקים", "שירותים פיננסים" ועוד. תת הסקטור "שירותים פיננסים" מחולק ל"ספקי נתונים פיננסים", "משכנתאות", "הלוואות צרכנים" וכו'. זוהי החלוקה המקובלת היום בכל עולם ההשקעות.

מדד ה-FTSE 100 הוא אולי המדד המפורסם ביותר מבין 250 אלף המדדים של החברה. הוא הושק בינואר 1984 והפך מיד לפופולרי ביותר בבריטניה. המדד כולל את 100 המניות הגדולות ביותר בבורסת לונדון. כדי להיכלל במדד על החברה לעמוד במספר קריטריונים, ביניהם להיות רשומה למסחר בבורסת לונדון, להיסחר בליש"ט או אירו בבורסה אלקטרונית וכן דרישות נזילות ומספר מניות צפות מינימלי. 100 החברות הגדולות ביותר העונות על הדרישות הללו נכללות במדד.

בעוד שכדי להיכלל במדד, FTSE מחשבת את שווי השוק הכולל של החברה, המשקל בתוך המדד עצמו לא נקבע על פי שווי השוק הכולל אלא על פי שווי השוק של המניות הצפות (כלומר, הניתנות למסחר, כאלה שאינן חסומות למסחר מסיבה כזו או אחרת), כמקובל במדדים מרכזיים רבים. המדד מחושב בזמן אמת וכשהשוק פתוח הוא מתעדכן מדי שניה. עדכון המדד נעשה אחת לרבעון.

סקטורים ומניות בולטות

נכון לסוף ינואר 2024 חמשת המניות הגדולות במדד הן חברת האנרגיה של (8.46%), חברת התרופות אסטרה-זנקה (8.11%), בנק HSBC (למרות שמו - "הבנק של הונג קונג ושנחאי", מדובר בבנק שמרכזו בבריטניה. הוא מהווה 6.29% מהמדד) חברת המזון, המשקאות ומוצרי הטיפוח יונילוור (5.04%) וחברת BP, אף היא חברת אנרגיה (4.03%). במרבית החברות הללו נפגשנו כבר במדד ה-STOXX 600.

המניות הגדולות מהוות 47.62% מהמדד. השווי הכולל של החברות הנכללות במדד הוא כמעט 2 טרילון ליש"ט. המניה הגדולה ביותר בשווי 161 מיליארד ליש"ט בעוד הקטנה ביותר קצת פחות ממיליארד. הממוצע הוא כ-19 מיליארד ליש"ט.

החלוקה לסקטורים מעניינת ומעידה על הייחודיות של המדד הזה. הסקטור הבולט ביותר הוא סקטור הפיננסים שמחולק לבנקאות (10.2%), שירותים פיננסים (5.35%) וביטוח (3.37%) שביחד מהווים כמעט חמישית מהמדד. סקטורים בולטים נוספים הם הבריאות (13.26%), תעשיית מוצרים ושירותים (11.07%) ואנרגיה (12.49%). המשותף לכולם: סקטורים "כבדים" ודפנסיביים. מי בולט בחסרונו? סקטור הטכנולוגיה, המוביל במדדים האמריקאים מהווה במקרה זה פחות מאחוז מהמדד, גם סקטור התקשורת (1.2%) הוא כמעט חסר משמעות במדד. זה הופך את המדד למאד דפנסיבי ומוטה ערך, ופחות מוטה צמיחה.

- המסחר לא ישן: בורסת לונדון תשיק מסחר לילה רצוף כבר ב-2027

- המדריך למשקיעים בקרנות סל: כך תבחרו את כלי ההשקעה הפופולרי בשוק

מדדים אחרים בבריטניה

למרות שזהו המדד המרכזי בבריטניה, והמניות הכלולות בו מהווות כ-80% משוק המניות הבריטי, הןא נחשב ככזה שלא משקף בנאמנות את כלכלת בריטניה, כיון שהחברות הגדולות והמשפיעות בו הן חברות בנלאומיות, שאף על פי שהן נחשבות בריטיות, עיקר פעילותן בשווקים בינלאומיים. מאפיין ייחודי נוסף של המדד הוא שווי החברות מושפע מאד משער החליפין של המטבעות השונים מול הליש"ט כיון שהן נסחרות בליש"ט, אבל חלק משמעותי מההוצאות וההכנסות שלהן מגיעות משלל מטבעות בינלאומיים, ובעיקר הדולר והאירו.

מדד FTSE 250 שכולל את 250 המניות הבאות מבחינת שווי שוק כבר נחשב לכזה שיותר משקף את הכלכלה הבריטית כיוון שהחברות הנכללות בו הרבה יותר ממוקדות בכלכלה המקומית. FTSE מפעילה מדדים נוספים בסגמנטים שונים בשוק הבריטי כגון FTSE 350 שכולל את שני המדדים הקודמים שהזכרנו ועוד. על כל פנים המדד היותר מפורסם שמזוהה עם שוק המניות הבריטי, ושנמצא בשימוש הרחב ביותר הוא מדד ה-FTSE 100.

מדד ה-FTSE100 החליף מדד וותיק יותר, למעשה אחד הוותיקים ביותר שקיימים בעולם, מדד ה-FT30 שפועל מאז 1935 (אז הוא נקרא Financial News 30-share index). מדובר במדד שמזכיר מאד את הדאו ג'ונס. כמו אחיו מעבר לים גם הוא כולל רק 30 מניות, וכמוהו משקל המניות במדד נקבע לפי מחיר המניה ולא לפי שווי שוק החברות (הכולל או של המניות הצפות). זה היה המדד הנפוץ ביותר לשימוש בבריטניה עד להשקת ה-FTSE 100 אולם כיום כבר כמעט לא משתמשים בו. שלוש מניות שהיו כלולות במדד המקורי עדיין נמצאות במדד הFTSE 100, חברת רולס רויס, טייט אנד לייל ואימפריאל טובאקו.

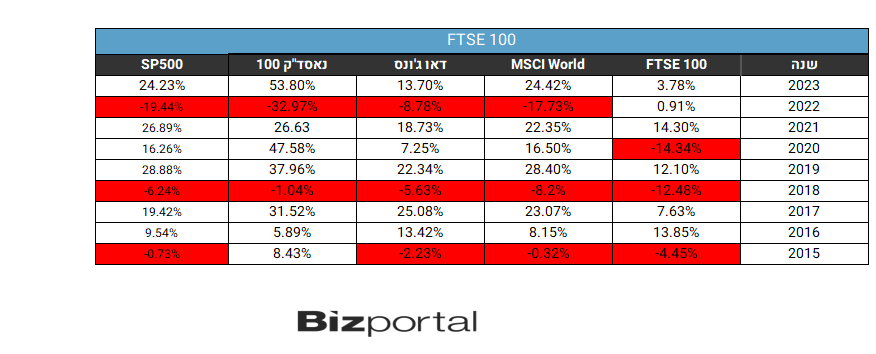

ביצועיםהאופי השונה של המדד גורם לכך שישנה קורלציה נמוכה יחסית עם המקבילים מעבר לים. הנה טבלת התשואות:

- הימור של 5.1 מיליארד דולר: הקזינו הראשון באיחוד האמירויות ייפתח בספטמבר 2027

- מאסק בונה את מפעל השבבים הגדול בעולם: 16.8 מיליארד דולר כדי שטסלה וספייסX יפסיקו להיות תלויות באחרים

כפי שניתן לראות בטבלה על פי רוב התשואות נמוכות יותר, אך לא תמיד, והמדד דווקא הצליח להימנע מההתרסקות של 2022 בניגוד לשווקים אחרים.

תשואת הדיבידנד השנתית היא גבוהה יחסית ומגיעה ל-3.92%. מכפיל הרווח של המדד בסוף 2023 היה 10.51 בלבד והמכפיל העתידי 10.65. מדובר בהערכת שווי נמוכה בהרבה מהמקבילים מעבר לים, ונמוכה היסטורית גם ביחס למדד עצמו. בסוף שנת 2022 המכפיל היה 13.88, בסוף 2021 הוא הגיע ל-17.1 ובאמצע 2020 הוא היה 22.52. הסיבה להתכווצות המכפילים היא המעבר של השוק בשנים האחרונות להעדפה בולטת של מניות צמיחה על פני מניות ערך.

מכשירי השקעה

לבלייקרוק מספר תעודות סל אירופאיות שעוקבות אחר המדד, חלקן עם חלוקת דיבידנד וחלקן לא. iShares Core FTSE 100 UCITS ETF גובה רק 0.07% דמי ניהול. ישנה קרן נוספת שנסחרת בדולר וגובה 0.2% (ISFD). גם לונגארד יש תעודה דומה שגובה מעט יותר (0.09%) וכן חברות רבות נוספות (HSBC, Amundi ועוד).

בין התעודות הישראליות שעוקבות אחר המדד ניתן למצוא את קסם FTSE 100 (4D) ETF שגובה דמי ניהול של 0.4%, והיא מנהלת כ-32 מיליון שקל. לקסם יש גם תעודה העוקבת אחר מדד ה-FTSE 250.

תעודה נוספת היא

תכלית סל (4A)י FTSE 100 מנוטרלת מט"ח שאמנם מנטרלת את השפעת המט"ח, אבל גובה הרבה יותר דמי ניהול 1.3% - סכום גבוה מאד לתעודת סל. היא מנהלת 12.5 מיליון שקל.

- 1.סדרת כתבות נהדרת ומלמדת (ל"ת)א 16/02/2024 18:03הגב לתגובה זו