מדד MSCI World: הבנצ'מארק להשקעה במדינות המפותחות - דומה מדי ל-SP500

העולם שמחוץ לארצות הברית

עד כה סקרנו רק מדדים העוקבים אחר מניות מהבורסות בארצות הברית. גם מדד כלל המניות עליו כתבנו בשבוע שעבר כולל את כל המניות אבל דווקא אלא שבארצות הברית. אז למרות שלפעמים נדמה ששוק ההון בארצות הברית הוא היחידי שבאמת חשוב, ישנם גם, תאמינו או לא, שווקי מניות מחוץ לארצות הברית, חלקם גם די משמעותיים.

יחד עם זאת גם במדדים ה"אמריקאים" שסקרנו עד כה ישנה גם חשיפה בינלאומית די משמעותית. הן בחברות זרות שנסחרות בארצות הברית, והן חברות אמריקאיות שחלק משמעותי מהכנסותיהן מגיע מעסקים שמעבר לים. בכל זאת יש כאלה שירצו לתת משקל משמעותי יותר לחברות מחוץ לארצות הברית. אחד המדדים הפופולריים ביותר שמספק חשיפה כזו הוא ה-MSCI World שמפעילה חברת המדדים MSCI. חברה זו היא אחת מחברות המדדים הגדולות בעולם, והיא מציעה מעל 160 אלף מדדים שונים. כלל הנכסים העוקבים אחר מדדי החברה מגיעים למעל 15 טריליון דולר. אבל החשוב שבהם ככל הנראה הוא MSCI World.

היסטוריה וקריטריונים

MSCI היא ראשי תיבות של: מורגן סטנלי אינטרנשיונל קפיטל. היא הייתה חברת בת של בנק מורגן סטנלי שהוקמה בשנת 1968 ומאוחר יותר, בשנת 2007, הונפקה כחברה עצמאית.

המדד הזה נוצר עוד בשנת 1969. כזכור, הרעיון של השקעה בפועל לפי מדדים בעזרת כלי השקעה ייעודיים החל רק באמצע שנות ה-70 כך שהמדד בדומה לאחרים שפעלו באותה תקופה נועד רק לתת מידע כללי על שוק המניות ולא להוות מכשיר השקעה. בהמשך, בדומה למדדים האחרים, החלו להיווצר קרנות ותעודות העוקבות אחריו או מנסות להכות אותו. כיום הוא נחשב לבנצ'מארק המרכזי להשקעות גלובליות.

חשוב לציין שהמדד לא מתעלם מארצות הברית. להיפך, היא מהווה את רוב המדד עד כדי כך שאולי אפשר להתייחס אליו פשוט כעוד ווריאציה דומה למדדים האחרים שראינו. הוא פשוט לא מתרכז רק בארצות הברית אלא גם במדינות נוספות. כמו כן חשוב לציין, שהשם מעט מטעה. המדד לא כולל את כל המדינות בעולם, ואפילו לא את רובן, אלא רק את המדינות המפותחות. להשקעה במדינות אחרות מציעה MSCI מדדים אחרים

המתדולוגיה של MSCI כוללת את "מדד האב" MSCI All Country World Index (ACWI) הפחות מפורסם, שממנו מתפלגים מדדים לפי אזורים שונים בעולם - שווקים מפותחים, מתפתחים ועוד סיווגים ותתי סיווגים שונים. המדד הכללי הזה מכסה כ-85% משוק המניות העולמי עם מעל 3000 מניות גדולות ובינוניות מ-23 מדינות מפותחות ו-24 מדינות מתפתחות.

המדד "הבן" החשוב ביותר הוא ה-MSCI World שכולל מניות גדולות ובינוניות מ-23 מדינות מפותחות ואמור לשקף את שווקי המניות ברחבי העולם המפותח. בין המדינות האלו ניתן למצוא גם את ישראל שכמובן לא תופסת מקום מרכזי במדד אבל כן נוכחת. חברות מדדים אחרים כוללות את ישראל במדינות המתפתחות ולא המפותחות. שינויים כאלה קיימים גם ביחס למדינות כמו פולין או דרום קוריאה.

נכון לסוף שנת 2023 כמעט 70% מהמדד הוא מארצות הברית. מדובר בשיקוף של התפתחות שווקי המניות בעולם. אם בשנות ה-80 של המאה הקודמת אסיה פאסיפיק (בעיקר יפן) היוותה כמעט 50% מהמדד, ובתחילת שנות האלפיים אירופה הייתה מעל 30%, בעשורים האחרונים שני האזורים האלו הצטמצמו צפון אמריקה, ובעיקר ארצות הברית התרחבה על חשבונם עד שכיום היא שולטת כמעט לחלוטין במדד.

המדינות הבולטות ביותר לאחר ארצות הברית הן יפן (6%) בריטניה (4%), צרפת (3.2%) וקנדה (3.2%).

מבחינת סקטורים, טכנולגיית מידע הוא הגדול ביותר בפער עם 23% מהמדד, וכפי שניתן לראות גם פה לענקיות הטק משקל יתר. השני הוא פיננסים (15.2%), שירותי בריאות (12%) ותעשייה (11.1%).

- המסחר לא ישן: בורסת לונדון תשיק מסחר לילה רצוף כבר ב-2027

- המדריך למשקיעים בקרנות סל: כך תבחרו את כלי ההשקעה הפופולרי בשוק

סך הכל כולל המדד מעל 1500 מניות והוא מכסה כ-85% משווי שוק המניות במדינות הכלולות בו. כאמור, השפעת ענקיות הטק ניכרת גם במדד הזה. אפל מהווה 5% מהמדד, מיקרוסופט 4.4%, אמזון 2.3% וכו'. למעשה כל עשר המניות הראשונות במדד הן חברות אמריקאיות, ואותן השולטות גם ב-SP500 ובנאסד"ק. שיטת בחירת המניות והמשקל שלהן נוטה לטובת מניות גדולות, ואלו נסחרות בעיקר בארצות הברית.

ישנן גרסאות שונות של המדד בין השאר במטבעות שונים (דולר, יורו ועוד) או בגרסה הכוללת השקעה חוזרת של דיבידנדים. משקל המניות במדד נקבע לפי שווי המניות החופשיות.

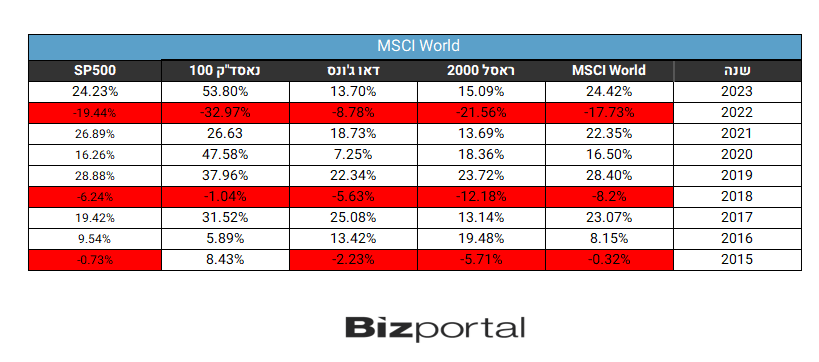

ביצועים

בדומה למדדים אחרים העוקבים אחר מניות לאורך זמן המדד מניב תשואות יפות. הנה התוצאות בשנים האחרונות בהשוואה למדדים המרכזיים:

ההשפעה הגוברת בשנים האחרונות של שוק המניות בארצות הברית ובעיקר של המניות הגדולות ניכר בכך שהמדד מתנהג כמעט אותו דבר בדיוק כמו ה-SP500. לפעמים מעט יותר לפעמים מעט פחות, אבל תמיד באזור.

מכפיל הרווח הממוצע במדד הוא כ-20.7, המכפיל העתידי הוא 17.4 ותשואת הדיבידנד היא 1.93%.

כלי השקעה

כיאה למדד החשוב ביותר בתחום ההשקעות בשווקים מפותחים ישנן אינספור תעודות סל וקרנות נאמנות שעוקבות אחר המדד או מנסות להכות אותו. בין השאר ISHARES MSCI WORLD ETF , INVESCO MSCI WORLD UCITS ETF ACC -0.23% ועוד רבות. ישנן גם קרנות תעודות סל אירופאיות שעוקבות אחר המדד.- הפנטגון דורש: 21 יום לתוכניות האצת ייצור

- ארה"ב מתקרבת לחוב של 40 טריליון דולר - והריבית כבר מתקרבת ל-1.5 טריליון בשנה

- 3.משה כהן 12/09/2024 14:01הגב לתגובה זומספר קרן: 1185164

- 2.עידן 26/01/2024 11:51הגב לתגובה זוהכותרת מטעה....

- 1.די לבינונויות 26/01/2024 08:10הגב לתגובה זוארצות הברית ויפן מדינות מפותחות ולא מתפתחות