סקטור האנרגיה - הסולידי שמזנק בשנים האחרונות; המניות העיקריות, הביצועים ואיך משקיעים?

שיטת החלוקה לסקטורים המקובלת בעולם ההשקעות מכונה GICS ומחלקת את כל המניות ל-11 הסקטורים השונים לפי תחום עיסוקם העיקרי. כפי שראינו בשבוע שעבר, 11 הסקטורים מחולקים ל-25 קבוצות תעשייה ואלו מתחלקות ל-74 תעשיות שמפורטות ל-167 תתי תעשיות שונות. נבחן כעת את הסקטורים האלו בצורה יותר מפורטת, ונתחיל בסקטור האנרגיה.

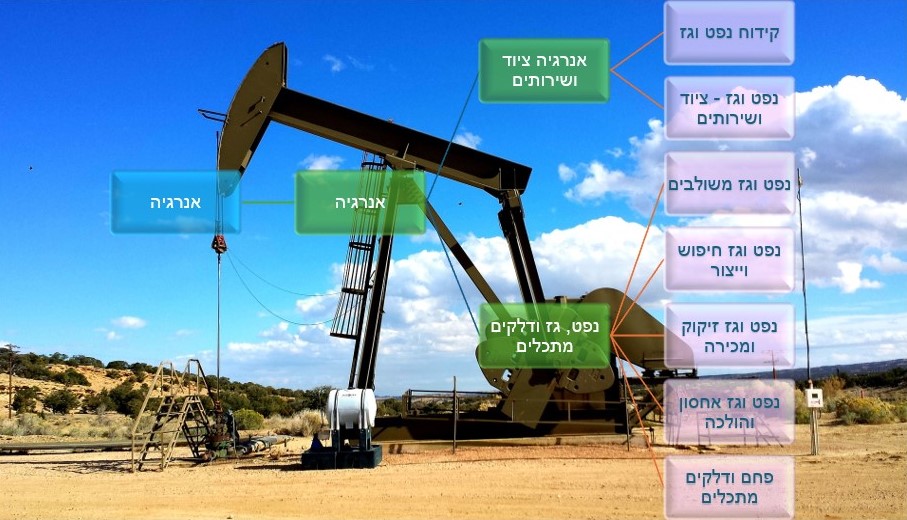

סקטור האנרגיה מכיל את כל החברות העוסקות בייצור ומכירת אנרגיה ממקורות מאובנים. מלבד החברות המפיקות נפט, כלולות בו גם חברות שעוסקות באספקת ציוד או שירותים לחברות החיפוש, וחברות הפעילות בתחום הולכה או מכירה של התוצר וכדו'. למרות השם הכולל, "אנרגיה", חברות האנרגיה הירוקה אינן כלולות בסקטור הזה.

חשוב גם להבין בהקשר זה את ההבדל בין סקטור האנרגיה לסקטור התשתיות (יוטליטי) בגלל ההתנהגות השונה של המניות, למרות הדימיון בעיסוק. גם חלק מחברות התשתיות עוסקות באספקת אנרגיה, אך מדובר באספקת המוצר הסופי – חשמל או גז – לצרכן הביתי. במילים אחרות, חברות מסקטור היוטליטי מספקות לצרכן הסופי את האנרגיה שהן רוכשות מחברות מסקטור האנרגיה. ההבדל הזה חשוב כי חברות האנרגיה בדרך כלל ירוויחו מעליית מחיר הנפט, שכן עלויות ההפקה שלו נשארות עבורן פחות או יותר אותו הדבר ואילו מחיר המכירה עולה, בעוד עבור חברות התשתיות עליית מחיר הנפט (או הגז) דווקא עלולה לפגוע במודל העסקי, שכן הן קונות את המשאב הזה, ולא תמיד יצליחו לגלגל את כל עליית המחירים על הלקוחות. עבורן דווקא ירידת מחיר הגז או הנפט עשויה להועיל לשורת הרווח.

חלוקת הסקטור

בתוך סקטור האנרגיה ישנה רק "קבוצת תעשיה" אחת שמכונה באותו שם – אנרגיה. קבוצת התעשייה הזו מחולקת לשתי תעשיות: הראשונה ציוד ושירותי אנרגיה, והשנייה נקראת נפט גז ודלקים מתכלים.

תעשיית הציוד ושירותי האנרגיה מחולקת לשתיים: 1. קידוחי נפט וגז. 2. נפט וגז – ציוד ושירותים.

תעשיית הנפט, גז ודלקים מתכלים מחולקת בתורה לארבע תתי תעשיות שונות: 1. נפט וגז משולבים. 2. נפט וגז חיפוש והפקה. 3. נפט וגז זיקוק ומכירה. 4. פחם ודלקים מתכלים.

מאפייני הסקטור

אנרגיה היא כמובן מצרך יסוד בחברה המודרנית ובכלל, ולכן מדובר במוצר שנמצא בביקוש כל הזמן. בכל זאת התחום נחשב למחזורי, שכן במקרה של צמיחה כלכלית ישנה עלייה בתעשייה ובייצור ונדרשת יותר אנרגיה. גם הצריכה הביתית בתקופות של שפע או בחברות יותר עשירות מטפסת. בתקופות של מיתון וצמצומים גם הביקוש לאנרגיה יורד.

הגורם המרכזי שמשפיע על התנהגות המניות הוא מחירי הנפט ושאר מוצרי האנרגיה, שמושפעים בתורם מהביקוש וההיצע בעקבות המחזוריות הכלכלית.

חסמי הכניסה לתחום גדולים למדי. חיפוש נפט או גז, הפקה או ייצור ואף ייצור המכונות הנדרשות לתעשייה - כולם דורשים השקעות התחלתיות של מאות מיליוני דולרים ואף יותר, לכן מספר השחקנים המשמעותיים בתחום קטן יחסית. התוצאה היא שהחברות המובילות בענף הן חברות בוגרות ורווחיות, והתחרות לא מאד חזקה. לאחרונה גם ניכרת תופעה של רכישות ומיזוגים, כשכמה עסקאות גדולות מאד עומדות בפני סגירה, מה שיצמצם אף יותר את התחרות בתחום.

החברות מתאפיינות ביכולת ייצור מזומנים גבוהה, ולכן הן נוהגות לחלק דיבידנדים גבוהים יחסית. יחד עם זאת, רוב החברות הללו לא נהנות מצמיחה חזקה בפעילות, ותשואת המניות עצמם על פי רוב אינה גבוהה במיוחד, אם כי בשנים האחרונות הסקטור נהנה מעדנה מיוחדת עקב הזינוק במחירי מוצרי האנרגיה עם פרוץ המלחמה באוקראינה.

- סאנפלאואר רוכשת פרויקטים סולאריים בספרד ב-90 מיליון אירו

- הנפט נופל ביותר מ-5% אחרי שטראמפ ביטל תקיפה באיראן

תופעה נוספת שמאפיינת את הסקטור הוא ירידה בהשקעות עקב התעמולה המאסיבית נגד דלקים פוסיליים, והסבסוד הממשלתי הנדיב לייצור אנרגיה ממקורות חלופיים. עקב הביקורת הציבורית הגוברת החברות מעדיפות לעיתים קרובות לא להיכנס לפרויקטים חדשים, במיוחד כאלה העלולים לגרום לנזקים סביבתיים כבדים כמו הפקת נפט מפצלי נפט, או מקידוחים בלב ים. ה"מכונה" ממשיכה לייצר מזומנים, אך אלו מושקעים פחות ופחות בבניית פרויקטים חדשים להפקת אנרגיה בעתיד, ומופנים למשקיעים כדיבידנד או לרכישה חוזרת של מניות.

הדינמיקה הזו עלולה ליצור מחסור בנפט בעתיד הקרוב או הבינוני, או לחלופין לתלות גוברת בהפקת נפט ממדינות טוטליטריות כמו רוסיה, ערב הסעודית, ונצואלה או קטר, מה שבתורו עשוי דווקא ליצור השפעה חיובית על חברות הנפט דרך לחץ על מחירי הנפט.

תעודת הסל וחברות מובילות

מותג תעודות הסל SPDR מפעיל סדרה של תעודות העוקבות אחר הסקטורים השונים מתוך ה-SP500 והן מהוות את דרך המלך למעקב אחר הסקטורים הללו. יחד עם זאת לכל חברות תעודות הסל המובילות ישנן תעודות סל סקטוריאליות, לעיתים זהות או דומות לאלו של SPDR ולעיתים עם מיקוד אחר.

תעודת הסל של חברת SPDR על הסקטור היא Energy Select Sector SPDR ETF (XLE). התעודה גובה דמי ניהול בגובה 0.09% ומנהלת 39.7 מיליארד דולר. תשואת הדיבידנד הנוכחית היא 3.09%.

התעודה המתחרה של ונגרד היא: Vanguard Energy Index Fund ETF Shares (VDE) שמנהלת 10 מיליארד דולר וגובה 0.1%. תשואת הדיבידנד הנוכחית היא 2.93%.

בתעודה של SPDR ישנן 23 חברות בלבד. החברות המובילות הן:

EXXON MOBIL – חברת חיפוש והפקת גז ונפט הגדולה מהגדולות בעולם. היא נסחרת בשווי שוק של 475 מיליארד דולר עם מכפיל רווח 13.47 ותשואת דיבידנד בגובה 3.19%. מתחילת השנה טיפסה מניית החברה ב-19.74%. החברה מהווה כמעט 23% משווי תעודת הסל.

CHEVRON CORP המתחרה הגדולה של אקסון היא שברון שנסחרת בשווי שוק של 298 מיליארד דולר, מכפיל רווח שעומד על 14.08 ותשואת דיבידנד בגובה 4.08%. מניית החברה עלתה ב-7.73% מתחילת השנה. החברה תופסת 16.43% מנכסי תעודת הסל.

CONOCOPHILLIPS – חברה שפעילה אף היא בתחום הנפט והגז, בעלת פעילות גדולה בתחום הגז הנוזלי LNG. היא נסחרת בשווי 154.3 מיליארד דולר, מכפיל רווח של 14.45 ותשואת דיבידנד של 2.74%. מתחילת השנה טיפסה מניית החברה ב-13.5%. 9% מנכסי תעודת הסל XLE מושקעים במנייה הזו.

MARATHON PETROLEUM – חברת אנרגיה שנסחרת בשווי 78 מיליארד דולר. מכפיל הרווח עומד על 9.15 בלבד ותשואת הדיבידנד על 1.68%. מתחילת השנה זינקה מניית החברה בכמעט 46%. היא מהווה כ-4.5% מתעודת הסל.

SCHLUMBERGER LTD – גם חברה זו נסחרת בשווי של 77 מיליארד דולר, והיא שייכת לתת התעשייה של ציוד ושירותים, שכן היא מספקת טכנולוגיה וציוד לתעשיית האנרגיה. מכפיל הרווח שלה מגיע ל-18.59 ותשואת הדיבידנד עומדת על 2%. מחיר מניית החברה עלה בכ-4% צנועים מתחילת השנה. גם מניה זו מהווה כ-4.5% משווי תעודת הסל.

מבין שש תתי התעשייה, לשתיים יש תעודות סל משלהן – ציוד ושירותים, SPDR S&P Oil & Gas Equipment & Services ETF (XES), וחיפוש והפקה SPDR S&P Oil & Gas Exploration & Production ETF (XOP).

ישנן עוד תעודות סל רבות בתעשייה, חלקן ממונפות, וחלקן מבצעות שורט על הסקטור. בנוסף ישנן תעודות שמשקיעות בסקטור האנרגיה בשוק הבינלאומי. iShares Global Energy ETF (IXC) היא תעודה כזו, אם כי האחזקות הגדולות שלה זהות לתעודות הקודמות (גם בשוק הבנלאומי החברות הגדולות ביותר הן האמריקאיות), אך בכל זאת היא מעט יותר מגוונת מבחינה גיאוגרפית.

למרות שלל תעודות סל העוקבות אחר אנרגיה נקיה ומתחדשת שנסחרות בישראל, לא מצאנו תעודה שעוקבת אחר סקטור האנרגיה המסורתית. ישנה קרן נאמנות אחת, קסם אנרגיה ארצות הברית שגובה דמי ניהול של 1.75% ומנהלת נכסים בגובה 600 אלף שקל בלבד. קרן הנאמנות מיטב גז ונפט משקיעה במניות ישראליות מסקטור האנרגיה, וכך גם קרן הנאמנות קסם אקטיב אנרגיה.

ביצועים

כאמור, הסקטור נחשב באופן כללי למסורתי ו"כבד", אך הוא נהנה בשנים האחרונות מראלי מרשים שנמשך גם השנה. ניתן לראות את ההבדל בין הביצועים המסורתיים של הסקטור לבין השנים האחרונות דרך הבדל בין התשואה ממוצעת לפי טווחי זמן. בעוד בשלוש השנים האחרונות זינקה תעודת הסל על סקטור האנרגיה ב-35.7% בשנה בממוצע, בחמש השנים האחרונות זה כבר יורד ל-13.42% ובעשר השנים האחרונות 3.4% בלבד.

להלן ביצועי תעודת הסל בהשוואה ל-SP500:

- 3.הדר שאול 24/05/2024 20:32הגב לתגובה זונהנה לקרא אותך לומד הרבה לרוב מבצע המלצות או מה שנראה כהמלצןת שלך

- 2.אחמד 05/04/2024 09:39הגב לתגובה זודיבידנד, ונסחרת בדיסקונט אדיר בעקבות האמא שישראלית

- 1.מעניין. תודה (ל"ת)ליאור 05/04/2024 08:05הגב לתגובה זו