מי מניית הבלו צ׳יפ שמעניינת גם במספרים וגם על הגרפים?

ביום שני דיברנו על ירידתן מחזית הבמה של מניות ה - FAANGM. קורא נוסף שפגשתי השבוע, וותיק בשוק ההון, חושב שאכן זה הכיוון.

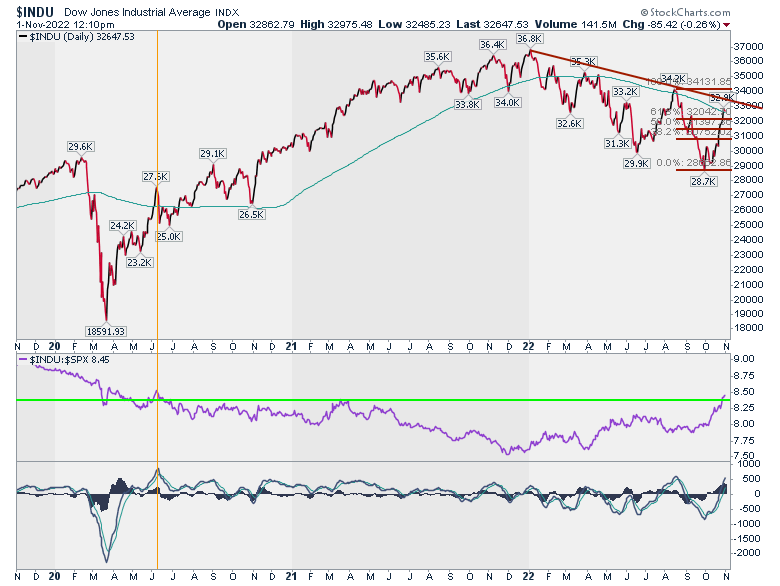

הדאו ג׳ונס, ראשון מדדי המניות בעולם, שאפשר לנו להתחיל לנתח את מה שנקרא שוק, ממשיך להפגין עוצמה גבוהה בהשוואה ל - S&P500. בהמשך נראה שלא רק ביחס אליו. רק שתיים ממניות ה - FAANGM כלולות בו: אפל ומייקרוסופט.

את המשמעויות של התופעה הזו והמגמות המאקרו כלכליות שהיא מבשרת נצטרך עוד לגבש. בינתיים נעמיק את הכרותינו עם המדד ומניותיו. הגרף של הדאו מראה שהוא הגיע למבחן חשוב ולאור חשיבותו אפשר לאמר שהשוק במבחן חשוב. למה? זהו שוב הממוצע הנע ל-200 יום, הממוצע שמפריד בין מגמת עליה ארוכת טווח למגמת ירידה ארוכת טווח. הממוצע בולם את המדד בעוד שהמהלך של המדד מעל 32000 נתן סימן חיובי מאוד על פי מבחני פיבונאצ׳י. המשמעות היא שנכנסנו לתקופה של ערפל (בהמשך לשיחה שלנו מיום שני על מידת הערפל של תחזיות השוק) ונצטרך לחכות לתוצאות.

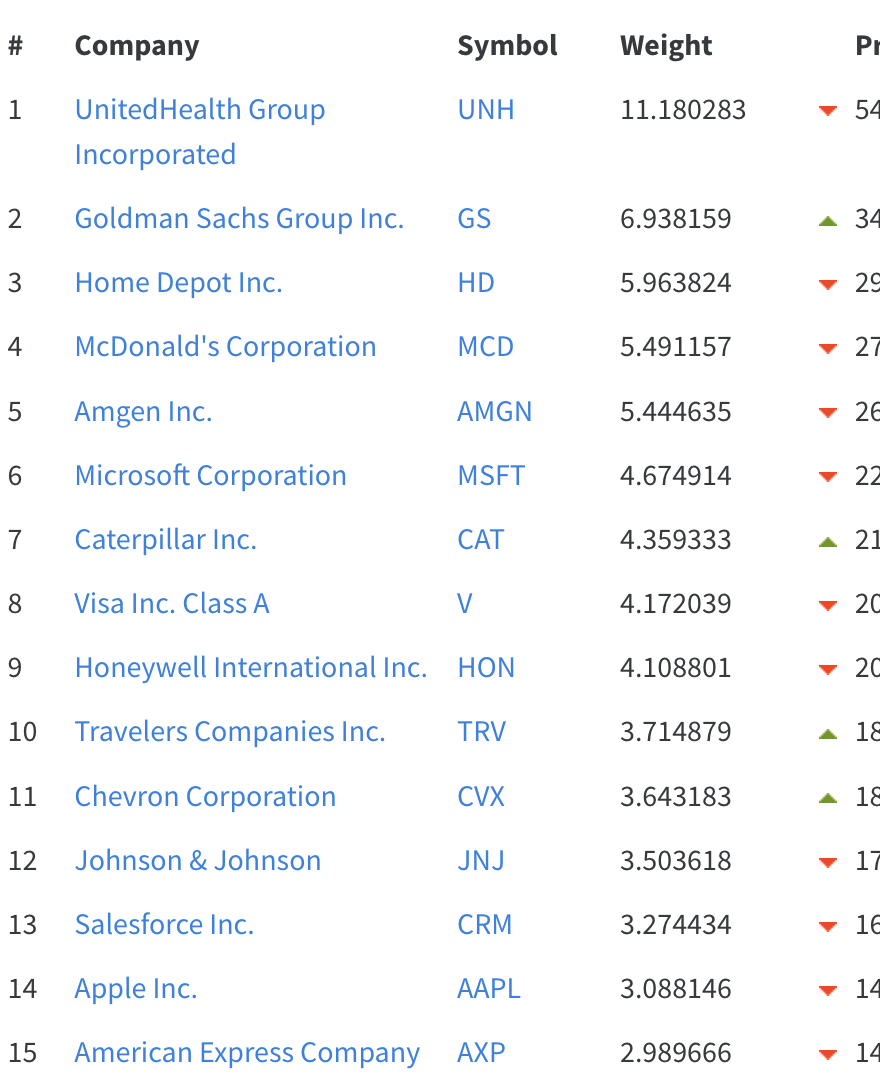

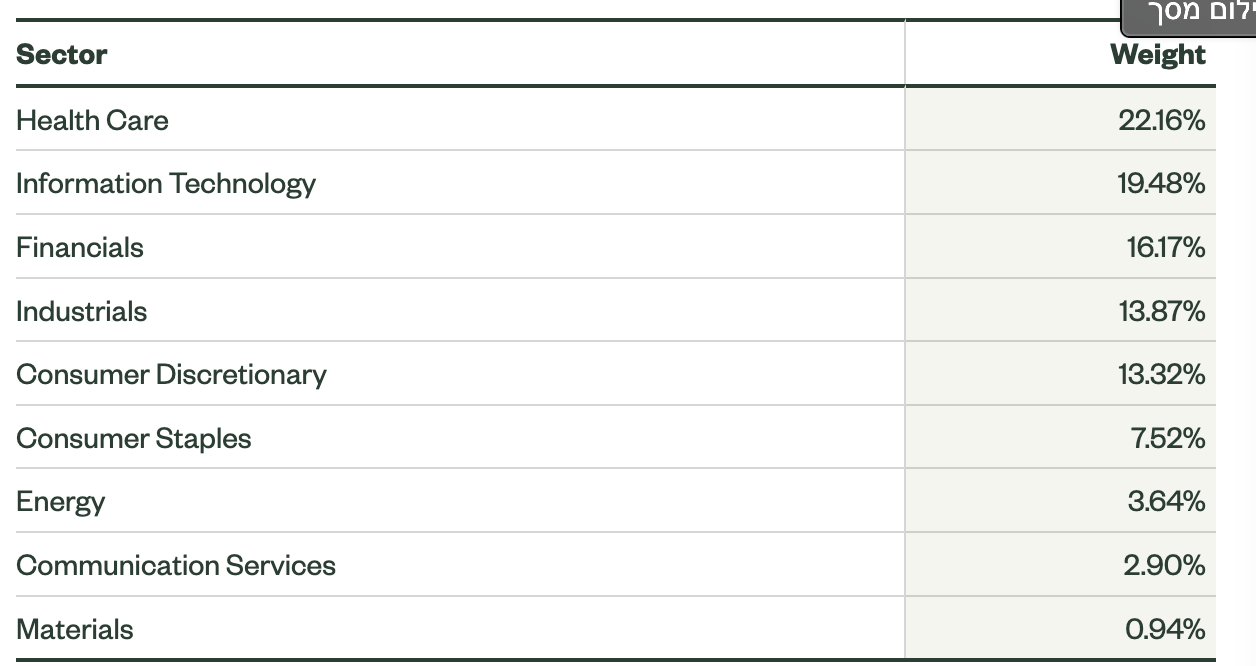

מצרף כאן את רשימת 30 מניות הדאו ממוינת לפי שווי שוק (מתוך אתר שנקרא SlickCharts). מצרף גם את פילוח המדד לפי סקטורים. זאת על מנת שנכיר טוב את המוביל של השוק. לאט לאט נמפה גם את מניותיו. (שימו לב - שלוש תמונות רצופות)

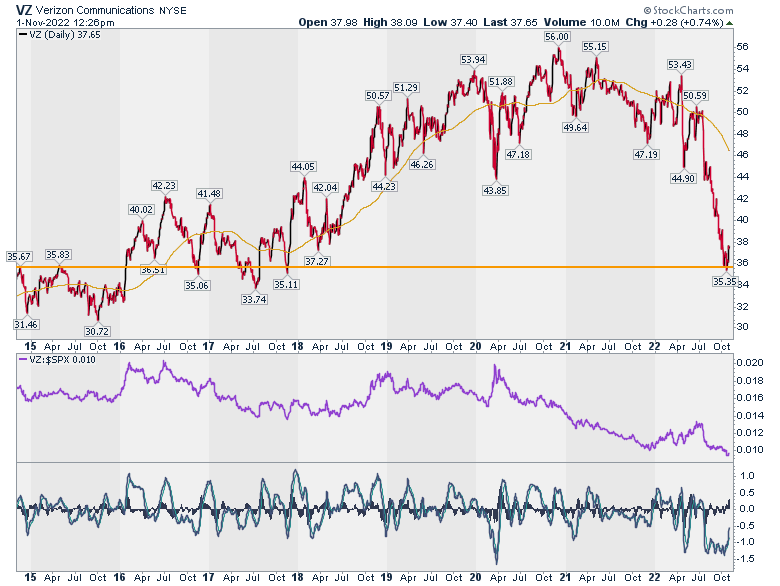

היום בחרתי להתחיל עם - VZ. מניה מסקטור התקשורת. מקום 28 במדד אבל עם גרף מעניין מאוד. לפני הגרף שימו לב לשני הנתונים הבאים: מכפיל 8, תשואת דיבידנד 7%. למי שרוצה להתחיל לבנות תיק ארוך טווח שמניב תשואת דיבידנד גבוהה VZ היא נקודת התחלה מעניינת. הגרף של המניה מראה שגם מניות של חברות בלו צ׳יפ קלאסיות יכולות להיחתך עשרות אחוזים. הוא גם מראה את רמת התמיכה המשמעותית, כזו שדומות לה ראינו על מניות אחרות.

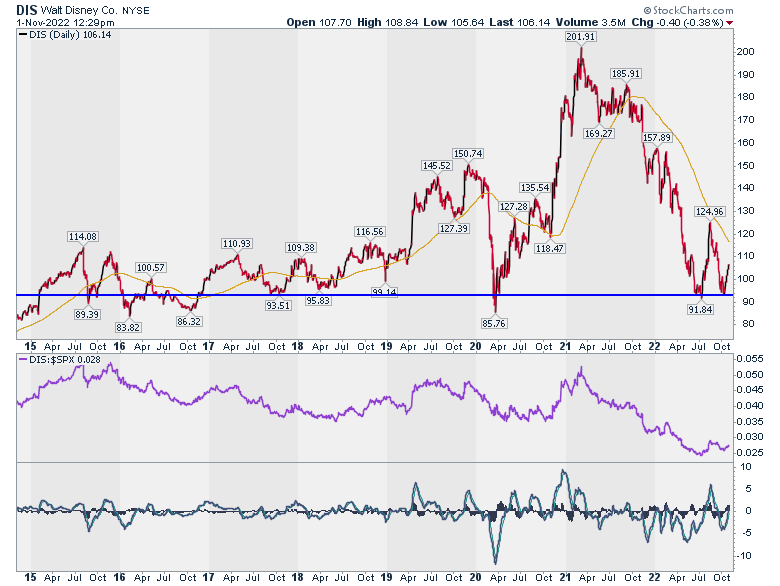

מכאן נעבור לעוד בלו צ׳יפ. DIS. מראה תמיכה כפולה עדכנית על פלטפורמה של רמת תמיכה וותיקה.

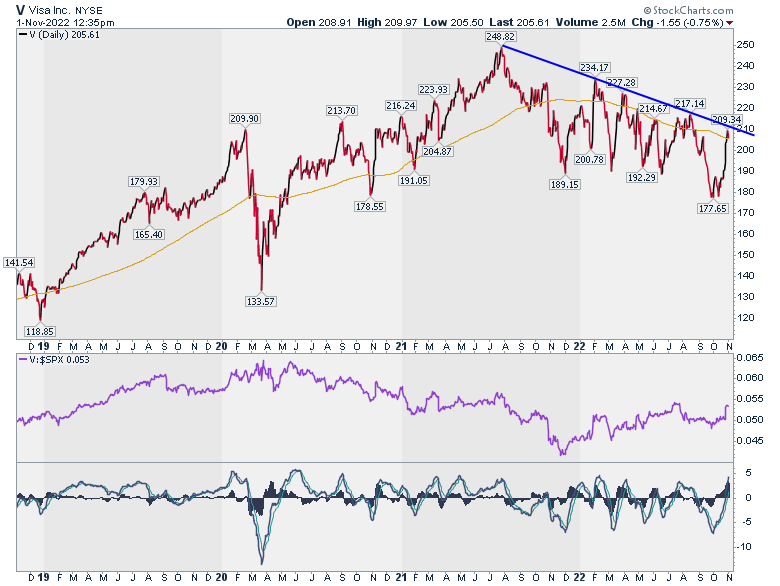

נסיים את פרק הדאו עם V. החברה שהביעה אופטימיות או לפחות לא הצטרפה לפסימיות הכלכלית. תסתכלו אל הגרף שלה ותראו שהיא דווקא מתחת להתנגדות ומצטרפת למצב המעורפל של הדאו עצמו. אפשר להוסיף את V לשורת הברומטרים של השוק.

- מודרנה מזנקת: המשקיעים מתחילים להאמין לסיפור שאחרי הקורונה

- פי 2 על סמסונג: המבחן שכל משקיע חייב לעבור לפני הכניסה

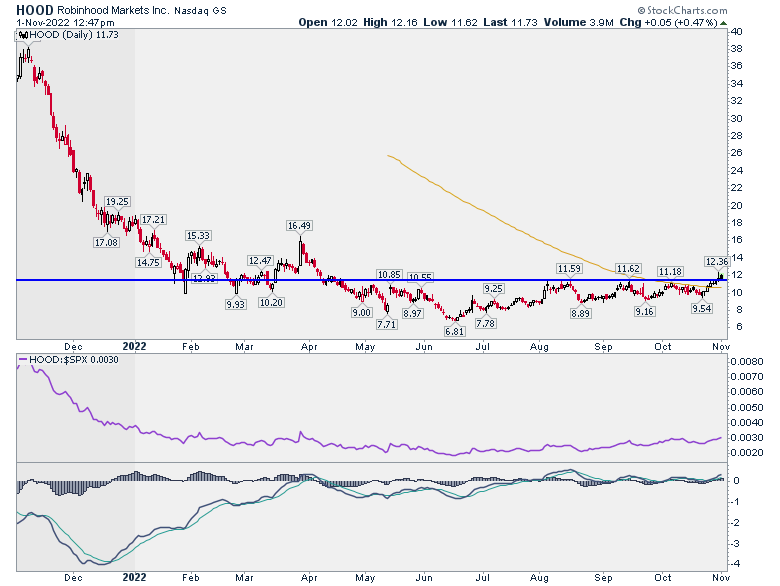

הגרף תומך ברכישה של HOOD. מי לא?

קת׳י ווד הגדילה את אחזקתה בחברת המסחר המקוון רובינהוד - HOOD. נכון ששני השמות, ווד ו - HOOD, הם לא מלהיטי וול סטריט עכשיו אבל יש לי את הנטיה לזכור שמציאות נמצאות בפח הזבל של תודעת המשקיעים, לא בשיחות הראווה שלהם בסלון. הניתוח הטכני תומך בקת׳י. גם פריצה של ממוצע ל-200 יום (דומה לפריצה שאנחנו מייחלים לה ב-TLRY ואליה התייחסנו כאן ביום שני) וגם פריצה של התנגדות. טאץ׳ ווד.

המגאזין המוערך BARRON'S מטיל ספק במהלך של ווד ומעלה את האפשרות שהתוצאות של HOOD יהיו גרועות יותר מההפסד הצפוי.

איך נקשר בין הדאו ל - HOOD?

הקשר יכול להיות בכך ש״מצביעי״ וול סטריט בוחרים בקצוות. או מניות סולידיות של הכלכלה הבסיסית או מניות קטנות ומרוסקות, מניות מהן יש הרבה. אפשר לראות זאת גם בהתחזקות של מדד הראסל 2000. אם תהיה התעוררות של מניות קטנות, HOOD היא הפלטפורמה שיכולה להנות ממנה ואולי נראה גם את שובם של המשקיעים הצעירים והמתלהבים ואת הפעילות שלהם ברדיט.

כרגע זכרו שבעוד עוצמת הדאו ג׳ונס והראסל 2000 באה לידי ביטוי בגרפים, שאלת שובם של המשקיעים הצעירים והנמרצים היא למעקב.

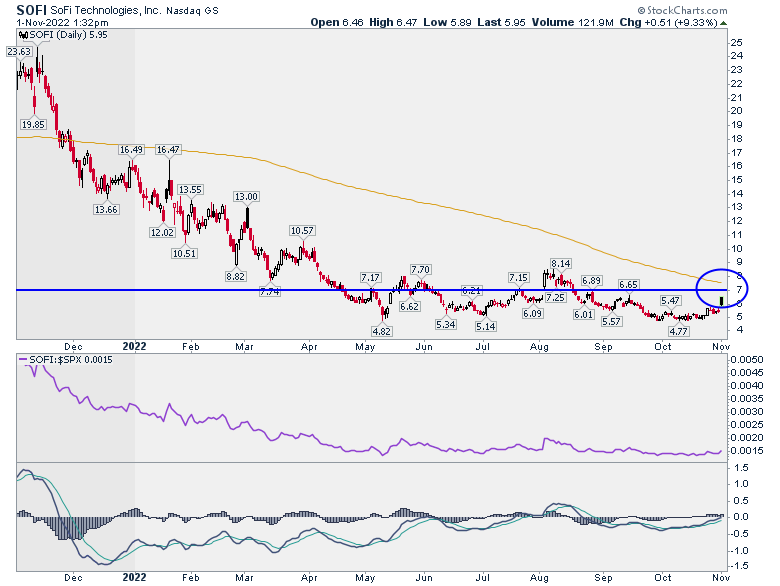

אחת המניות החבוטות שהתייחסנו אליה כאן לא מזמן היא SOFI שגם היא מגזרת הפינטק. החברה נסחרת בשווי שוק של חברה בינונית אבל מבחינת הירידה והשער נראית מציאה. אתמול התאוששה לאור פרסום דו״חות מעודדים. היא הגיעה פחות או יותר לשער שבו הוצגה כאן כך שעוד אין פה סיבה למסיבה. הגרף מלמד שמסיבה תתחיל, כנראה, אם תעלה מעל ההתנגדות והממוצע הנע.

שורה תחתונה

הבטחתי לכם להשתדל לתת שורה תחתונה ברורה. לצורך כך תסתכלו על עוד גרף אחד שמשווה בין קרן הסל של הראסל 2000 לבין ה-S&P500 וקרן הסל של הדאו. אפשר לראות עוצמה בהשוואה ל-S&P500 אבל לא ביחס לדאו. השורה התחתונה היא: עדיין עדיפות להשקעה בדאו תוך כדי שנמשיך לשים חצי עין על מניות קטנות וחבוטות ועל המשקיעים הצעירים. סביר שביום שני הדאו יהיה או מעל הממוצע הנע או מתחת ל-32000 ומשם נמשיך.

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 4.משקיע אנונימי 03/11/2022 09:16הגב לתגובה זורק במניות פני סטוק

- 3.לרון 03/11/2022 07:53הגב לתגובה זובחירות גרועות,רוצה דוגמא טובה? לא המלצה, TMO

- 2.כל לונג טוב יותר דאקס סנופי נסדק (ל"ת)יששכאר 02/11/2022 17:07הגב לתגובה זו

- 1.רק אפל גוגל טסלה מטא ובנקים תהנו (ל"ת)איתן 02/11/2022 17:05הגב לתגובה זו