הבנקים שוב לא נותנים לכם את כל העלאת הריבית: כמה תקבלו על פיקדון בבנק?

שוב זה קורה - הבנקים לא מגלגלים לציבור את מלוא העלאת הריבית של בנק ישראל. זה לא קורה סתם. הבנקים לא מגלגלים את מלוא העלאת הריבית פשוט כי הם יכולים. למה להם לתת הכל לציבור אם הם יכולים להעלות קצת פחות ולשמור לעצמם חלק מהשלל? על הפיקדון של החוסך הפרטי זה משפיע 'קצת' - אבל הבנקים נותנים הרבה פיקדונות ולכן כל 0.1% שהם שומרים לעצמם - מצטבר להרבה מאוד כסף בסוף.

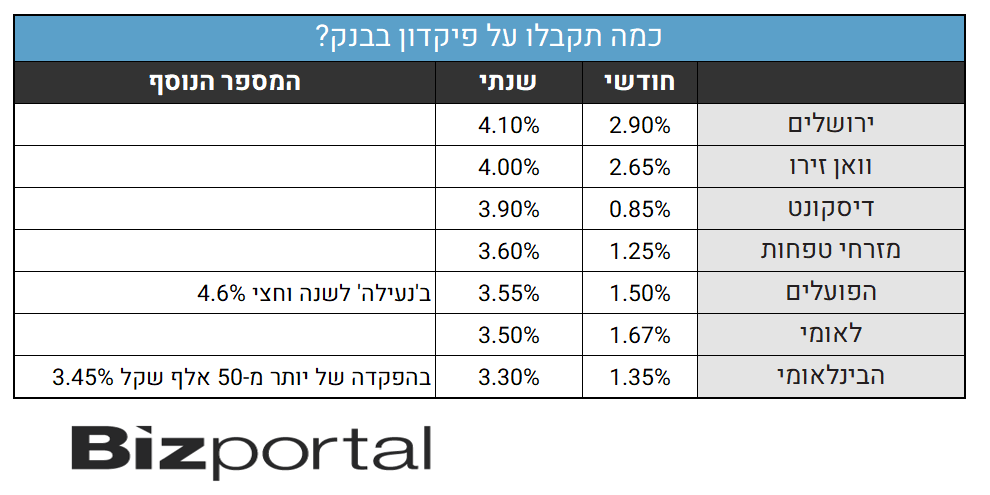

כזכור, הבנק המרכזי העלה השבוע את הריבית במשק ב-0.5%, אבל הבנקים העלו את הריבית על הפיקדונות הרבה פחות. על פי בדיקת ביזפורטל, הבנקים העלו את הריבית במקרה הטוב ב-0.4% (בנק לאומי, אבל זה רק כי הריבית שלו מלכתחילה הייתה נמוכה), ובמקרה הרע ב-0.1% בלבד (מזרחי טפחות).

מי בכל זאת בולטים לטובה?

הבנקים שבולטים לטובה יחסית הם הבנקים הקטנים: בנק ירושלים, שהריבית שהוא נותן על פיקדונות לשנה היא כעת הגבוהה ביותר - 4.1%, אחריו בנק וואן זירו עם 4%. השלישי הוא דיסקונט עם 3.9%, אחר כך מזרחי טפחות עם 3.6%, הפועלים עם 3.55%. לאומי עם 3.5% והבינלאומי בסוף עם 3.3% בלבד.

יצוין - בנק הפועלים שבר השבוע את השוק עם הצעה טיפה שונה, כאשר הוא מציע פיקדון שנעול לשנה וחצי, אבל המשמעות היא שאחרי שנה תיצבר ריבית של 4.61%, שהיא גבוהה יותר מאשר הריביות. החיסרון כאמור הוא הנעילה לתקופה ארוכה יותר.

מנגד כמובן - אין לבנקים שום בעיה להעלות את הריבית על ההלוואות עד המקסימום האפשרי (כלומר להעלות ב-0.5% ללקוחות חדשים). במקרה הזה, ללקוחות שרוצים לקחת הלוואה אין ממש אלטרנטיבה - אם הם לא ייקחו את ההלוואה מהבנק, הם יצטרכו ללכת 'החוצה' - לאשראי חוץ בנקאי, ושם הריביות גבוהות עוד יותר (הריבית על ההלוואות בבנקים כבר מגיעות ל-9%, באשראי החוץ בנקאי זה כבר 13% - להרחבה לחצו כאן).

- 7.בלאומי הציעו לי 4.55 (ל"ת)גדי 05/01/2023 18:15הגב לתגובה זו

- 6.רני 05/01/2023 17:08הגב לתגובה זותעבדו חכם, תשתמשו בסימולטורים, אני אישית ,ממליץ על BESTOPTIONSIMULATOR הוא חינמי, ותוכלו להכפיל את הפקדון שלכם בשבוע

- הכי טוב לרכוש דירה להשקעה....NOT (ל"ת)gg 09/01/2023 11:09הגב לתגובה זו

- 5.שחיף 05/01/2023 17:02הגב לתגובה זופיקון לשנה של מאה שקלים ומעלה בריבית משתנה 3.7%. יעלה מחר עם היכנסה לתוקף של עליית ריבית בנק ישראל בחצי אחוז, ל4.2%.

- ביזפורטל צודקים. מה שאתה כותב זה ללקוחות *שכבר הפקידו* (ל"ת)שמעון דוידי 05/01/2023 20:09הגב לתגובה זו

- 4.החיים 05/01/2023 15:30הגב לתגובה זוומאחר וקרנות כספיות מספקות תשואה עדיפה אחרי שבודקים מיסוי זה שהבנקים חוסכים לא התלבטות זה מצויין... ואני אמשיך לשים את הכסף בקרנות...

- 3.10% עובר לסוחר. (ל"ת)רוצים בנק אש ?? 05/01/2023 14:37הגב לתגובה זו

- 2.מעשרות וחומש תרמת היכלי קודש בכל שנה ושנה. (ל"ת)בנק אש ?? ישראל 05/01/2023 14:37הגב לתגובה זו

- 1.בובובו 05/01/2023 14:15הגב לתגובה זוריבית תלוי בסכום ומשאו מתן. כנראה שבבנקים אחרים אותו הדבר.

- אמנון דוד 05/01/2023 20:09הגב לתגובה זותמיד אפשר לעשות מו"מ אבל מה שיש כאן אלה התנאים הרשמיים