דלק משתפרת, אבל עדיין עם הערת עסק חי

דלק

דלק קבוצת דלק קבוצה 0% מדווחת על עלייה בהכנסות לסך של 1.74 מיליארד שקל ברבעון השני של השנה לעומת 1.45 מיליארד בתקופה המקבילה אשתקד, ועל מעבר לרווח בן 302 מיליון שקל מהפסד של 326 מיליון שקל שנה קודם לכן. הרווח התפעולי ברבעון עמד על 177 מיליון שקל, עלייה מרמה קודם של 113 מיליון שקל.

עם זאת, מדוח תזרים המזומנים החזוי, נראה שהסכנה עדיין לא חפה לגמרי. דלק נדרשת לכמה מהלכים כדי לשרת את החוב בחצי שנה הקרובה ובשנה הקרובה בכלל. עד היום היא הצליחה להתמודד עם החזרי החוב ונראה, על פניו, שכעת יהיה לה קל יותר על רקע מחירי הנפט ובהינתן שאיתקה היא נכס ראוי להנפקה (או טרום הנפקה). דלק בונה על כך שהיא תקבל בחודשים הקרובים מעל 600 מיליון שקל, בעקבות מימוש או מהלך כלשהו באיתקה.

הכנסות ממכירת הגז בישראל בניכוי תמלוגים עלו בכ-58% ל-786 מיליון שקל בעיקר מגידול בהפקת הגז מלווייתן, בקצב שנתי של 10.8 BCM, לעומת תחזית הפקה מוקדמת של 10.2 BCM ל-2021 כולה. "לאור היקף ההפקה במאגר לוויתן והביקוש ממנו, המליצה המפעילה לשותפים להקדים ביצוע של קידוח הפקה נוסף לראשית 2022", אומרים בדלק.

אצל איתקה המרכזת את הפעילות בים הצפוני ועתידה להיות מונפקת בלונדון, ההכנסות ירדו ל-959 מיליון שקל מ-971 מיליון שקל ברבעון המקביל. ואולם הרווח הוכפל ויותר (127%) ל-217 מיליון שקל לעומת 102 מיליון שקל בתקופה המקבילה.

החוב נטו של איתקה הופחת ב-200 מיליון דולר במהלך מחציתה הראשונה של השנה ובסופה הסתכם ב-1.01 מיליארד דולר. מאז ביצעה מימון מחדש בסך 1.85 מיליארד דולר עם מסגרות אשראי לפירעון ב-2026, אז גם תפרע סדרת אג"ח חדשה שהנפיקה בהיקף 625 מיליון דולר. עוד פרעה בינתיים החברה הלוואת בעלים לדלק בסך 250 מיליון דולר וכן סדרת אג"ח קיימת בהיקף 500 מיליון דולר (פירעון מוקדם).

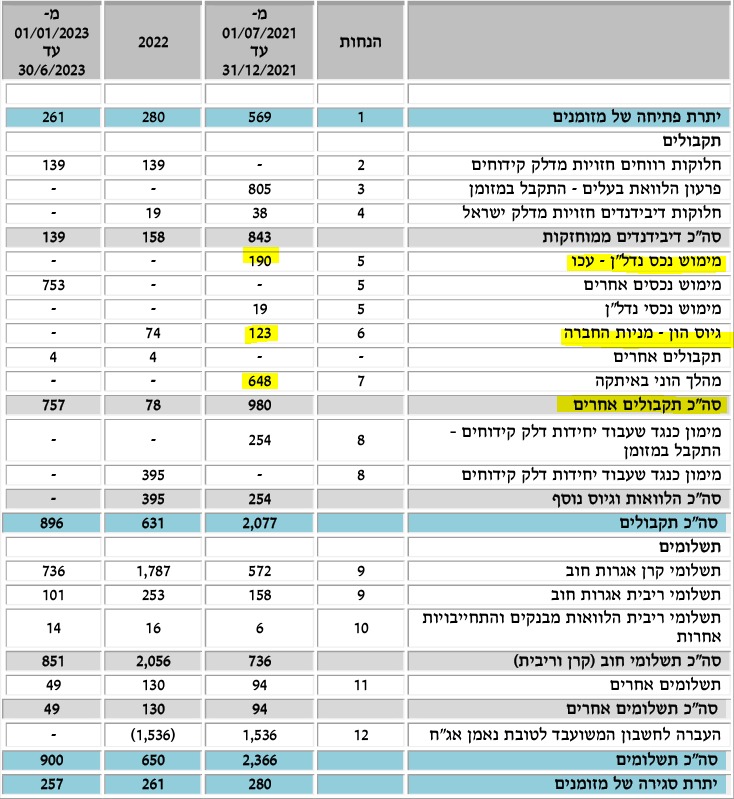

תזים המזומנים החזוי של דלק והתלות במימוש איתקה וגיוסים נוספים:

הודות להשלמה במהלך הרבעון של מדידת שווי השקעת הקבוצה בחברת תחנות הדלק דלק ישראל, הרווח ממימוש חלקה בעסקת מכירת השליטה בחברה בסוף 2020 גדל ב-57 מיליון שקל ונרשם בדוחות הרבעון השני. עוד הכירה דלק ברווח של 90 מיליון שקל שהגיעה משוויה ההוגן של יתרת הלוואה שהעמידה ל הפניקס 0% שהייתה בשליטתה ונמכרת לסנטרברידג' וגלאטין פוינט, זאת תחת סעיף הרווח מפעילויות שהופסקו.

החוב נטו של הקבוצה כולה עמד על 4.1 מיליארד שקל בסוף הרבעון השני, נמוך ב-217 מיליון שקל מאשר בסוף 2020. ההון העצמי עלה מ-2.09 מיליארד שקל בזמנו ל-2.31 מיליארד שקל בסוף התקופה, עלייה שמיוחסת לרווחים שרשמה וכן להנפקות ההון. קבוצת דלק נסחרת לפי שווי של כ-3.4 מיליארד שקל לאחר עלייה של כ-90% מתחילת השנה אך ירידה של 3% החודש. את החברה עדיין מלווה הערת עסק חי מרואי החשבון המבקרים.

- 8.טימטום (ל"ת)גול 26/08/2021 18:13הגב לתגובה זו

- 7.אנונימי 26/08/2021 16:27הגב לתגובה זואני קניתי במנות ולא מוכר.לוויתן זה מדפסה של כסף.

- אחרי שתפסיד!@@ 27/08/2021 09:15הגב לתגובה זומה אתה נביא.ונגיד שמישהו ייקנה והיא תרד .ייגמר לו הכסף ואז הנבואה שלך תיתגשם ואז מה.הימורים נטו.חבל על הכסף .לך תהנה מינסיון

- 6.חזי 26/08/2021 14:51הגב לתגובה זוהודעה פצצה חיובית והיא יורדת למה??

- יהווית 26/08/2021 17:55הגב לתגובה זותברח, כל עוד אפשר

- 5.רציו המלכה 26/08/2021 12:40הגב לתגובה זוהאם יש למשהו מושג?

- רם 26/08/2021 14:29הגב לתגובה זוהעניין נסגר מזמן עם תספורת וזה בכלל לא על הפרק.

- 4.YL 26/08/2021 11:59הגב לתגובה זוהוא עשה עבודה מדהימה להוציא את דלק מ המדמנה ש תשובה בישל*** המחלה האנושה של הדפסת אגח ו החסר יושרה של הקבלן מ נתניה גרמו לציבור להתרחק ממנו ובצדק אמינות לפני הכל זה לא מופיע ב מילון של הקבלן מ נתניה

- 3.חמיד החמוד 26/08/2021 11:17הגב לתגובה זולפי המשתמע.

- 2.מוזר 26/08/2021 10:56הגב לתגובה זואז למה רציו נמחקת??? 30 שנה בבורסה לא ראיתי דבר כזה. ליויתן עובד וגדל כל הזמן.. רציו מרויחה מאות מיליונים והמנייה נמחקת

- רציו-נל 26/08/2021 14:28הגב לתגובה זורציו עושים הרבה כסף אבל הם לא משתפים את המשקיעים בדיוידנד, וגם לא מעבירים כספים לקוםה של הקרן לנאן הציבורץ בקיצור הם חזירים

- בדקתי 26/08/2021 16:02הם כן יחלקו דבידנדים

- יתכן ורציו מאבדת גבהה בגלל התביעה של שמן (ל"ת)YL 26/08/2021 11:52הגב לתגובה זו

- 1.פפפחחח! כל מניות הגז ב 10 השנים האחרונות קרסו 80 אחוז (ל"ת)26/08/2021 10:47הגב לתגובה זו

- תפסם את מה שאני אומר 26/08/2021 14:59הגב לתגובה זותפרסם את מה שאני אומר ביז פורטל עלק