מה יקרה לפנסיה כאשר תשואות האג"חים הופכות לאפסיות ושליליות?

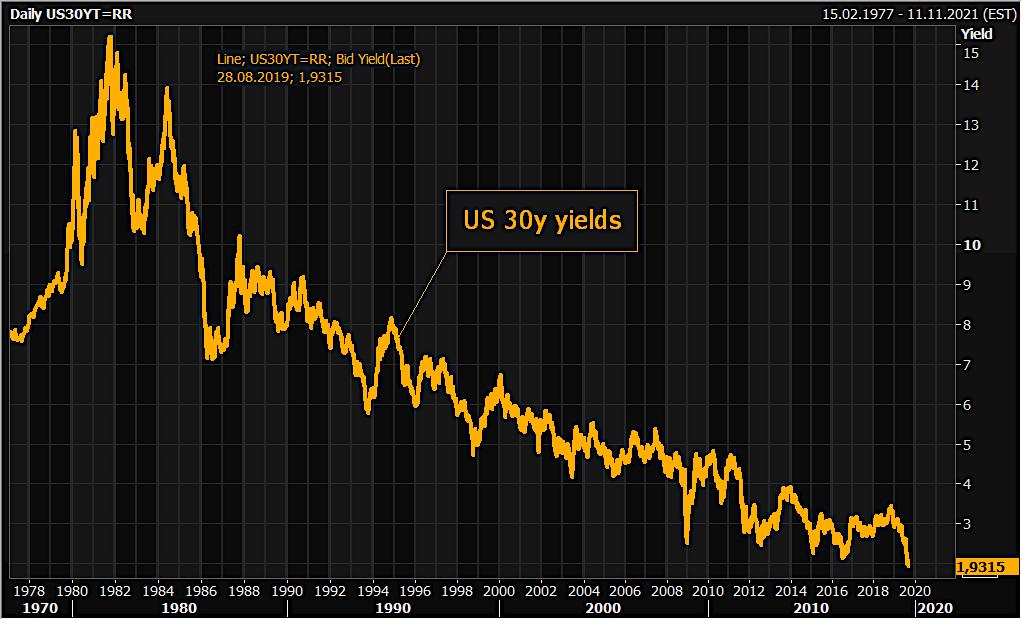

המצב החריג בשוקי האג"ח נמשך גם בימים האחרונים: תשואות האג"חים של ארה"ב יורדות כעת לשפל כל הזמנים, כאשר התשואה לתקופה של 30 שנה יורדת לרמה של 1.9% בלבד.

במקביל, ההתהפכות בעקומת האג"ח האמריקנית ממשיכה להחריף, כאשר התשואות על אגרות החוב לתקופה של שנתיים גבוהות בכ-4 נק' בסיס מהתשואות שנותנות אגרות החוב לתקופה של 10 שנים. מלבד הבעיות שצפויות לצוץ כעת במערכת הבנקאית, נראה כי מערכת הפנסיה בעולם בדרך לבעיה מורכבת הרבה יותר.

ברוב המדינות העולם קרנות הפנסיה פועלות על פי "המודל הצ'יליאני", שעיקרו הוא התאמת מידת הסיכון לגיל החוסך. הרעיון שעומד מאחורי המודל הוא לנסות להשיג את התשואה הגבוהה ביותר בשנות החיסכון, ולשמור על היציבות לקראת גיל הפרישה לפנסיה. לפיכך, תיק הנכסים של כל חוסך מורכב מיחס שונה של נכסים הנחשבים בטוחים כמו אגרות חוב ממשלתיות, עם נכסי סיכון אחרים. אבל מה קורה כאשר התשואות על אגרות החוב הממשלתיות מעניקות תשואות שליליות?

נכון להיום יותר מ-16 טריליון דולר של אגרות חוב ממשלתיות נסחרות בתשואה שלילית, כאשר רוב החוב בתשואה שלילית מגיע מהשוק האירופאי והשוק היפני. לשם המחשה, התשואה על אגרות החוב של גרמניה לתקופה של 10 שנים מעניקות כעת תשואה של מינוס 0.7%, כאשר המגמה ממשיכה לצבור תאוצה ברקע לחששות מהאטה הכלכלית, והצפי להשקה של תמריצים חדשים בחודשים הקרובים.

נפילת התשואות כבר משפיע על התנהלות קרנות הפנסיה בעולם, כאשר ה"חיפוש אחר תשואה" הוא המוטיב העיקרי. בארה"ב כבר דווח בשנה האחרונה כי ברוב קרנות הפנסיה במדינה החשיפה למניות עלתה ל-60%-50%, וזאת לעומת יחס היסטורי של 25%-35%. בימים האחרונים דווח כי קרנות הפנסיה באוסטרליה החלו להגדיל את הסיכונים בשוק המט"ח במטרה להתמודד עם צניחת התשואות. המשמעות היא שכל זעזוע קטן בשווקים צפוי לגרום לפגיעה משמעותית במצבן של קרנות הפנסיה והחוסכים.

הבעיה גם נמצאת בשוק ההון המקומי - אגרות החוב עלו בשיעורים חדים בשנים האחרונות ובהתאמה התשואה נמוכה במיוחד ואפילו אפסית. ככל שהטווח עולה אז הריבית עולה, אבל אגרות החוב הממשלתיות מספקות במקרה הטוב 2.1% לטווח ארוך. זה כלום לעומת המצב לפני עשור ויותר, זה כלום לעומת ההערכות של האוצר לתשואת הפנסיה. המשמעות היא שהתשואה שלכם - החוסכים, תהיה נמוכה במיוחד, ואם כך, אתם צפויים שלא להיפגש עם הסכום שגופי הפנסיה אומרים לכם (וכותבים בדוחות הפנסיה). הסכום הזה (הקצבה החודשית) מבוססת על תשואה גבוה בהרבה. בפועל, כשהשווקים במצב של רייבת נמוכה, זה רחוק מהמציאות.

בשלב הראשון מבינים שיש כאן בעיה. מה שאתם רואים לא נכון. מה שתקבלו בפנסיה צפוי להיות נמוך יותר. בשלב השני, מנסים לחסוך יותר, כדי שלא לפגוע ברמת החיים בתקופת הפנסיה.

אגרות החוב של ארה"ב לתקופה של 30 שנה: אחד הנכסים הבודדים שעדיין בתשואה חיובית

אבל גם עם הגדלת הסיכונים, קשה לראות קרנות הפנסיה יכולות להישאר יציבות בסביבה של ריבית אפסית, כאשר הגורם הדמוגרפי ממשיך לשחק תפקיד משמעותי. בחלק מהמדינות כבר החלו להוריד את הזכויות הצפויות לחוסכים, ובמדינות שלו יצטרכו לעשות זאת בתקופה הקרובה.

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

- המספר היומי - 4.39% תשואת אג"ח אמריקאי ל-10 שנים. מתחילים לחשוש ממיתון?

למרות החשיבות של הנושא, נראה כי מקבלי ההחלטות מעדיפים כעת להתעלם מהבעיה, ולהתמקד בבעיות לטווחים הקצרים. הדורות הבאים יצטרכו להתמודד עם ההשלכות

- 2.גם אתם במשחק 28/08/2019 18:58הגב לתגובה זובכול העיתונות במדינת ישראל תראו את תופעת ה"גזענות הלטנטית" - בכול כתבה על פנסיה תראו תמונות שנלקחו מארכיון של מדינת "צפון בוואריה" עלוב. כבר עברנו את התקופה הזו. (כנל גם בכול המודעות לדיור מוגן)

- מה לעשות? 28/08/2019 19:07הגב לתגובה זומה אתה רוצה שישימו תמונה של מרוקאית עם מטפחת ושפם?לזקנות המרוקאיות אין פנסיה כי הם לא יודעים מה זה?חיים מביטוח לאומי בכיף שלהם.

- הגזען היחידי כאן זה אתה (ל"ת)עמי 28/08/2019 19:05הגב לתגובה זו

- עצוב 29/08/2019 09:49אותו ארכיון משמש את כול העיתונות בארץ. זו באמת גזענות לטנטית שמחלחלת ממש מגיל קטן לכול אחד ואחד (קיים גם בקופות חולים -לא תראו ילד שחום עור בפרסומים שלהם)

- 1.הם יעבירו מיליארדים 28/08/2019 18:12הגב לתגובה זולא נשארו אלטרנטיבות