המניה הזו היתה נסחרת פי 2-3 אם היא היתה נסחרת בוול סטריט

חברת סופווייב סופווייב -2.16% העוסקת בפיתוח, שיווק וייצור טכנולוגיה לא-פולשנית לטיפולי הצערת ומיצוק העור, פרסמה בשבוע שעבר את דוחותיה הכספיים לשנת 2022 עם הפסד של כ-8.7 מיליון דולר במחצית השניה של 2022. ברבעון הרביעי הכנסותיה הסתכמו ב-13.8 מיליון דולר לעומת הכנסות של כ-8.9 מיליון דולר ברבעון הרביעי בשנת 2021 - זינוק של 54.8%. היום היא מדווחת קבלת אישור FDA לאפליקטור חדש במטרה לאפשר טיפול נוח ומדויק יותר באזורי העיניים והפה. מדובר על ידית טיפול שמהווה תוספת לקונסולת ה-SUPERB הנוכחית של החברה.

החברה מבצעת טיפולים קוסמטיים בקמטי הפנים, בהרמת הגבה, בהרמת עור רפוי בצוואר ושיפור במראה הצלוליט לטווח הקצר. החברה כאמור עדיין מפסידה, אבל היא צומחת ומה שיותר חשוב זה שהיא צפויה להמשיך לצמוח בשנים הבאות, שהיא בתחום צומח, שיש לה מזומנים להשיג את החזון ושההנהלה שלה כבר עשתה מספר גדול של אקזיטים בתחום הזה. יש בה את כל מה שמשקיעים עם תיק שיש בו "פינת חלומות" צריכים.

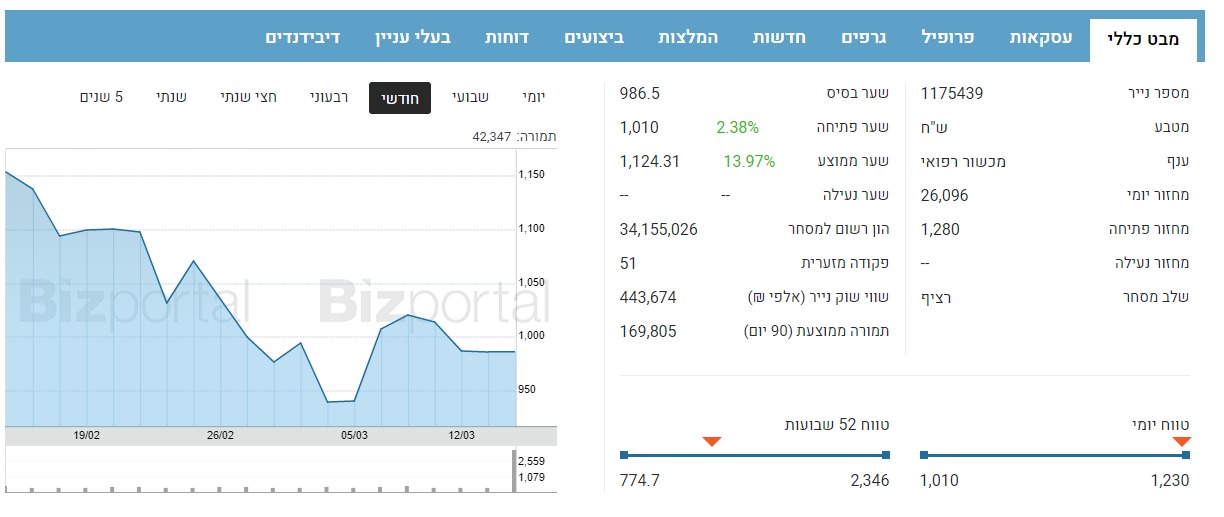

נכון, יש סיכון, יש עדיין הפסדים, זה שוק של מכשור רפואי טכנולוגי. ועדיין - משקיעים רבים הולכים ומאמינים ביו"ר הדירקטוריון של החברה, שמעון אקהויז שעשה כבר שורה של אקזיטים בתחום. וגם - יש את עניין המחיר הנמוך. מניית סופווייב נוסקת במסחר למחיר של 12.3 שקל המבטא שווי שוק של 419.8 מיליון שקל. אבל זה אחרי שירדה בשיעור של 55% מאז ההנפקה לפני שנתיים. למה ירדה? גם בגלל שהמחיר אז היה גבוה, אבל גם בגלל שהיא נדבקה - בגל ההנפקות ההוא היו מעל 100 חברות, רובן לא היו צריכות להגיע לבורסה.. שקרים-הונאות-ניפוחים. זה הדביק את כל הגל וגם את סופוויב, שגם היא עצמה הונפקה במחיר גבוה. אבל השאלה מה יהיה מכאן ואילך?

הבורסה

הבורסה

בת"א היא לא נאסד"ק. אין בה את הסחירות המתאימה, אין בה את המשקיעים החולמים לטוב ולרע. המתחרה הגדולה של סופוויב היא אינמוד הישראלית. אינמוד תמכור השנה בכ-500 מיליון דולר, סופוויב בסדר גודל של 50 מיליון דולר. אינמוד נסחרת ב-2.7 מיליארד דולר, סופוויב ב-100 מיליון דולר.

אם תנטרלו מזומנים, תקבלו תמונה ברורה - אינמוד גדולה בערך פי 10, אבל שווה בערך פי 30 (אפילו יותר). בעולם של וול סטריט, מסתכלים יותר מאשר על הנתונים האלו, על צמיחה - סופוויב צפויה לצמוח יותר. למה? כי היא קטנה יותר, כי היא עוד לא הגיעה לכל הגיאוגרפיות. והמוצר שלה? טוב זה לא אובייקטיבי לטענת מנהליה הוא הטוב ביותר. אבל אלו מנהלים עם רקורד. אז נכון, לא אובייקטיבים, רק אם זה מה שאמרתם עליהם ב-5 הפעמים הקודמות שהם הקימו חברה, הפסדתם השקעה נהדרת.

יו"ר הדירקטוריון של החברה, שמעון אקהויז, מדבר בראיון לביזפורטל על הפוטנציאל על ועל העתיד של סופוויב: "אנחנו מרגישים טוב מאוד עם התוצאות. במשך שנים למדתי שכאשר אתה עושה את העבודה כמו שצריך אז השוק מתגמל אותך, לפעמים מיד ולפעמים אחרי זמן, אבל אנחנו מאוד סבלניים כי אנחנו מאמינים בערך שאנחנו בונים ונחושים לעשות את זה בצורה נכונה לטווח הארוך כדי לבנות ערך לכולם. "השוק שאנחנו נמצאים בו - מיצוק העור - הוא שוק של מעל 2 מיליארד דולר. מדובר בשוק שגדל בצורה דו-ספרתית וזו גם אחת הסיבות שאנחנו נמצאים בו. אחת הפעולות שאנחנו עושים היא כמובן פיתוח הטכנולוגיה, הקליניקה והרחבת האינדיקציות הקליניות. בצד השיווקי הנוכחות הדיגיטלית ברשתות החברתיות וכו'. במקביל, בכל הקשור לגיאוגרפיה, יש אלמנטים עם פוטנציאל משמעותי כמו ברזיל, טאיוואן ומקסיקו בהם קיבלנו לאחרונה אישורים רגולטוריים אבל גם מקומות כמו סין ויפן אנחנו בתהליכים מתקדמים לקבל את האישורים. תוך שנתיים-שלוש אנחנו אכן יכולים להגיע למכירות של 100 מיליון דולר ואנחנו מאמינים שיש לנו את כל המרכיבים כדי שזה יקרה".

איך נראית התחרות מול אינמוד הענקית? חושבים שתוכלו לסגור את הפער? "כאמור, אנחנו רוצים לבנות ערך ואנחנו מאמינים שכשעובדים טוב אז גם מגיעים למספרים כמו אלו של אינמוד. המוצר שלנו הוא בהחלט יותר טוב מהמתחרים ובהם גם אינמוד שאנחנו מאוד מכבדים אותם. צריך לציין שאינמוד גם מסייעת לנו בבניית השוק, למרות שהיא מתחרה. אין לנו שום כוונה להציע את עצמנו למכירה עבור אינמוד ואני לא רואה היתכנות למהלך שכזה. "הפרמטר אולי החשוב ביותר בשוק המניות הוא הגידול. אנחנו הוכחנו וגם נמשיך להוכיח שיש לנו גידול מאוד אגרסיבי. בהקשר הזה גם צריך לציין שהרבה יותר קל לגדול ממספרים קטנים מאשר ממספרים גדולים אבל השווי נחשב גם לפי המכירות, לי הרווחיות וגם לפי הגידול והפוטנציאל שלו. אנחנו מאמינים שלא נכון להסתכל רק על מכפיל מכירות אלא גם על לאן החברה הולכת מבחינת הגידול שלה". "רישום בנאסד"ק זה משהו שאנחנו בוחנים אבל בדומה למה שקורה כאן בארץ גם הנאסד"ק לא הכי יציב, אבל אם וכאשר תהיה הזדמנות והתנאים יהיו נכונים אנחנו לא שוללים את זה". בקשר לדוחות, מה

הדגשים לרבעון האחרון ול-2022 כולה? "ישנם כמובן הפרמטרים הפיננסיים אבל מעבר לכך גם אסטרטגיית הגידול שמבוססת על העובדה שאנחנו לוקחים את הפלטפורמה שפיתחנו ומביאים אותה להרבה אינדיקציות לאזורים אחרים בגוף ולבעיות אסתטיות אחרות. אנחנו מאוד מרוצים מכך וגם מהעובדה שהאישור לצלוליטיס יגיע בתחילת 2024 והוא הגיע הרבה לפני כן. בנוסף, אנחנו מייצרים מקורות הכנסה חדשים למי שרכש את המוצר שלנו. המודל העסקי שלנו של מכירה של ציוד הוני והכנסות חוזרות כאשר הרופא שקנה את המוצר שלנו משלם לנו כשהוא משתמש בזה, המודל הזה עובד בצורה מאוד יפה". איך נראית

הפעילות של החברה? במה אתם ממוקדים? "בפיתוח אנחנו מתעסקים בצד הטכנולוגי של המוצר כדי שיהיה מהיר ויעיל יותר, רוב העבודה הזו נעשית בארץ כמו גם הייצור. מנגד, בפעילות השיווק והמכירות יש לנו כוח מכירות שנמצא בקשר הדוק עם השוק. במקביל, אנחנו מתמקדים בעבודה מסחרית מול מפיצים כי חוץ מארה"ב ואנגליה אנחנו מוכרים דרך המפיצים בכל יתר העולם. אלמנט נוסף מסתכל לטווח הארוך יותר כאשר אנחנו בוחנים את הפיתוחים הטכנולוגיים שעשויים לסייע לנו וגם מבט כולל על השוק והטרנדים שאנחנו רואים אצל מטופלים. פעם חשבנו שקהל היעד שלנו הוא מעל גיל 50 אבל היום אנחנו רואים שגם בני 30 ניגשים לטיפולים להצערת ומיצוק העור".

מהם מנועי הצמיחה של סופווייב? "הרחבת האינדיקציות, כך שמי שיש לו את הטכנולוגיה שלנו יכול לעשות איתה דברים נוספים, זו דרך אחת לצמוח. בנוסף, אנחנו מתכננים להביא לשוק בהמשך פלטפורמה שתכלול גם את הטכנולוגיה הקיימת וגם אלמנטים נוספים. הצמיחה הגיאוגרפית חשובה לא פחות כי סין ויפן, בהם אנחנו כאמור בשלבים לקבל אישורים, אלו שווקים עם פוטנציאל להיות כמו השוק האמריקאי. גם אירופה שהייתה במשבר שנים ארוכות יוצאת ממנה לאט לאט ומהווה יעד. מנוע אחרון הוא המשך גידול המכירות בארה"ב".

- 12.ואם היית נולד בקונגו לא היית כתב בביזפורטל (ל"ת)ברי 15/03/2023 14:02הגב לתגובה זו

- 11.רפי 15/03/2023 14:00הגב לתגובה זומטרת הכותרת להריץ את המניה

- 10.מוישי זוכמיר 15/03/2023 13:46הגב לתגובה זוב"ה. לא כפול ולא בטיח.

- 9.דודיקס 15/03/2023 13:26הגב לתגובה זוראינו כבר חברות שהגיעו לוול סטרייט והתרסקו . אין זה תעודת ביטוח בעצם רוב החברות שהונפקו לאחרונה התרסקו אז לא הייתי בונה על זה לא יושבים שם דגים , וחברה שמכניסה 50 מליון דולר לא כלכך מעניינת שם את המשקיעים , זה לא פטנט משנה חיים . אין להשוות לאינמוד חברה שמציגה גדילה בהכמסות וברווחים מידי שנה ...

- 8.דניאל 15/03/2023 12:39הגב לתגובה זושווי שוק רק 31 מיליון $ צמיחה נשנה לשנה עם הכנסות שמגיעות כבר ל 35 מיליון דולר סחירות נמוכה פוטנציאל ענק https://finance.yahoo.com/quote/SSKN?p=SSKN תעברו על כל ההודעות SSKN סימבול

- 7.לבדוק כמה מהבעלים של "קו מנחה" מחזיקים במניות של החברה (ל"ת)פועל פשוט 15/03/2023 12:37הגב לתגובה זו

- שמעון לביא 15/03/2023 14:22הגב לתגובה זואבישי עובדיה קנה את האתר מהם לפני כמה שנים. אז זה לא משנה מה יש או אין לקו מנחה, אם בכלל יש. ואגב - אין. לא כזה קשה לבדוק במאיה ולראות לבד. קיצור יצאת דביל בתגובה

- 6.מאמין בחברה הזו (ל"ת)בני 15/03/2023 12:17הגב לתגובה זו

- 5.אכבר הרצה טכנית היא זוועה (ל"ת)אבירם 15/03/2023 12:14הגב לתגובה זו

- 4.אבנר 15/03/2023 12:05הגב לתגובה זואותו תחום. לא ממש חברה שהמנייה שלה הצליחה...

- 3.משה 15/03/2023 11:50הגב לתגובה זואינמוד עם רווחיות מדהימה וגם צומחת.

- 2.אורח 15/03/2023 11:46הגב לתגובה זושהיו על חברת דלק.רק ינפיקו את איתיקה בלונדון והשווי שלה יזנק כי הבורסה הבריטית היא משהו משהו וכאן בורסה פח.ראינו מה קרה לאיתיקה וכמה צנחה מאז ההנפקה בלונדון וכך גם דלק קבוצה.

- 1.אולי אם היא לא היתה חברה ישראלית! (ל"ת)אמנון 15/03/2023 11:01הגב לתגובה זו