ההכנסות של מלם תים ירדו ב-6% ל-480 מ' ש'; גם הרווח הנקי בירידה

מלם תים

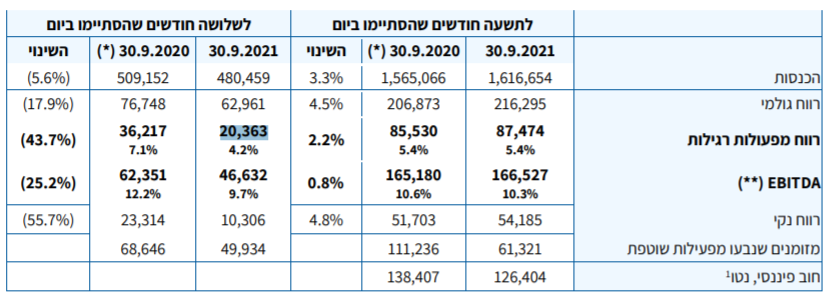

מלם תים חברת מלם תים , קבוצת שירותי ה-IT מדווחת על ירידה של 6% בהכנסות, לרמה של 480.4 מיליון שקל, לעומת 509 מיליון שקל בתקופה המקבילה. מהחברה נמסר כי הקיטון נובע בעיקר מהיעדר תקציב מדינה בתקופת הדיווח, מכמות קטנה יותר של ימי עבודה בתקופת הדוח לעומת התקופה המקביל אשתקד ומתמורה בגין סיום מעורבות בפרויקט "מרכז הספקה אחוד" בתקופה המקבילה אשתקד ומנגד מרכישות חברות ופעילויות.

הרווח התפעולי עמד על 20.3 מיליון שקל, בהשוואה ל-36 מיליון שקל בתקופה המקבילה. ה-EBITDA עמד על 46.6 מיליון שקל, לעומת 62.3 מיליון שקל אשתקד. הרווח הנקי ירד משמעותית ל-10 מיליון שקל, לעומת 23.3 מיליון שקל.

החברה נסחרת בשווי שוק של כ-2.3 מיליארד שקל, ובשער של 108.8 שקל למניה. החברה נמצאת בשליטת חברת האחזקות ערד, שמחזיקה ב-55.5% מהחברה, בשליטת שלמה אייזנברג - שמחזיק גם הוא 14.4% ממניות החברה. הפניקס מחזיקה ב-9.1%, ואקסלנס ב-1.3%.

דיריקטריון החברה אישר חלוקת דיבידנד בסך של 2 שקל למניה, אשר מסתכם לסך כולל של 43.8 מיליון שקל, אשר מחיצתו שולם ביוני 2021, והמחצית השנייה תשולם בדצמבר 2021.

- 1.שושן 17/11/2021 10:19הגב לתגובה זוהרווח של מלמ נובע מקיום 4 מערכות בחירות שמלם הייתה ההגורם המיחשובי של הועדה. כיוון שלא התקיימו בחירות חמישיות הרווח ירד מאוד זאת הכוונה להיעדר תקציב מדינה . ערך המנייה צריך לעמוד על 9400 לכל היותר.