בעקבות חשיפת ביזפורטל - צרות בהאב, קרן קלובר בורחת, אלי רייפמן מחפש פתרונות

בעקבות החשיפה והביקורת בביזפורטל, החליטה עדי וולף, מנהלת קרן הגידור "קלובר וולף" לברוח מהנפקת הפייפ בהאב. הקרן היתה אמורה להשקיע 10 מיליון דולר ששווים בהינתן המחיר בשוק כ-2-2.5 מיליון דולר בלבד והיא נמנעת ככל הנראה מהפסד כבד. במקומה ייכנס להשקעה המוביל של "ההשבחה" בהאב - גוף שנקרא A-Labs שאלי רייפמן מעורב בו.

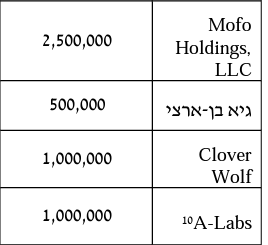

כזכור האב סקיוריטי מתמזגת לתוך ספאק כשרגע לפני היא מגייסת בפייפ 50 מיליון דולר. כל המשקיעים המקוריים של הספאק ברחו. נותרו הספונסרים שמקבלים מניות ואופציות במחירי רצפה, נשארת A-Labs שמטפחת את האב ומשקיעה בפייפ 10 מיליון דולר שכעת עולים ל-20 מיליון דולר, ונשארים נוספים - גיא בן ארצי מנהל קרן גידור עם השקעה של 5 מיליון דולר והגוף הדומיננטי בפייפ: Mofo Holdings. מדובר בסוג של פמילי אופיס שבראשו עומד משה שליסר. איך מר שליסר לוקח 25 מיליון דולר של המשקיעים שלו ומסכן אותם? שאלנונ אותו, הוא נבהל מהשיחה, אמר שלושה משפטים שהספיקו כדי שנבין את האווירה וניתק.

מי זאת האב?

האב היא אוסף של חברות נרכשות שמנסה למצב ולהגדיר את עצמה כחברת אבטחת מידע. היא נסחרת בבורסה בתל אביב בפחות מ-200 מיליון דולר וגם זה שווי נדיב בהינתן המאזן שלה, אם כי לדברי מנהליה יש פוטנציאל גדול במוצרים. אבל השוס הגדול הוא מיזוג לפי שווי של 1.3 מיליארד דולר. מיזוג כבר אושר, אבל האם יש משמעות לשווי, האם המניה תיסחר בשווי זה (10 דולר למניה) או שהיא תצנח לשווי בבורסה בת"א? בהאב מנסים כמובן לא "להילחץ למטה" בגלל תל אביב. הם מתכוונים למחוק את החברה מהבורסה כאן ואחרי ימים בודדים לרשום את המניות בנאסד"ק.

בינתיים כאמור יש חריקות בהאב. קלובר נעלמה ושימו לב שבינתיים בלי קנס. בהאב לא רוצים כנראה להציף את השטח בבעיות-מחלוקות אם היו. במקביל יש שינויים פרסונליים בחברה - משה אייל יעבור מעמדת המנכ"ל לנשיא. אשתו איילת ביתן מנהלת משאבי אנוש עזבה. האב גם מנסה לגייס כסף ממשקיעים מקומיים בריבית גבוהה. הצרות האלו שהחלו בעקות החשיפה כאן, אולי לא ימנעו את הרישום בוול סטריט, אבל יהיה מעניין לראות מה יעשו שליסר ו-A-labs.

מי זאת A-Labs?

A-Labs הוא גוף ייעוץ שמשקיע בחברות ומנסה להביא אותם לשווים של מיליארדים, ההצלחה הגדולה שלו הוא ננוקס שהגיעה לשווי של 8 מיליארד דולר לפני שנחתה במעל 90%. מדובר בגוף של עשרות אנשים שבראשם עומד דורון כהן שהיה בכיר בחברת אמבלייז.

אמבלייז הייתה חברה שאלי רייפמן הוביל להצלחה פנומנלית בבורסה האנגלית. היא גייסה מאות מיליונים, נסקה לשווי של מעל 5 מיליארד דולר, בסוף כשלה בפיתוח המוצרים, אבל זה לא הפריע לה לקנות פעילויות רבות, כמו פורמולה, להיכנס לסחרור מסוכן ולשנות צורה. העומד בראשה רייפמן הסתבך בפלילים ובהלוואות בשוק האפור. ב-2011 הורשע רייפמן בעבירות של זיוף ומרמה ונידון לארבע שנות מאסר.

חוץ מ-A-Labs יש גוף שירכוש 2.5 מיליון מניות Mofo Holdings. מבירור שעשינו עולה כי מדובר בסוג של פמילי אופיס שבראשו עומד משה שליסר. איך מר שליסר לוקח 25 מיליון דולר של המשקיעים שלו ומסכן אותם? דיברנו איתו, הוא ניתק אחרי כמה שניות, תשובה לא קיבלנו, קיבלנו אווירה.

מי אתה משה שליסר?

מה יקרה למניית האב בוול סטריט?

ראשית יכול להיות שהיא לא תגיע לשם. החריקות והדחיות עלולות לרמז על כישלון להביא את החברה לוול סטריט. תרחיש אחר - היא מגיעה לוול סטריט ומה קורה אז? לצד 5 מיליון מניות של הרוכשים בפייפ, יקבלו הספונסרים שהם היזמים של הסאפק כ-3 מיליון. בנוסף יש כמובן את בעלי המניות שמחזיקים בארץ לרבות את בעלי העניין ביניהם משה אייל היזם ועוזי כץ שהיה מנכ"ל טליט והסתבך בפרשות ובתביעות.

השווי של החברה בארץ - כ-670 מיליון שקל, המיזוג עם הספאק לפי שווי של 1.3 מיליארד דולר. האב מפסידה עשרות מיליונים בשנה והונה כ-180 מיליון שקל - האם היא שווה את המחיר בת"א? עזבו את השווי בוול סטריט, האם 200 מיליון דולר היא שווה? אז יכול להיות שיש משקיעים שלוקחים הימור ואומרים לעצמם - אי אפשר לדעת מה יקרה בוול סטריט, אולי זה באמת יתפוס ויעלה, וגם אם לא יעלה, כל מחיר מעל 2 דולר הוא רווח והמניה מתחילה ב-10 דולר. אולי הסיכוי לרווח גבוה? זה הימור, זה יכול להצליח או להיכשל, רק שבסוף הכלכלה מנצחת. האב פרסמה במצגת מספרים נהדרים לשנת 2026 מחזור של 700 מיליון דולר ו-Ebitda של מעל 100 מיליון דולר. אנחנו נשתדל לזכור לחזור למספרים האלו ולראות אם האב הגיעה אליהם. רק נזכיר שאין ספאק שהנפיק והצליח לעמוד ביעדים שלו. אז אם תרצו - קחו הימור, אבל תזכרו שזה הימור. זה גם יכול להיגמר במתחת ל-2 דולר. הכל פתוח. אחרי פאגאיה, שירדה מיד אחרי המיזוג עם ספאק מ-10 ל-2.5 , זינקה ל-40 וירדה מתחת ל-1 דולר - הכל אפשרי, אבל אלו הימורים.

לוחות הזמנים של המיזוג עם הספאק

המסחר במניית האב ייפסק ב-23.2 והיא תימחק מהמסחר בתל אביב ב-27.2. למחרת, יום שלישי ה-28.2, היא תתחיל להיסחר בוול סטריט בהמשך למיזוג עם ספאק. מחיר הפתיחה יהיה 10 דולר. מחיר המניה היום בתל אביב בתרגום לזכויות של המניות בוול סטריט הוא בערך 2 דולר. מדהים, לא ייאמן. צריך גם לזכור שאין סחורה צפה במניות החברה, ויש בעצם מספר מצומצם של שחקנים שיכול להשפיע על המניה. המשקיעים במניות האב בארץ, יקבלו את המניות של האב חו"ל ויוכלו לסחור בהן, אבל לא בטוח בכלל שטכנית הן יוכלו לעשות את זה כבר ביום הראשון. אם כן, אז אוי ואבוי - הם אמורים למכור מיד. אם לא, אז הם ימכרו ככל הנראה איך שיקבלו את המניות, כל שער מעל 2 דולר (בערך) הוא רווח בשבילם, אלא אם הם מאמינים בשווי של 1.3 מיליארד דולר. האמת שלא ראינו מיזוג אחד עם ספאק שייצר ערך במניות הישראליות הממוצע שם הוא מינוס 80%. למה שהאב תהיה אחרת?

בתוך כך נודע כי אלוף במיל' עוזי מוסקוביץ', יו"ר האב, מונה למנכ"ל החברה. אלוף במיל מוסקוביץ', השתחרר מצה"ל בשנת 2016 לאחר שכיהן כראש אגף התקשוב. אייל משה, מנכ"ל החברה היוצא ימונה לנשיא האב ארה"ב, שכן, על פי החברה, מטרתו של המהלך היא לאפשר לאייל להתרכז באסטרטגיית החברה בעקבות ההתרחבות הצפויה בשוק האמריקאי.

- 22.תמיד לא מאמינים.אחר כך אומרים אם הייתי יודע הייתי קונה (ל"ת)מצקצק 12/02/2023 00:08הגב לתגובה זו

- 21.משקיע 08/02/2023 09:36הגב לתגובה זושינהלו אותו. אני אישית מעדיף להרוויח פחות אבל לפחות אני יודע מה קורה עם הכסף שלא נשדד על ידי נוכלים וכאלה לא חסר!!!

- 20.איך יהיה היחס בהמרה?מניה על מניה?1:1? 06/02/2023 23:16הגב לתגובה זואיך יהיה היחס בהמרה?מניה על מניה?1:1?

- 19.נחיה ונראה (ל"ת)בוב 06/02/2023 12:36הגב לתגובה זו

- 18.רפי 06/02/2023 00:28הגב לתגובה זושכבר לפני חודש פלוס דיבר על ההזייה הזו.

- 17.אבנר 05/02/2023 20:08הגב לתגובה זושלא מופיעים באתר שלהם ומאז אני עוקב ולא ראיתי פרסום עסקה אחת לרכישת מוצרים שלהם. מופיע להם שם כרטיס מחשב שנראה כאילו נלקח משנות התשעים ולא דומה לכרטיסי סייבר של חברות אחרות

- 16.אורן 05/02/2023 17:27הגב לתגובה זולא מבין למה החברה לא עושה שיחת משקיעים ומשתפת בכל התהליכים.. צריך לקבל אינפורמציה מכתבי ביזפרוטל?

- 15.דניאל 05/02/2023 14:20הגב לתגובה זועברתי סקנדרי ועברתי הנפקה, ועדיין אני לא מבין כלום מהכתבה הזאת, רק שהטון של הכתב מאוד מזלזל ושלילי... זה דווקא נשמע מעניין. תנו אולי לכתב אחר לנסות לכתוב על הסיפור הזה שהקוראים יבינו...

- 14.איפה הרשות לני"ע? 05/02/2023 13:43הגב לתגובה זואיזו השחלה של כספים של אחרים. ברמה ממש קיצונית.

- 13.קמילה 05/02/2023 11:41הגב לתגובה זושלד בורסאי שקוראים לו סייבר מבינים שזה עוקץ

- 12.ריצי 05/02/2023 11:37הגב לתגובה זוובירידות יקנו ומחר ימכרו בעליה

- 11.דני 05/02/2023 11:01הגב לתגובה זוויפה שעה אחת קודם

- 10.שאלה אמיתית 05/02/2023 10:46הגב לתגובה זומעולם לא ראיתי אתכם ככה ננעלים על חברה. זה כבר מוריד מהמקצועיות. האב סקיוריטי היא חברה שבסך הכל מעוניינת לעבור לשוק שיפתח לה דלתות עם ארגונים שונים וחברות שונות שנמנעות מהתקשרות עם החברה עקב הרגולציה האמריקאית, ואגב, השוק שם קצת יותר מתגמל מהשוק הישראלי

- 9.אבאל'ה יודע הכי טוב 05/02/2023 10:33הגב לתגובה זוכלפיי A-Labs, אתם מתלוננים שהמזיוג בשווי גבוה ולא ריאלי אבל A-lab משקיעה 20M$ מהכסף שלה כדי להראות שהיא מאמינה בשווי הזה. מה הבעיה כאן? הדבר היחידי שמוזר זה שהרמה של הכתבות באתר הזה עדיין לא מצאה תחתית.

- 8.מפסיד סדרתי 05/02/2023 09:41הגב לתגובה זונזכיר שאלי רייפמן ישב בעבר בכלא על הונאת משקיעים (או משהו דומה... מומלץ לבדוק). כאמור, לא משליך על הפעילות הזו - הרי גם דרעי ישב בכלא וחזר למוטב. אה לא. אבל זה לא קשור.

- 7.מבין עניין 05/02/2023 09:33הגב לתגובה זואח כמה שהכתיבה כאן גרועה ולא מראה את הדברים האמיתים מעניין מי מנסה בצורה כזאת עלובה להוריד את המחיר בשביל שיוכל לאסוף עוד מי שילם על הכתבה הזו?

- המשחיל 05/02/2023 11:19הגב לתגובה זואתה חי בסרט נשמה, תתחיל לקנות אם זה טוב

- 6.הייק 05/02/2023 09:29הגב לתגובה זוהמחיר שהם נכנסים לא רלבנטי. ברור שהמניה תנחת לאזור ה-2 דולר אבל אם יקבלו למשל פי 6 מניות ירוויחו

- 5.איתמר 05/02/2023 08:57הגב לתגובה זומאחל לכם להצליח למרות כל הכתבההזו חברה מוכשרים מאוד עםמוצר הגנה מעולה הזמן ידבר

- 4.אנונימי 05/02/2023 08:52הגב לתגובה זובעלת קרן קלובר וולף היא עדי וולף ולא עדי קלובר

- 3.עבודה בעיניים זה הכל (ל"ת)הדר 05/02/2023 08:47הגב לתגובה זו

- 2.אין שמים עוד כסף לאלי רייפמן? (ל"ת)גידי 05/02/2023 08:25הגב לתגובה זו

- 1.לא נמאס לכם לקחת פרויקט את החברה הזאת? לא נמאס להש 05/02/2023 08:17הגב לתגובה זולא נמאס לכם לקחת פרויקט את החברה הזאת? לא נמאס להשמיץ? לא פירסמו אצלכם? ימאוסים

- המשחיל 05/02/2023 11:21הגב לתגובה זואי אפשר שהחברות הישראליות ימשכיו לשתות את הפנסיה שלנו דרך הקרנות שרק מעניין אותם דמי ניהול