איסתא גייסה 120 מיליון שקל מהמוסדיים - בדיסקאונט של 5.2%

חברת התיירות איסתא איסתא 0.14% גייסה 120 מיליון שקל מהמוסדיים - הראל, כלל, הפניקס, מור ואחרות. מדובר בהקצאה במחיר של 87 שקלים למניה, דיסקאונט של 5.2% על מחיר המניה אתמול שעמד על 91.5 שקלים.

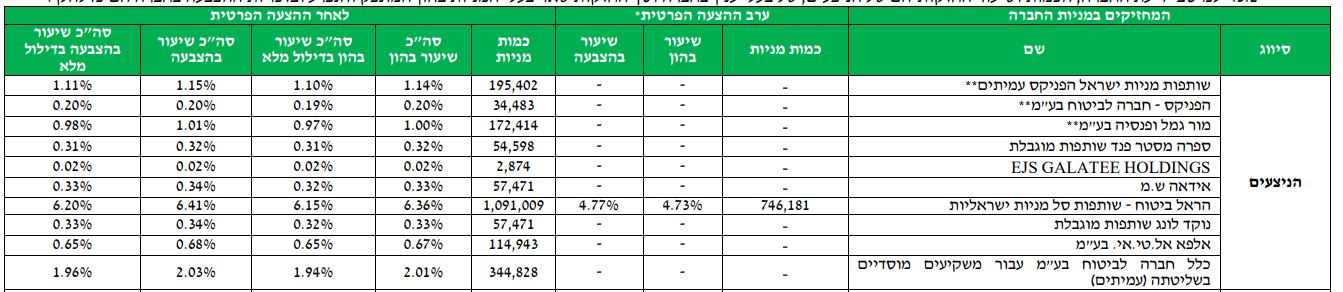

הגיוס יהווה 8.04% מכל המניות של החברה. הראל תהפוך לבעלת עניין אחרי שרכשה מניות בהיקף של 30 מיליון שקל. גם כלל רכשה מניות בהיקף של 30 מיליון שקל. הפניקס רכשה מניות בהיקף של 20 מיליון שקל. מור רכשה ב-15 מיליון שקל.

לצד המוסדיים, נכנסו בסכומים קטנים יותר גם הקרנות ספרה, נוקד ואלפא הקרנות שרכשו בכ-5 מיליון שקל כל אחת. לצד המוסדיים ישתתף גם בעל השליטה אחישי גל, ויזרים 10 מיליון שקל, לאחר שהוא כבר רכש בחודשיים האחרונים מניות בהיקף דומה בבורסה.

לדברי איסתא "הנפקת ההון תחזק את האיתנות הפיננסית של החברה ותאפשר לה לנצל הזדמנויות ולהאיץ את מימוש תכניותיה העסקיות הן בתחומי הנדל"ן והן בתחומי התיירות". הגיוס הובל על ידי ברק קפיטל.

לקריאה נוספת:

>>> עף עליה - אחישי גל מנכ"ל איסתא מגדיל את אחזקותיו בחברה

בדוחות לרבעון השלישי של שנת 2022, דיווחה איסתא על שיפור משמעותי בהכנסות, כאשר את סיימה את הרבעון עם הכנסות של 92 מיליון שקל, לעומת 19 מיליון אשתקד (בגלל סגרי הקורונה). הרווח התפעולי עמד על 63 מיליון שקל, לעומת הפסד תפעולי של 5 מיליון שקל אשתקד. הרווח הנקי עמד על 97 מיליון שקל, לעומת 6 מיליון שקל אשתקד.

בתשעת החודשים הראשונים של 2022 רשמה איסתא הכנסות של 183 מיליון שקל, לעומת 41.6 מיליון שקל אשתקד. הרווח התפעולי עמד על 217 מיליון שקל, לעומת 44 מיליון אשתקד. הרווח הנקי הסתכם ב-233 מיליון שקל, לעומת 19 מיליון אשתקד.

במהלך שנת 2022 עלתה המניה ב-9%, אבל השנה היא יורדת ב-5%, למחיר הסגירה האחרון של 91.5 שקלים למניה (היום היא יציבה במסחר). המניה נסחרת לפי שווי שוק של 1.44 מיליארד שקל.