האם מניית ישראכרט מעניינת אחרי נפילה של 20%?

השבוע שיגרה ישראכרט -2.11% הודעה לבורסה, בה הודיעה על שינוי בחלוקת התמלוגים בינה לבין בנק הפועלים. השינוי בחלוקה הוא לרעת ישראכרט והשוק העניש אותה בצלילה חופשית של מעל ל-20%. נזכיר שבדוחותיה הכספיים, מסרה הנהלת ישראכרט, שהיא במו"מ עם בנק הפועלים וציינה ש"צפויה לכך השפעה לרעה על דוחות החברה". ובכל זאת, השאלה אם התמחור החדש בהינתן ההרעה בפעילות הוא נכון, עדיין גבוה, או דווקא מהווה הזדמנות?

למרות שכולנו מכירים את תחום כרטיסי האשראי, וכולנו צרכנים שלו, מדובר בעסק יחסית סבוך. ננסה לפשט ולהסביר את התחום. הענף מורכב מסולקים וממנפיקים שגוזרים קופונים זה על גבו של זה. ישראכרט פועלת כסולק, כמנפיק וכחברת מימון.

ישראכרט כמנפיק - כל הנפקת כרטיס אשראי בישראל עוברת דרך חברה מנפיקה. ישראכרט היא הגדולה בין שלוש החברות הפועלות בישראל ( הנוספות - מקס, וויזה כ.א.ל). הנפקה של כרטיס יכולה להיעשות דרך הבנק (כרטיס בנקאי) או דרך מועדון צרכנות כגון חבר או לייפסטייל (כרטיס חוץ-בנקאי). מועדון הלקוחות או הבנק, שאיתו עובדת ישראכרט מביא את הלקוח, והחברה המנפיקה באמצעות הסכמיה עם המותגים הבינלאומיים (ויזה, מסטרקארד, אמריקן אקספרס, דיינרס), מנפיקה את הכרטיס.

ישראכרט כסולק - כל בית עסק שמעוניין לקבל תשלומים בכרטיסי אשראי, חייב להתקשר עם חברת סליקה. ישראכרט היא חברת הסליקה הגדולה בישראל ובנוסף אליה, פעילות בתחום מקס, ויזה כ.א.ל, גמא, טרנזילה ואחרות. חברת סליקה מסכמת עם בית עסק על מבנה עמלות מסוים, ברוב המקרים כאחוז מהיקף המכירות הכולל בכרטיסי אשראי של אותו בית עסק.

ישראכרט כחברת מימון – מלבד פעילותה כסולק וכמנפיק, ישראכרט מעניקה אשראי למחזיקי הכרטיסים שלה. כל מחזיק הוא בעל היסטוריה של תשלומים וניתן לדעת בקלות מה טיבו ובהתאם, האם להעניק לו אשראי ובאיזו ריבית. מחזיקי כרטיסים מבצעים עסקאות תשלומים בקרדיט או לוקחים הלוואה לכל מטרה. תיק האשראי של ישראכרט עומד על 4 מיליארד שקל בריבית ממוצעת של 9%.

המודל העסקי

בפעילותה של ישראכרט כמנפיק וכסולק, משולבות עמלות המגיעות הן מהלקוחות הפרטיים והן מבעלי העסקים. לדוגמא: מהלקוח הפרטי דמי כרטיס, ריבית על עסקת קרדיט או אשראי, עמלות על עסקאות בחו"ל וכיו"ב. מבתי העסק מגיעות עמלות סליקה כאמור. מושג נוסף שעולה תכופות במדיה, היא העמלה הצולבת ששעורה קבוע בחוק. כאשר בבית עסק מתבצעת עסקה בכרטיס השייך, נניח לויזה כ.א.ל, אך אותו בית עסק עובד עם חברת הסליקה ישראכרט, אזי עמלת הסליקה שבית העסק משלם מתחלקת בין שני הגופים. כאן מתממש היתרון לגודל של ישראכרט, שנהנית מהיותה הן הסולקת הגדולה בישראל והן המנפיקה הגדולה בישראל ולכן סיכוייה הטובים ביותר, לשמור את רוב עמלת הסליקה לעצמה. כפי שאמרנו, לכל העמלות האלו יש שותפים (בנקים ומועדוני הלקוחות) אשר זכאים לחלק מכל העמלות לרבות העמלה הצולבת.

ענף בהתרחבות

השימוש במזומן הולך וקטן (מישהו פספס את הקמפיין שרץ בימים אלו על הורדה נוספת בחוק בנוגע לגובה תשלום מותר במזומן?). במקביל, הדור הצעיר עבר להשתמש בנייד שלו, כאמצעי תשלום שמשלב את כרטיס האשראי. דבר זה מייצר כמות עסקאות הולכת וגדלה, מאחר שגם מוצרים זולים כמו קרטיב ב-3 שקלים, נרכש כיום באמצעות כרטיס אשראי. לזה אפשר להוסיף שגם גוגל פיי ואפל פיי, הם שימוש עקיף בכרטיס האשראי ומכאן המסקנה הברורה, שכמות העסקאות ושווי העסקאות הכולל יגדל בשנים הבאות.

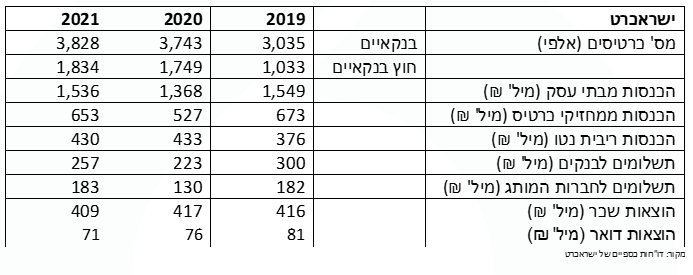

להלן מספר נתונים מספריים חשובים אודות ישראכרט (גם בתקופת הקורונה):

יהלום שלא נמצא בהון העצמי

להערכתנו, הנכס בעל הפוטנציאל הגבוה ביותר לרווחיות של החברה, הינו בעל משקל מאופס בהון העצמי. הנכס הזה הוא ה-DATA שיש לחברה. נסביר. ישראכרט ביקשה וקיבלה לאחרונה את אישור הרגולטור להציע ביטוחים. נניח שיש לישראכרט לקוח שטס פעם בשנה לחופשת סקי. ישראכרט יודעת את זה, מאחר שהוא משלם על קפה בנתב"ג, מוציא כסף מה-ATM בצרפת והזמין על מלון בעיירה בקרבת ואל-טורנס (אחד מאתרי הסקי הנחשבים באירופה). האם כדאי לישראכרט ליזום פניה אל הלקוח הזה, בהצעה לביטוח אקסטרים? אם לישראכרט יש לקוח שמשלם בקביעות על עמדת טעינה לטסלה, האם כדאי להציע לו ביטוח רכב לטסלה?

- ישראכרט מצרפת את דלויט לביקורת לצד KPMG - שכר הטרחה לא צפוי לגדול

- חברות האשראי מערערות על חיובן במע"מ במאות מיליוני שקלים בעסקאות מקוונות

פעילות נוספת שיכולה לנצל את ה-DATA של החברה היא פעילות האשראי. ישראכרט כבר חילקה הלוואות בשווי העולה על 4 מיליארד שקל. הריבית הממוצעת על תיק האשראי הזה היא סביב ה-9%. ישראכרט בניגוד לבנקים, יכולה לגלות גמישות בעת מתן הלוואה. בעוד שהבנקים מאשרים או לא מאשרים הלוואה ללקוח לפי טיבו, ישראכרט יכולה להתאים את הריבית לסיכון של הלקוח. ה-DATA של החברה, יכול לעזור לה לאפיין את הלקוח, מאחר שהיא רואה את היסטוריית השימוש שלו בכרטיס האשראי. המידע הרב יכול לתת ערך גם באשראי מסחרי, כאשר ישראכרט היא הסולקת של בית עסק מסויים, היא יודעת בדיוק רב, מה מחזור המכירות שלו ואיך הוא מתנהל. בנוסף, בכל רגע נתון, היא מחזיקה בידה כספים שנסלקו על ידה ועדיין לא העבירה לבית העסק. הבנקים מערימים קשיים רבים לעסקים קטנים, בעוד שחברת הסליקה, שמכירה את העסק, נמצאת בפוזיציה מצוינת לתת אשראי לעסקים טובים.

שווי כלכלי

מבחינה אנליטית יש כמה אספקטים שרכם צריך לבחון את ההשקעה במניית ישראכרט:

מכפיל הון - מכפיל הון הוא היחס בין שווי השוק של החברה להון העצמי החשבונאי שלה והוא מקובל לשימוש בחברות פיננסיות, בנקים למשל. הסיבה היא פשוטה, בחברה פיננסית צד הנכסים הוא ההלוואות שהחברה נתנה בניכוי ההפרשות על הפסדי אשראי (חובות בעייתיים) ואילו צד ההתחייבויות מכיל את הפיקדונות שהפקידו באותו בנק כך שתיאורטית, אם כל ההלוואות בניכוי ההפרשות חוזרות לבנק והפיקדונות מושבים למפקידים, הבנק שווה את הונו העצמי. במקרה של ישראכרט המתודה הזו מועצמת, שכן רוב צד הנכסים של החברה מורכבים מיתרת חייבים, דהיינו לקוחות פרטיים שטרם הגיע המועד בחודש שבו הם מחויבים על כרטיס האשראי (2,10,15,20 בחודש). ואילו בצד ההתחייבויות, כספים שאמורים להגיע לבתי עסק, שישראכרט היא חברת הסליקה שלהם ואחת למספר ימים מעבירה להם את תמורת העסקאות. ישראכרט נסחרת בשווי של 1.9 מיליארד שקל ואילו הונה העצמי הוא 2.8 מיליארד שקל.

רווחיות - ומה לגבי הרווחיות? במודל העסקי של חברות כרטיסי האשראי וישראכרט בפרט, כל עסקה נבחנת בנפרד. כמנפיק, התקשרות עם מועדון לקוחות נבחנת על סמך הצפי להכנסות מעמלות ויחסי חלוקת הרווחים. כנ"ל גם עם הבנקים, פה בדיוק נכנס לתמונה בנק הפועלים. עד שהונפקה לציבור הייתה ישראכרט חברת בת של בנק הפועלים והנפקות כרטיסים של לקוחות הבנק התבצעו דרך החברה. עם ההפרדות של בנק הפועלים מישראכרט, החל תהליך של הקטנת התלות בבנק שהגיע לסיומו בהסכם שפורסם לאחרונה והביא לירידה חדה במחיר המניה. ההסכם החדש של ישראכרט עם בנק הפועלים, בדומה ליתר הבנקים, נשען על יחסי חלוקת רווחים כלכליים ונכונים משני הצדדים. שום דבר לא נעשה בכפייה, שכן הסכם זה צריך להיות טוב לשני הצדדים. ישראכרט לא חייבת להתקשר עם בנק הפועלים אם היא לא מרוויחה מהעסקה.

מבנה ההכנסות של ישראכרט בנוי מהכנסותיה מעמלות סליקה. היא משלמת עמלה צולבת למנפיקים אחרים, אך גם מקבלת עמלה צולבת מכרטיסיה מסולקים אחרים. היא מכניסה כסף מדמי כרטיס ומעמלות חו"ל ומט"ח. הוצאות החברה, הם בעיקר תשלום על פי הסכמים לשותפיה הבנקים, מועדוני הלקוחות, חברות המותג הבינ"ל (ויזה, מאסטרקארד וכיו"ב), אך גם הוצאות שכר. סכום עצום של 70-80 מיליון שקל בשנה, משויך להוצאות דואר! לא יאומן שבישראל 2022, בתוך העידן הדיגיטלי, תיבות הדואר מפוצצות במכתבים של חברות האשראי עם פירוט שלרבים נראה כמו סינית.

האתגר הניהולי - מחיר המניה של ישראכרט ושווי השוק שלה, משולים בעינינו לעסק שיש לו מיליון שקל בבנק והוא מוכר מוצר ב-1,000 שקל, בעוד שעלות המוצר היא 2,000 שקל, דהיינו מפסיד 1,000 שקל על כל מוצר. אפשרות אחת היא לעשות סטופ, להפסיק למכור, ולהחזיר את מיליון השקלים. אפשרות שנייה, לבצע שינוי ניהולי ולהצליח למכור את המוצר ב-3,000 שקלים. אך יש גם אפשרות שלישית, לקוות לטוב, להמשיך להפסיד 1,000 שקל על כל מוצר ולאחר 1,000 מוצרים לאבד את כל היתרה בבנק.

- אחרי שצנחה 25% - צחי אבו מכניס את המוסדיים בהנחה נוספת של 10%

- אייראנג'י מזנקת - אבל זו המילה שהשוק אולי מפספס: "בחינה"

לא יכול להיות שהחברה המובילה בענף שלה בישראל, נסחרת היום מתחת לשוויה כחברה מפורקת. דהיינו, בתיאוריה, אם יחליטו לשים שלט "למסירה" ויעבירו בחינם למתחרים, את כל פעילויותיה, אפשר בתוך חודש לקבל את תמורת ההון העצמי. דהיינו, לקבל כ-45% מעל מחיר המניה הנוכחי בבורסה.

ישנן חברות רבות שפיצול פעילויות נכון עבורן, ויכולות להציף מכך ערך רב, אבל בישראכרט זה ההפך הגמור. הסינרגיה בין הפעילויות הינה אידיאלית, אך לא מיושמת כראוי, לפחות בינתיים. הידע הרב על כל לקוח וכל הרכישות שביצע והידע על כל ה"גיהוצים" שבית עסק ביצע ועל ההיקפים שלהם, הוא מכרה זהב לאשראי פרטי, אשראי צרכני, ומכירת ביטוחים. ניסיון ההשתלטות של כלל ביטוח על מקס, נובע מכל היתרונות שיש לחברת כרטיסי אשראי בעולם הפיננסי.

ישראכרט הייתה חברה בנקאית מנומנמת, עם DNA עתיר כח אדם. אך מדובר במובילת שוק, שכעת חובת ההוכחה היא עליה. האם תיהפך למכונת מזומנים עם סכין בין השיניים או תשקע לבינוניות?

בשורה התחתונה

ישראכרט היא חברה במיצוב עסקי חלומי. היא פועלת במשק צומח. ענף הפעילות הייחודי שלה בצמיחה ניכרת, מאחר שכמות העסקאות באשראי רק צפויה לגדול על חשבון המזומן. החברות שמתחרות בה, הן בודדות ויש מחסום כניסה טבעי. ומול כל הטוב הזה ישראכרט היא מובילת שוק.

האם תשכיל ישראכרט לחתוך בהוצאות, להפוך לעתירת טכנולוגיה ולא עתירת כ"א ולנצל את המידע הרב שצבור אצלה? במידה וכן היא תוכל להמריא, בתור התחלה אל הונה העצמי שהוא 13.5 שקל למניה. חובת ההוכחה נמצאת אצל ההנהלה, כאשר את התשובות נקבל ברבעונים הקרובים.

קובי שגב, שותף מנהל, אקורד ש.ק.ל. בית השקעות

אין לראות באמור לעיל המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל

- 10.חזי 24/07/2022 16:44הגב לתגובה זובקרוב טיסה נעימה אנשים אוהבים את הפלסטיק

- 9.מוסדי 24/07/2022 11:37הגב לתגובה זוניתוח מעניין. לאתגרים אפשר להוסיף מערכת מחשוב ישנה שלא מתאימה לעולם ה-DATA ומקשה על החברה למצות את המידע הרב שהיא צוברת.כמו כן, יש לחברה קושי אמיתי לצמוח בשוק האשראי, מול שחקנים זריזים ומתוחכמים יותר. ובנוסף, כוח אדם שמותאם לחברת בת של בנק ולא לעולם תחרותי.

- 8.לרון 24/07/2022 07:43הגב לתגובה זוובלי צרות עין,מי שיודע ככה לנתח חברות יודע לבטח גם את איזה ובאיזו נקודת זמן לקנות / למכור

- 7.לרון 22/07/2022 12:45הגב לתגובה זויכולה להיות חברה ומנייה נהדרות,בנק הפועלים התנתק ממנה בכאב לב וכעת מנסה לחזור אליה "דרך החלון",אי אפשר להאשימם,כלומר את שני צדי המשוואה,בהצלחה

- 6.לרון 22/07/2022 07:07הגב לתגובה זולקובי שגב,ניתוחים מרשימים!

- 5.יריב 21/07/2022 16:26הגב לתגובה זואז מה טקרה עם ההון העצמי? כשאין מודל 'עסקי רווחי, ההון הזה יישחק.

- 4.ג'וני 21/07/2022 14:48הגב לתגובה זוהתחילו לפטר עובדים כמו שנרמז בכתבה.

- 3.גדעון 21/07/2022 11:54הגב לתגובה זוכתבה רהוטה, בניגוד גמור לכותבים אחרים המשרבטים כתבה סתמית באוטובוס או במונית בדרך לאנשהו. תודה, קובי שגב.

- 2.רוברט 21/07/2022 11:08הגב לתגובה זוברור שכן, ממש מציע ! לאחר שהנפיקו 1200 מכרו לציבור ויצאו לפני המפולת וקנו שוב בזול, אפשר לפמפמם שוב ולמכור לכבשים לסיבוב נוסף !

- 1.יופי טופי 21/07/2022 10:22הגב לתגובה זואלטשולר ניסחרת פחות מישראכרט זה ממש לא יתכן מחיר מצחיק לפי וורן באפט