בנק ישראל: הישראלים המשיכו לקנות דירות- גם בקורונה

הישראלים המשיכו לקנות דירות גם בתקופת הקורונה, כך עולה מדו"ח בנק ישראל לשנת 2020. לפי הבנק, ההשקעה הלאומית בדיור בשנת 2020 עמדה על כ-6.1% מההשקעה הלאומית, לעומת 6.4% בשנת 2019- ירידה של 0.3%, אולם נתון שעדיין גבוה הרבה יותר מהממוצע של ההשקעה הלאומית בדיור בין השנים 1995-2015, שעמדה על כ-5.9%.

אז אמנם ניקנו דירות - אבל היו הרבה פחות התחלות של בנייה וכן העבודה על פרויקטים רבים הואטה עקב החלת הסגר הראשון, כך שרבים שהמתינו לקבלת מפתח לדירה חדשה חיכו במשך זמן רב: המסירה התעכבה והתעכבה כיוון שהבנייה לא הושלמה בזמן. "בשל משבר הקורונה, אי-הוודאות שנוצרה והסגרים שהושתו בעטיו, הואטה פעילות הבנייה. אולם- החרגת הענף מהסגרים, מהלך שבנק ישראל ראה בו חשיבות לאורך המשבר, סייעה לצמצם את הפגיעה בו". כתבו בבנק ישראל.

לפי הדוח, תוצר ענף הבינוי ירד בשנת 2020 בכ-4.3%, סך ההשקעה בבנייה ירדה בכ-4.2% ותשומת העבודה (סף שעות העבודה) בענף בכ-14%. מספר הדירות שבנייתן החלה בשנת 2020 היה נמוך בכ-3.5% מאשר בשנה הקודמת. בנוסף, הענף סבל מהאטה קש בתקופת הסגר הראשון (חודשים מרץ-אפריל), כאשר הירידה של מספר המועסקים בענף הבינוי הייתה תלולה במיוחד- כ-30% פחות בהשוואה לתקופה המקבילה אשתקד. כשהשוק נפתח בשנית, "הירידה התמתנה והגיעה בחודשים יולי אוגוסט רק לכ-5.6% בהשוואה לתקופה המקבילה אשתקד".לפי סקר הלמ"ס, הגורם המרכזי לפגיעה בפעילות של ענף הבינוי היה ירידה בביקוש לדירות.

תוצר ענף הבינוי ירד בשנת 2020 בכ-4.3%, סך ההשקעה בבנייה ירדה בכ-4.2% ותשומת העבודה (סף שעות העבודה) בענף בכ-14%. מספר הדירות שבנייתן החלה בשנת 2020 היה נמוך בכ-3.5% מאשר בשנה הקודמת. בנוסף, הענף סבל בתקופת הסגר הראשון (חודשים מרץ-אפריל), כאשר הירידה של מספר המועסקים בענף הבינוי היתה תלולה במיוחד- כ-30% פחות בהשוואה לתקופה המקבילה אשתקד. כשהשוק נפתח בשנית, "הירידה התמתנה והגיעה בחודשים יולי אוגוסט רק לכ-5.6% בהשוואה לתקופה המקבילה אשתקד". בנוסף, לפי סקר הלמ"ס, הגורם המרכזי לפגיעה בפעילות של ענף הבינוי היה ירידה בביקוש לדירות.

"האינדיקטורים השונים להיקף הבנייה למגורים מצביעים על האטה בפעילות, שהחלה עם פרוץ המשבר והתמתנה ברבעון הרביעי של השנה. מספר יחידות הדיור שבנייתן החלה ב-2020 היה נמוך בכ-3.5% בהשוואה למספרם ב-2019, בעיקר בשל ירידה של כ-20% ברבעון השני- תקופת סגר הקורונה הראשון. מספר יחידות הדיור שבנייתן הסתיימה ב-2020 היה נמוך בכ-8% מאשר ב-2019 וההשקעה לבנייה למגורים פחתה בכ-7.7% ב-2020. בבנק הסבירו כי "הליכי הייצור של דירות למגורים נמשכים זמן רב ומורכבים ממספר שלבים ולכן העיכובים במשך שנת 2020 בשלבים שונים של שרשרת הייצור בשל משבר הקורונה, עלולים להשפיע בעתיד".

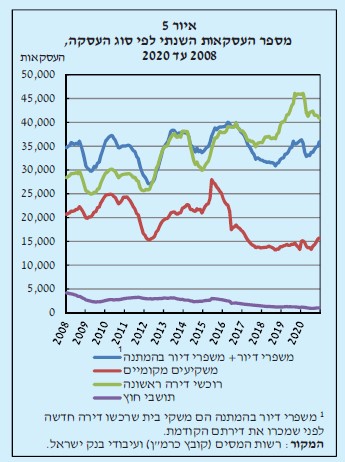

לפי הדו"ח, בשנת 2020 היתה תנודתיות רבה במספר העסקאות בשוק הדיור: בחודשים ינואר-פברואר נמשכו המגמות שאפיינו את 2019- רמת פעילות גבוהה שנבעה גם מהמשך פעילות "מחיר למשתכן" ומהגורמים שעודדו את הביקוש בשוק החל מה-2015. החל מחודש מרץ המשבר הפך לגורם הדומיננטי בשוק הדיור ומאותה נקודת הזמן מספר העסקאות התאפיין בתנודתיות רבה, בתיאום עם עיתויי הסגרים- ירידה בתקופות שבהן הוטלו סגרים ועלייה בתקופות שבין הסגרים, שפיצתה כמעט על מלוא הירידה בחודשי הסגר. בסיכום שנתי: נעשו ב-2020 94 אלף עסקאות לדירות מגורים, 4% פחות בהשוואה לשנת 2019. כאשר 40% מסך העסקאות ב-2020 היו רכישות של דירות חדשות, בדומה לשנה אשתקד.

בבנק מסבירים, כי "הירידה בסך העסקאות נבעה בעיקר מירידה ברכישות של דירה ראשונה, שמספרן ירד בכ-4.5 אלף- כ10% יחסית לשנת 2019. כאשר רוב הירידה הינה בעקבות ירידה בעסקאות של "מחיר למשתכן" שהיוו את הסך הארי של הירידה- 4 אלף מתוך ירידה כללית של 4.5 אלף. בבנק משערים כי שיעור משקי הבית שבהם לפחות אחד מבני הזוג הוצא לחל"ת בקרב רוכשי דירות התוכנית "מחיר למשתכן" גבוה יותר מאשר בין יתר רוכשי דירה לראשונה, עקב גילם הצעיר ביחס לגיל של כלל רוכשי דירה ראשונה".

מספר העסקאות שביצעו המשקיעים בדיור בשנת 2020- עמדה על 17 אלף. מדד מחירי הדירות החדשות עלה בכ-3.1%.

מקור: דו"ח בנק ישראל

מקור: דו"ח בנק ישראל

- 4.טניה 11/04/2021 19:19הגב לתגובה זוההשקעה הכי בטוחה,קונים דירות כמו לחמניות חמות! מי שלא קונה עכשיו,מפספס את הרכבת!

- 3.ליאור 11/04/2021 18:07הגב לתגובה זואיך לכולם יש כסף לקנות דירה?

- 2.מעניין למה 11/04/2021 16:55הגב לתגובה זוהורידו ריבית, הוזילו משכנתאות בהגדלת הפריים, הורידו מס על משקיעים והקפיאו משכנתאות לכל מי שביקש. הבנק הראה שהוא יעשה הכל לשמור את המחירים גבוהים ואז כותב דו"ח שהמשיכו לקנות. איזה הפתעה...

- 1.צחי הנגבי צדק-הכל חרטא-כולם עשירים (ל"ת)יאיר 11/04/2021 16:16הגב לתגובה זו