העושר שנצבר בידי הציבור הישראלי – הגבוה אי פעם

מאז ה-7 לאוקטובר יש לנו מספיק סיבות להיות עצובים, כואבים ומרירים. זה לא מקטין את הכאב, החרדה הגדולה ואי הוודאות, אך לפחות עושרם הכספי של הישראלים ביחס לעבר ועושרם הכספי היחסי בהשוואה למדינות מפותחות אחרות, נמצא בשיא.

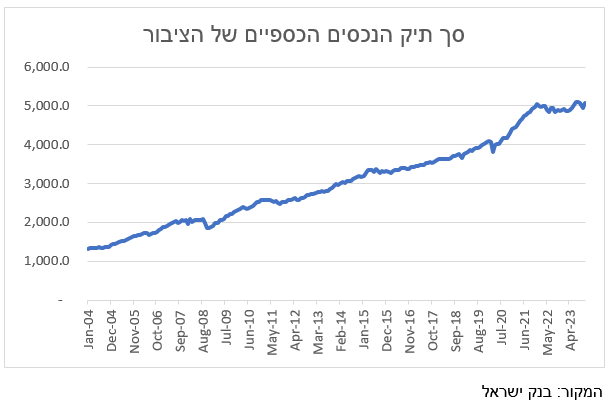

תיק הנכסים הכספיים של הציבור גדל מ-1.05 טריליון שקל בתחילת המאה ל-5.1 טריליון שקל בסוף 2023, קפיצה של כמעט פי 5, והגיע לרמתו הגבוהה ביותר אי פעם. התיק הכספי גדל בקצב ממוצע של 6.8% לשנה מתחילת המאה, כאשר הכספים העצומים האלו נצברו כתוצאה מהפקדות וכתוצאה מהתשואה על השקעתם. הציבור הישראלי נעשה הרבה יותר עשיר ובסדרי גודל ביחס למצבו בעבר וקצב הגידול של הכספים שמחזיקים ישראלים עלה הרבה יותר מהר ביחס לכמעט כל מדינה אחרת.

גם אם לוקחים בחשבון את הגידול בתוצר מתחילת המאה, שצמח ב-130% (אוכלוסיית ישראל בתקופה זו צמחה ב-55%), תיק הנכסים הכספיים היה צריך להיות באופן תיאורטי בהיקף של 2.4 טריליון שקל. אך הוא עומד כאמור על 5.1 טריליון שקל, יותר מכפול. ז"א שחלק מהותי מההסבר הן צבירות כספים כתוצאה מעלייה מתמדת של השכר במשק וממהלכים עסקיים מוצלחים של חלק מהציבור (מן הסתם בעיקר מענפי ההייטק) וכן תשואות שנצברו מהשקעת הכספים.

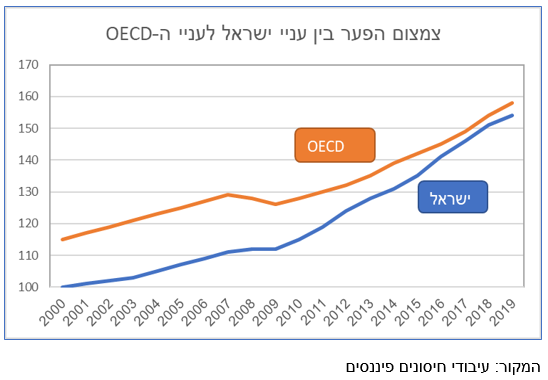

התבטאות לעלייה דרמטית זו קיימת גם במדדים שונים ביניהם התפתחות ההכנסות השוטפות, במונחים דולריים, של העשירון העליון בישראל ביחס לממוצע ה-OECD, אשר עבר מזמן את הממוצע של המדינות המפותחות. אך גם, וזה אולי יפתיע לא מעטים מביננו, אפילו בהתפתחות ההכנסות של העשירון התחתון בישראל, שהכנסתו השוטפת בדולרים עלתה וכמעט נושקת לממוצע העשירון התחתון של ה-OECD. משמע, הצטברות הכספים של תושבי ישראל והגידול בתוצר שלה, שהגיע ב-2023 ליחס תוצר לנפש במקום ה-13 ב-OECD, הישג גדול בפני עצמו, מפעפעים וזורמים גם למעמדות הנמוכים ואפילו פערי ההכנסות הנמדדים לפי מדד ג'יני, מצויים במגמת שיפור.

להלן גרף המתאר את ההתכנסות של רמת ההכנסה השוטפת של העשירון התחתון בישראל, במונחים דולריים, ביחס לממוצע העשירון התחתון במדינות המפותחות:

וכמה מנהלים המשקיעים המוסדיים?

בתחילת המאה עמד ההיקף הכספי של הכספים המנוהלים בידי משקיעים מוסדיים – קרנות פנסיה, קופ"ג, ביטוחי מנהלים, קרנות השתלמות וקרנות נאמנות - על 370 מיליארד שקל. סך נכסיהם המנוהלים בסוף 2010 כבר הגיע ל-940 מיליארד שקל. כיום הם מנהלים 2.8 טריליון שקל. קפיצה של פי 7.5! והרבה יותר מהקפיצה של תיק הכספים הציבוריים שגדל כמעט פי 5 כאמור, בתקופה זו. ז"א שחלקם של הנכסים הכספיים של הציבור, המצוי בניהול המשקיעים המוסדיים, עלה מ-35% בתחילת המאה ל-55% בסוף 2023. ז"א, הרבה יותר כסף הועבר לניהול המשקיעים המוסדיים מאשר מוסבר בגידול הכספים לבדו.

איך זה קרה? חלק מן ההסבר נעוץ בחובה לשלם לכל עובד פנסיה. קרנות הפנסיה החדשות היו הזוכות הגדולות מהחקיקה בנושא. נוסיף לכך עלייה גבוהה בשכר המשולם לעובדים, בדגש על ההייטק הישראלי, כמובן. גם היכולת של המוסדיים לספק תשואות טובות וההבנה של הציבור שכדאי להשקיע דרך מנהלי כספים המתמחים בכך והרי לנו תמונה המסבירה את התופעה.

שינוי טעמי ההשקעה של הציבור – הגדלת הסיכון

מאז תחילת המאה ניתן לראות שהתיאבון של הישראלים להשקעה בנכסי סיכון גדל מאד, בדגש על מניות, אך לא רק. לפני 20 שנה, למשל, הישראלים השקיעו 28% מכספם בנכסי השקעה מסוכנים בעוד כיום השיעור עומד על 42%. מדובר על עלייה דרמטית ממש בשיעור של 50%. חלק מההסבר נובע מהעברת ההשקעות לידי מנהלי השקעות מקצועיים שחייבים להסתכן יותר כדי להביא תוצאות טובות יותר. חלק אחר של ההסבר הוא הכרה שהדור הצעיר של הישראלים מוכן לקחת סיכונים פיננסיים שהדור שלפניהם פחות נטה לקחת. גם התפוצצות המידע האינטרנטי והחשיפה הגדולה מאד לנעשה בתחום ההשקעות הכספיות, גם בקרב ציבור שאינו בקיא בתחום – משפיעים אף הם.

במקביל, גם ההשקעה בנכסים פיננסיים בחו"ל עלתה מהותית, גם כן בשיעור של 50%, מ-10% מסך הכספים לפני 20 שנה ל-15% כיום.

באופן לא מפתיע שיעור ההשקעות שאינן צמודות מדד עלה מ-66% ל-75%. ניתן היה לצפות לעלייה מהותית אף יותר, לאור ירידת קצב האינפלציה בסדרי גודל, לעומת המצב לפני 20 שנה, וודאי ב-10 השנים האחרונות. יחד עם זאת מעניין לציין שההתפרצות האינפלציונית של השנתיים האחרונות לא צמצמה את משקל ההשקעות הלא צמודות של הציבור והן נותרו פחות או יותר ללא שינוי.

- 22.מי ששם את הכסף בבורסה האמריקאית הרוויח (ל"ת)מתן 24/01/2024 23:26הגב לתגובה זו

- 21.הכתבה מתייחסת אך ורק ל10% מהאוכלסיה השאר סובלים מעוני מ (ל"ת)אא 23/01/2024 07:11הגב לתגובה זו

- 20.תחת נתניהו הפכנו לבין המדינות היקרות בעולם (ל"ת)אפק 22/01/2024 12:10הגב לתגובה זו

- גם שקמה טעתה 22/01/2024 21:18הגב לתגובה זוהכי יקרות? הכי עשירים

- 19.כלכלן בכיר 22/01/2024 11:01הגב לתגובה זוכאשר מחשבים את צמיחת סך תיק נכסי הציבור צריך להתחשב באינפלציה האמיתית, שהיא גבוהה יותר מהרשמית בכ1.5%-3% (את זה לא רק אני מעריך אלא בכירים רבים) וגם את ריבוי האוכלוסיה (מכיוון שאם העוגה גדלה פחות מאשר ריבוי האוכלוסיה, למעשה מדובר בהתכווצות תיק נכסי הציבור פר נפש). כאשר מודדים נכסים בשקלים ישראבלוף, הכל עולה לאורך זמן. מדד מחירי הנדל"ן עלה כ376% ב30 שנים, אבל אם מודדים במטבעות זהב/סילבר (כסף אמיתי שלא ניתן לשחוק) בסך הכל לאורך התקופה הנדל"ן לא עלה. ירידות ועליות סביבת האפס. בקיצור, חשוב מאוד להבדיל בין עליית ערך נכסים לבין שחיקת השטרות שאיתם מודדים כל דבר, וחשוב לקחת בחשבון את ריבוי האוכלוסיה.

- ועם האינפלציה והילודה - עדיין אין עליה כבר שלוש שנים... (ל"ת)פחח 23/01/2024 15:20הגב לתגובה זו

- צודק 23/01/2024 13:21הגב לתגובה זונותרנו עם ציבור גדול, ולא יצרני. שקל חזק מול מטבעות אחרים, אבל חלק בכח קניה פנימי... אינפליה פקוקה ומחכה להשתחרר. ולמ"ס שמנוהל על ידי מקורבים לליכוד - והאינפלציה נעלמה לה. מגדל קלפים? בית מזכוכית? תחליטו אתם.

- 18.בן 35 22/01/2024 07:46הגב לתגובה זובתור אחד שגדל בתקופה הנ"ל יש הסבר מובהק ל"עלייה" הזו, כל המבוגרים שהקימו את המדינה או חיו בה לפני נפטרו בתקופה הנ"ל והורישו נכסים שעלו גרושים אשר עם הרבה לופט גשפעט של יהודי השטייטל גרמו לעלייה במחירהם. לדוגמא סבתא יוכבד גרה בדירה בשינקין מ1936 שלא שווה אגורה אבל המערכת הישראלית יצרה מצב שדירה זו שווה פתאום 8 מ' ש"ח.

- 17.חזי 22/01/2024 07:16הגב לתגובה זוהחורבן של ביבי שיעבור לפנמה.

- 16.עוזי 21/01/2024 22:37הגב לתגובה זובכמה עלה ההון של המיליונר נתניהו? והכל ממשכורת של עובד מדינה?

- 15.פחח 21/01/2024 18:31הגב לתגובה זוכלומר הגענו לפיק, עכשיו הדשדוש, ואז תתחיל הירידה. חרדים צריכים לעבוד, ולא לעבוד על החילוניים. אחרת, יום אחד הם יעמדו מול הערבים עם סיפרי תודה ביד... וכולנו יודעים איך זה נגמר בפעם הקודמת. ילודה - זה לא מספיק לייצר מדינה מפותחת. אחרת הודו הייתה מעצמה מס 1 בעולם

- 14.ילדי ישראל 21/01/2024 16:39הגב לתגובה זוצריך לחשב את העלייה ברמת החיים במונחים של עלות דירה בחודשי שכר ממוצע . פעם היה מספיק 60 חודשים לקנות דירה ממוצעת היום זה 120-140חודשי עבודה . כלומר הפכנו לעבדים של המדינה .

- 13.מאיר 21/01/2024 13:20הגב לתגובה זושכ--ל הדבר הזה היה תחת ממשלות נתניהו ש"מחריב את המדינה"

- צודק 21/01/2024 18:47הגב לתגובה זואבי הקונספציה

- "מחריב את המדינה" והשמאלנים נהיו מולטי מליונרים (ל"ת)אה רויטר... 21/01/2024 15:27הגב לתגובה זו

- 12.אוהב לקרוא את רויטר (ל"ת)מביא כתבות מעניינות 21/01/2024 12:28הגב לתגובה זו

- 11.הציבור הישראלי קרס תחת נטל המסים ויוקר המחייה (ל"ת)יואב 21/01/2024 12:10הגב לתגובה זו

- 10.יוסף 21/01/2024 12:04הגב לתגובה זותיזהרו מהמכה שעקב זה כי אותו מצב היה בשנת 1983 כאשר הכסף שבידי הציבור וצבור בבנקים איים על תקציב המדינה ואז הממשלה הלאימה את הבנקים וכיסחה את כל הציבור מכספו וזה מאיים גם כיום ובטח מתכננים באוצר את המכה הבאה ושכל אחד יעשה את חשבונו איך להינצל מזה

- 9.דולר/שקר 21/01/2024 10:59הגב לתגובה זוורק אם 10% מהכספים האלה ימשכו על ידי הציבור והבנקים וכל העושר הזה - על הנייר בלבד

- לא, כי ביטקוין הוא לא סתם אוויר (ל"ת)משה 21/01/2024 18:55הגב לתגובה זו

- 8.משלמים לעובדים בסקטור הציבורי שכר מופרז (ל"ת)זליג 21/01/2024 09:55הגב לתגובה זו

- 7.דוד כהן 21/01/2024 09:53הגב לתגובה זורוב הכסף הוא של החונטה השלטת...אנשי הפנסיה התקציבית

- 6.ZZ 21/01/2024 09:33הגב לתגובה זוולהערכתי אתה טועה הישראלים מחזיקים מניות בכ30 אחוז מתיק ההשקעות שלהם ולא42 אלה אם אתה מוסיף נכסים אחרים...

- 5.סופר 21/01/2024 09:27הגב לתגובה זולדעתי חלק מההסבר לגידול נובע גם מזרימת תרומות מחו"ל......

- 4.לוקו 21/01/2024 09:25הגב לתגובה זומעניין אם לקחו בחישוב גם את הכסאות שיש לנו במרפסת

- 3.רועי 21/01/2024 09:22הגב לתגובה זווחבריהם לוקחים לנו בפנסיה תקציבית שערוריתית.

- זה שם בפרופורציה את הטמטום שלך, לך תילחם, טמבל. (ל"ת)לך לעזה 21/01/2024 10:09הגב לתגובה זו

- לכן אסור להצביע למפלגת המחנה הלאומי גנץ דואג לאנשי הקבע (ל"ת)זליג 21/01/2024 10:07הגב לתגובה זו

- רון גל 21/01/2024 09:44הגב לתגובה זואתה בא להגיד לי שרק בצד הלא ביבי של המפה הפוליטית עושים צבא ומקבלים פנסיות תקציביות. בואנה זה סקופ. אם כך אני מעדיף להצביע למי שעושה צבא ומסכן את חייו ומקבל פנסיה תקצבית על פני שק"מיסט במקרה הטוב.

- 2.מעניין מאוד, תודה (ל"ת)מישהו 21/01/2024 09:07הגב לתגובה זו

- 1.ביביסט 21/01/2024 08:31הגב לתגובה זוישראל מדינה מוכת טרור ובסיכון גבוה למלחמות ,.

- ישי 21/01/2024 10:32הגב לתגובה זושעולים כסף רב, ישראל מזנקת ותמשיך לזנק. הסיבה העיקרית: ילודה יהודית עם ריבןי טיבעי דל 2% בשנה.

- מוטב להיות מוכה טרור עם כסף מאשר מוכה טרור בלי כסף. (ל"ת)משה אאא 21/01/2024 09:30הגב לתגובה זו

- והנה ההבדל בין הפסימי והאופטימי.. (ל"ת)מסכים 21/01/2024 09:54