נייס בתוצאות טובות, אבל תחזיות פושרות - מתחת לתחזית ההכנסות ובטווח תחזית הרווח בזכות משחק חשבונאי

נייס מדווחת על סיום חזק לשנת 2022 עם צמיחה של 26% בהכנסות מענן ברבעון הרביעי והכנסות מצטברות של 568.8 מיליון דולר כשבשורה התחתונה הרוויחה 2.04 דולר למניה, לעומת צפי התחזיות לרווח של 1.97 דולר למניה:

מה שחשוב יותר זה מה יהיה ב-2023. הנהלת החברה מצפה לרווח של 828 עד 8.48 דולר למניה, אמצע האטווח - 8.38 דולר למניה זה בדיוק מה שהשוק מצפה ממנה. בדר"כ שנותנים תחזית כזו מצפים לעקוף אותה, ולפחות בעבר נייס העלתה תחזיות על פני השנה. הפעם יש עניין נוסף - נייס מתגברת-מאיצה את הרכישה העצמית של מניות וזה משפר את הרווח למניה. מדובר ברכישה של 250 מיליון דולר שצפויה לשפר את הרווח למניה ב-2%, כלומר 16-18 סנט, לכאורה זניח, אבל זה ההבדל בין להכות את התחזית לעומת לפספס. במילים אחרות, נראה שנייס בעצם נערכת לרווח למניה נמוך יותר, אבל בזכות רכישת מניות היא תגדיל אותו לרווח המצופה ממנה מהאנליסטים. במילים אחרות, משחק חשבונאי יעמיד את התחזית של הרווח לפי היעד, אחרת זה היה פספוס.

ההכנסות ב-2023 צפויות להערכת הנהלת החברה להיות 2.35 מיליארד דולר, מתחת לתחזית האנליסטים ל-2.41 מיליארד שקל, וזה מתחבר עם הפספוס "המקורי" ברווחים.

"שנת 2022 הייתה עוד שנה של פריצות דרך לנייס, עם תוצאות חזקות ברבעון הרביעי וביצועים שנתיים מעל התחזיות עם צמיחה בסך ההכנסות השנתיות של 14% בנטרול הפרשי מטבע וצמיחה של 17% ברווח למניה", אמר ברק עילם, מנכ"ל נייס. "אנו נמצאים בעמדה תחרותית חזקה בכל ההיבטים, תפעולית, פיננסית, וגם בהשקעה בחדשנות. שילוב זה מייצר עבורנו הזדמנויות צמיחה משמעותיות בשווקים גדולים ומתרחבים. הזדמנויות אלו כוללות הרחבת פעילות הענן בשוק האנטרפרייז, שרובו טרם אימץ טכנלוגיות ענן, האצת הביקוש לפלטפורמה כסטנדרט חדש, ביקוש גובר לפתרונות מבוססי בינה מלאכותית וניצול הזדמנויות בסביבה התחרותית שלנו".

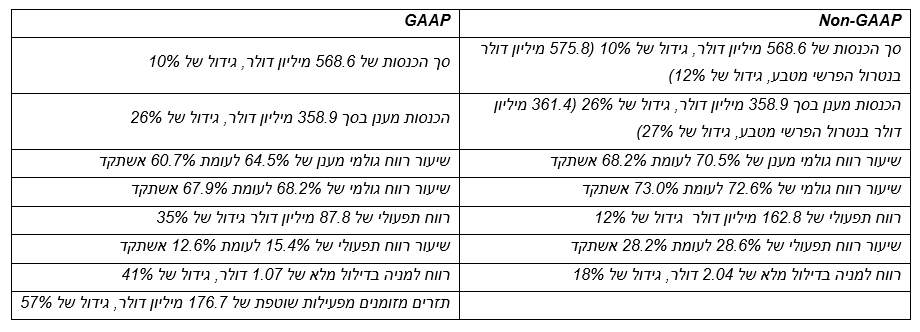

ההכנסות (Non-GAAP) ברבעון הרביעי של 2022 גדלו ב-10% ל-568.6 מיליון דולר (וגדלו 12% בנטרול הפרשי מטבע ל-575.8 מיליון דולר), לעומת 515.5 מיליון דולר אשתקד. ההכנסות (Non-GAAP) לשנת 2022 גדלו ב- 13% ל- 2,181.3 מיליון דולר (וגדלו 14% בנטרול הפרשי מטבע ל-2,204.1 מיליון דולר), לעומת 1,925.7 מיליון דולר אשתקד.

רווח תפעולי: הרווח התפעולי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב-162.8 מיליון דולר בהשוואה ל- 145.6 מיליון דולר אשתקד. שיעור הרווח (Non-GAAP) התפעולי ברבעון הרביעי של 2022 הסתכם ב- 28.6% לעומת 28.2% אשתקד. הרווח התפעולי (Non-GAAP) לשנת 2022 הסתכם ב- 625.1 מיליון דולר בהשוואה ל- 543.9 מיליון דולר אשתקד. שיעור הרווח התפעולי (Non-GAAP) לשנת 2022 הסתכם ב- 28.7% לעומת 28.2% אשתקד.

רווח נקי: הרווח הנקי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב-135.3 מיליון דולר לעומת 116.7 מיליון דולר אשתקד. שיעור הרווח הנקי (Non-GAAP) ברבעון הרביעי של 2022 הסתכם ב- 23.8% לעומת 22.6%אשתקד. הרווח הנקי (Non-GAAP) לשנת 2022 הסתכם ב-506.8 מיליון דולר לעומת 436.3 מיליון דולר אשתקד. שיעור הרווח הנקי (Non-GAAP) לשנת 2022 הסתכם ב- 23.2% לעומת 22.7% אשתקד.

רווח למניה בדילול מלא: הרווח (Non-GAAP) למניה בדילול מלא ברבעון הרביעי של 2022 גדל ב- 18% ל- 2.04 דולר לעומת 1.73 דולר אשתקד. הרווח (Non-GAAP) למניה בדילול מלא לשנת 2022 גדל ב- 17% ל- 7.62 דולר לעומת 6.52 דולר אשתקד.

תחזית לרבעון הראשון ולשנת 2023:

החברה מתכננת להאיץ את תכנית הרכישה החוזרת של מניות בסך 250 מיליון דולר שעליה הוכרז ברבעון הקודם, ולממשה במלואה בשנת 2023. עם צפי לצמיחה שנתית בהכנסות ענן של בין 22% עד 25% בשנת 2023, להלן התחזית לסך ההכנסות ורווח בדילול מלא.

הרבעון הראשון של 2023: סך ההכנסות (Non-GAAP) ברבעון הראשון של 2023, צפוי להסתכם ב- 559 מיליון דולר עד 569 מיליון דולר, שמייצג גידול של 7% לפי נקודת האמצע של התחזית לעומת אשתקד. האנליסטים ציפו ליות ר- 569 מיליון דולר.

הרווח (Non-GAAP) למניה בדילול מלא ברבעון הראשון של 2023 צפוי להיות בטווח של 1.92 דולר עד 2.02 דולר, שמייצג גידול של 9% לפי נקודת האמצע של התחזית לעומת אשתקד. התחזית היא בהתאם לטווח האנליסטים.

תחזית לשנת 2023: סך ההכנסות (Non-GAAP) בשנת 2023 צפוי להסתכם ב- 2,345 מיליון דולר עד 2,365 מיליון דולר, שמייצג גידול של 8% לפי נקודת האמצע של התחזית לעומת אשתקד. הרווח (Non-GAAP) למניה בדילול מלא בשנת 2023 צפוי להיות בטווח של 8.28 דולר עד 8.48 דולר, שמייצג גידול של 10% לפי נקודת האמצע של התחזית לעומת אשתקד.

- 6.דוח מדהים והמניה יורדת. הזוי. 23/02/2023 17:53הגב לתגובה זודוח מדהים והמניה יורדת. הזוי.

- 5.חכם חנוכה 23/02/2023 16:57הגב לתגובה זוהמנכל צריך ללכת הביתה, המשכורת שהוא מרוויח חסרת היגיון... גם אם התחזית קדימה פושרת, היא לא צריכה להתרסק ככה

- 4.ברבור 23/02/2023 16:53הגב לתגובה זויש מעט מאוד חברות בעולם שמשיגות שנה אחר שנה תוצאות שכאלו . הניתוח פה מסתכל דרך החור של המנעול במקום לפתוח את הדלת ולראות את התמונה כולה

- 3.דש למנכ"ל מהרב קנייבסקי (ל"ת)דש למנכ"ל 23/02/2023 14:31הגב לתגובה זו

- 2.גד 23/02/2023 13:58הגב לתגובה זורכישת מניות חוזרת היא דבר מקובל בוול סטריט. נייר לא חריגה. החברה צומחת יפה ואולי תפתיע לטובה גם ב2023.

- 1.ביזפורטל כל הכבוד לכם, אף אחד לא הבין את הדוח (ל"ת)עדי 23/02/2023 13:50הגב לתגובה זו

- מבין עניין 23/02/2023 15:31הגב לתגובה זואז????