סמארט בטא: תעודות מומנטום - האם המנהלים מצליחים לרכוב על הגל בזמן הנכון?

כפי שראינו בטורים הקודמים, תעודות הסל המכונות "סמארט בטא" אינן עוקבות אחר המדדים המסורתיים, אלא מרכיבות מדדים על פי פקטור מסוים שקובע את אסטרטגיית ההשקעה ומשפיע על בחירת ניירות הערך בתעודה או על החלוקה הפנימית בין ניירות הערך.

הפעם נבדוק את תעודות הסל בהן הפקטור הקובע הוא המומנטום. העיקרון שמנחה את התעודות הללו הוא בחירת מניות או סקטורים מסוימים שנמצאים במומנטום חיובי או השקעה בהם במשקל יתר, והשקעה במשקל חסר או אי השקעה בכלל במניות או סקטורים במומנטום שלילי. את המומנטום בודקים באמצעות השוואה בין מחיר המניה הנוכחי למחירה בזמן מסוים בעבר, בדרך כלל עד 12 חודשים. ישנם גם מקרים בהם משתמשים באינדיקטורים משיטת הניתוח הטכני כדי להחליט על המומנטום.

באופן כללי ניתן לחלק את תעודות המומנטום לשני סוגים, ומומנטום של מניות בודדות. יש גם תעודות מומנטום שבוחרות מניות במומנטום בתוך סקטור מסוים (מניות טכנולוגיה עם מומנטום חיובי לדוגמה), או לפי שווי שוק (מומנטום במניות גדולות\בינוניות\קטנות וכדו').

מה הראציונל שעומד ביסוד האסטרטגיה הזו?

ההנחה היא שאם כבר נוצר מומנטום הוא יימשך בזמן הקרוב ושיש מקום לעליות נוספות. הבעיה עם הגישה הזו היא שנכנסים להשקעה לאחר שכבר היו עליות באותו סקטור או מניה, ואם המומנטום לא זוהה מספיק מוקדם לא יישאר מספיק בשר להמשך העליות. ישנו צורך לזהות את המומנטום בזמן כדי שתהייה לו משמעות ויכולת להציג תשואה עודפת.

גם פה האסטרטגיה פותחה על פי מחקרים שמקראים שמניות במומנטום יניבו תשואה עודפת גם בתקופת הזמן שלאחר היווצרות המומנטום הראשוני.

אבל למה זה קורה (אם אכן זה קורה)? האם לא הגיוני יותר שמניות שעוד לא עלו יעלו יותר? כך מסבירים בבלקרוק את הרעיון שעומד מאחורי השקעת מומנטום: "ניתן להסביר את התופעה מאחורי (השקעות) מומנטום בצורה הטובה ביותר באמצעות תיאוריות התנהגותיות פיננסיות. מומנטום קיים בגלל ההטיות ההתנהגותיות של המשקיעים – הפעולות של המשקיע הבודד נוטות להחריף את הטרנדים בשוק, כשחלק מהמשקיעים מתאימים בהדרגה את ההעדפות שלהם למידע חדש. התשואות העודפות מהשקעות מומנטום יכולות גם להיות תוצאה של חוסר סבילות לסיכון – הסיכון להציג ביצועי חסר בטווח הקצר – שיש כאלה שאינם יכולים לעמוד בו".

האם זה באמת עובד?

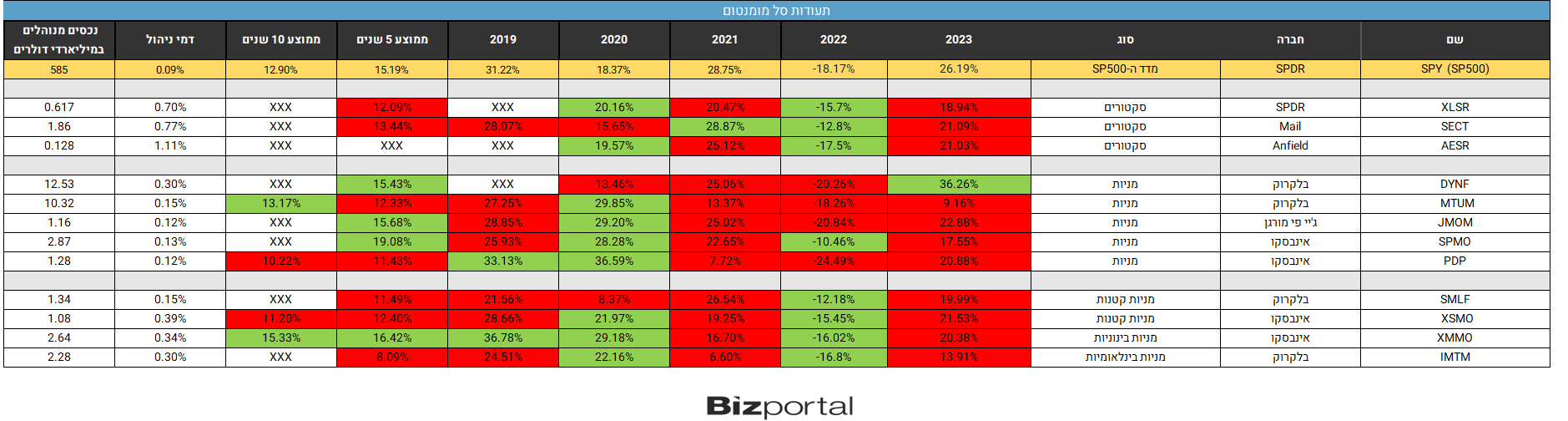

ראינו בטורים קודמים שצירוף המילים "מחקרים מוכיחים" לא תמיד אמין. לא תמיד מה שעבד בעבר יעבוד בהמשך, ולפעמים המחקרים האלה שמים את החץ ואז מציירים סביבו מטרה. האסטרטגיות המתוחכמות והמתקדמות יותר לא תמיד מצליחים להניב תשואה עודפת על פני השיטה ה"טיפשה" והפשוטה של פשוט לעקוב אחר כך השוק. כלומר ה"סמארט" לא תמיד מביא את ה"בתא", אבל לפעמים כן. האם שיטת המומנטום פועלת יותר טוב? בדקנו את ביצועי תעודות הסל העובדים לפי שיטת המומנטום בסגמנטים שונים, והנה התוצאות:

סקטורים במומנטום

כאמור, ישנן תעודות שלא מתמקדות במניות ספציפיות אלא בסקטורים שנמצאים במומנטום חיובי. הקריטריונים כדי לקבוע איזה סקטורים נמצאים במומנטום וכן, איך לעשות את החלוקה הפנימית בין הסקטורים, משתנה מחברה לחברה, ולכן נראה שונות בין התעודות השונות מן הסוג הזה. בטבלה ריכזנו כמה מהבולטות שבהם.

כך לדוגמה XLSR מחזיקה כעת בעיקר 5 תעודות סל על סקטור הטכנולוגיה (32%), שירותי תקשורת (21%), צריכה בסיסית (21%), פיננסים (20%) ואנרגיה (6%).

המתחרה SECT מחזיקה בתעודת הסל QQQ על הנאסד"ק (19%), תעודת הסל IJK על מניות צמיחה בינוניות (15%), XLC על שירותי תקשורת (15%)) ו-SMH תעודת הסל על חברות השבבים (11%).

קשה לזהות הצלחה גורפת בתעודות הללו, אם בכלל. אף אחת מהן לא פעילה 10 שנים, אבל בחמש השנים האחרונות הן עם ממוצע תשואות שנתי נמוך משל ה-SP500 בכמה אחוזים. ברזולוציה שנתית החלוקה היא בערך חצי מהשנים מעל וחצי מהשנים מתחת מדד הדגל. באופן כללי ההצלחה נראית מקרית ולא עקבית, וקשה לראות בכך אסטרטגיית השקעה מנצחת.

מניות במומנטום

סוג אחר של תעודות מומנטום מנסה לתפוס מניות בודדות במומנטום. לעיתים הניתו מתחיל מהסקטור ויורד לרמת המניה הבודדת, ולעיתים פשוט נבחרות המניות בעלות המומנטום הטוב ביותר ללא קשר לסקטור אליו הן שייכות. על כל פנים גם פה יש שפע של תעודות סל מסוגים שונים שמתחלקים לתתי קטגוריות שונות. בטבלה מובאות כמה מהן.

במבט אל האחזקות של חלק מהחברות הללו מגלים שבעצם הן מאד דומות למדדים הרגילים. השמות הבולטים הם מניות מתוך 7 המופלאות - אנבידיה, אמזון, מטא וכו'. כך לדוגמה האחזקות הגדולות של DYNF של חברת בלקרוק הן אנבידיה (9%), מיקרוסופט (7%), אפל (7%), אמזון (5%), מטא (4%), ואקסון מובייל (4%).

Mtum של חברת בלקרוק אף היא עם עם אחזקות מעט מגוונות יותר. עדיין אנבידיה (5%) מובילה, ולאחריה ג'י פי מורגן (5%), ברודקום (5%) וול מארט (5%) ואלי לילי (4%)

גם בתעודת הסל SPMO של אינבסקו הסיפור חוזר על עצמו – אנבידיה (10%), אמזון (9%), מטא (6.6%), ברקשייר (6%) ואלי לילי (6%).

שנת 2020 בולטת כשנה חיובית לרוב התעודות מן הסוג הזה, מה שמשפיע לטובה על הממוצע החמש שנתי, בו רוב התעודות עוקפות את מדד ה-SP500, בשני מקרים בכמה שברירי אחוזים, ובמקרה אחת בצורה משמעותית. התעודה היחידה שפועלת 10 שנים עקפה במקצת את המדד.

מבין תעודות הסל הנוספות שבטבלה בולטת לטובה התעודה XMMO של אינבסקו שעוקבת אחר המניות הבינוניות שבמומנטום, שהצליחה לעקוף את מדד ה-SP500 גם בממוצע החמש שנתי וגם בממוצע ה-10 שנתי, וזאת למרות שהמניות הבינוניות היו עם ביצועים פחות טובים מהמניות הגדולות וממדד ה-SP500. יחד עם זאת ביצועים יוצאי דופן בשנת 2019 (פי שניים מהמדד) השפיעו לטובה על הממוצע הכולל.