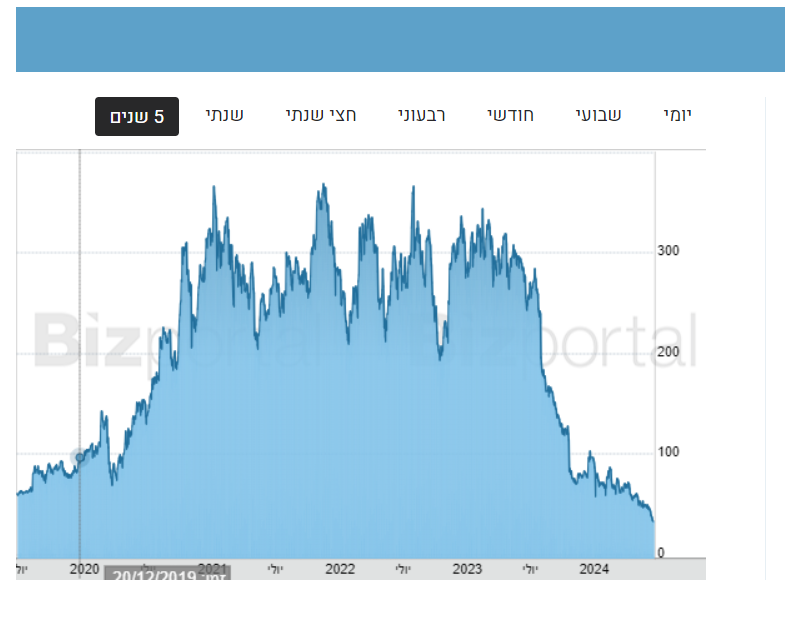

סכין נופלת: סולארדג' מנפיקה אג"ח להמרה ב-300 מ' ד' וצונחת 17%

חברת סולאראדג' סולאראדג' הפעילה בתחום ממירי המתח בתעשיית האנרגיה הסולארית הודיעה אמש לאחר המסחר על הנפקה פרטית של אגרות חוב להמרה לפקיעה בשנת 2029, בהיקף של 300 מיליון דולר. במסגרת ההנפקה תינתן אופציה להרחיב את ההנפקה ב-45 מיליון דולר באותם תנאים. המשקיעים לא אוהבים את המהלך ומפילים את מניית החברה ב-17% במסחר . המניה כבר איבדה יותר מ-90% מהשיא, עוד לפני הנפילה האחרונה.

התנאים הסופיים של ההנפקה, כולל מחיר ההמרה, גובה הריבית ותנאים נוספים עדיין לא נקבעו, ויקבעו בהמשך בהתאם לתנאי השוק. החברה הודיעה כי היא מתכננת להשתמש בכספי ההנפקה לצורך תשלום על אופציות קול מוגבלות (capped call transactions), פדיית אגרות חוב להמרה שעתידות להיפרע בשנת 2025 ולשימוש כללי לעסקי החברה.

החברה מתמודדת לאחרונה עם קשיים רבים, ובמיוחד מלאים גדולים במיוחד שנצברו בחברה ואצל הספקים, וירידה חדה בביקוש עקב הריבית הגבוהה והירידה בסבסודים הממשלתיים בקליפורניה.

המצב המסובך של החברה מעלה חששות למצב ההון, עקב מעבר להפסד גולמי, שגורם לחברה לשרוף מזומנים בקצב מהיר, וההנפקה אמורה לסייע בהתמודדות הזו. לאחרונה הודיעה החברה על פרישתו של סמנכ"ל הכספים ב-13 השנים האחרונות רונן פייר, וכניסה לתפקיד של אריאל פורת במקומו. קרוב לוודאי שהסמנכ"ל החדש מעורב במהלך, אף על פי שטרם נכנס רשמית לתפקידו.

לקריאה נוספת:

>>> על רקע ביקושים חלשים באירופה - הורדת מחיר יעד לאנפייז וסולאראדג'; המניות יורדות ב-10%

- 16.יוסי 27/06/2024 22:39הגב לתגובה זואם היא תצא מזה אפשר להכפיל את הכסף פי 10-15. שמים 100,000 ומקבלים בסוף דירה קטנה. מפחיד ומפתה בו זמנית.

- 15.לא בגלל זה- אפילו לק 25/06/2024 17:17הגב לתגובה זוSolarEdge Stock Tumbles After Customer Files for Bankruptcy. There’s More Bad News.

- 14.עובד לשעבר 25/06/2024 16:25הגב לתגובה זוככה נראית חברה שמיסדייה יצאו\סולקו היום מנוהלת עיי חבורת אופורטוניסטים ופוליטיקאים בכל שכבות ההנהלה הבכירה. הרוב של האנשים האיכותיים כבר עזבו או פוטרו לא יותר משנה עד לפשיטה

- 13.אנפייז אהובתי 25/06/2024 15:26הגב לתגובה זוטכנולוגיה עתיקה וניהול רע. שלום ולא להתראות!

- 12.דודו 25/06/2024 15:26הגב לתגובה זויש הרבה בעיות בחברה אחת מהן היא הריבית הגבוהה השניה זה המלאים שמוערכים במיליארד דולר וחצי שעולים ליברה כסף בנוסף הם מתיישנים גם במובן הפיזי וגם טכנולוגית ואם השוק שוב יתעורר לקראת סוף 2025 החברה תמצא שהסחורה שלה מיושנת ולא רצויה ולכן יש סיכוי שהיא תרד עוד ואולי אולי כדאי לה להימכר לחברה גדולה אחרת ולהיטמע בה

- 11.אילן 25/06/2024 14:25הגב לתגובה זו1. הזהרו מכח ראיונות עם מנ"כלים שמספרים לכם סיפורי 'חלב ודבש' הם משקרים במצח נחושה וגורמים לכם נזק אדיר. 2. צריך לתבוע את המנכ"ל הזה ואת האתרים שריאיינו אותו ללא כל בדיקה במקרה הטוב ואולי גם תמורת תשלום דמי פרסום ללא ידיעת הקוראים

- 10.משה 25/06/2024 12:36הגב לתגובה זוחייבים להחליף את האחראים לכך. נקווה שזה לא ימוטט את החברה. לתחום העיסוק של החברה פוטנציל ענק.

- 9.תתעוררו , ותעיפו את ההנהלה הכושלת בתבל !!! (ל"ת)מיק 25/06/2024 12:30הגב לתגובה זו

- 8.סבלנות זה שם המשחק 25/06/2024 11:49הגב לתגובה זובכל מקרה לא להשקיע למעלה מ 10 דולר בגג של הגג

- 7.צבי לנדאו פשוט פושע,תביעה יצוגית (ל"ת)חברת פח אשפה 25/06/2024 10:18הגב לתגובה זו

- 6.תיראו מופתעים 25/06/2024 10:15הגב לתגובה זוהעיקר שיווקו אותה כ"חברת-פלא" ישראלית. ביזפורטל משחקים לכם בתודעה. חפשו המלצות של "גאון" האתר שלמה גרינברג חחח. כשהמניה הייתה 160$. לא מזמן.

- 5.ברגע שהמנכל הפרוגרסיבי התהדר בשילוב נשים במקום בביזנס (ל"ת)ידעתי שהמצב רע 25/06/2024 09:04הגב לתגובה זו

- 4.פח 25/06/2024 09:01הגב לתגובה זוצניחה של מניה מ350 ל30 היא לא נורמלית לא הגיונית ומעידה על כשל ניהולי עצום

- אחרי שיסיימו לחקור את סגול השיער על פשעי ה7.10 (ל"ת)טיזי 25/06/2024 11:39הגב לתגובה זו

- אם יתחילו לחקור את ה-7/10 יגיעו לגנץ, לפיד והרצי (ל"ת)עוד מטורלל קפלן 25/06/2024 14:39

- 3.יודעי דבר ניסו להפריח בה חיים אתמול, שער 15$ משקף כעת (ל"ת)רננה 25/06/2024 08:33הגב לתגובה זו

- 2.תביעה ייצוגית נגד חברת הפח (ל"ת)לנדאו פושע לכלא 25/06/2024 08:09הגב לתגובה זו

- 1.אבי 25/06/2024 07:46הגב לתגובה זובלי ייעול רציני של הייצור החברה הזאת לא תשרוד. נראה לי שסביב ה10$ זה קניה, כי עדיין יש אופציה, לא יותר.