בזק רשמה ירידה בהכנסות וברווח. מה קרה ליס ופלאפון?

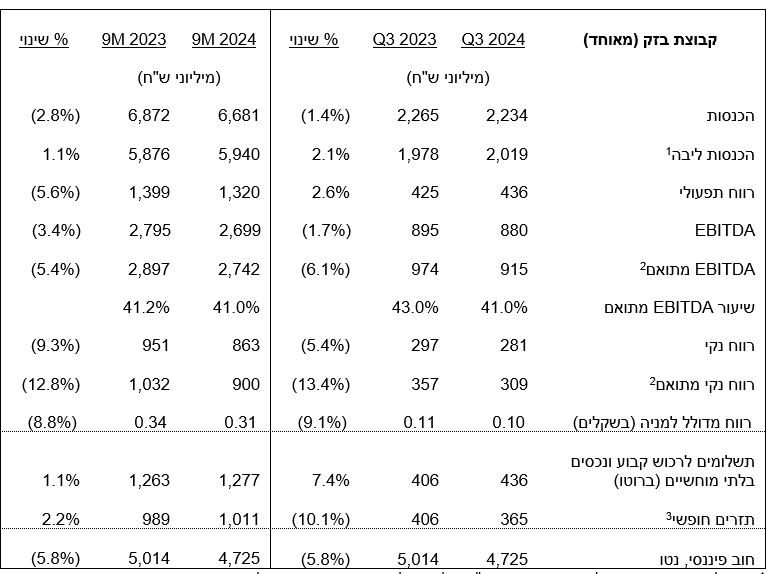

ההכנסות של חברת בזק בזק 3.18% לרבעון השלישי של השנה הסתכמו בכ-2.23 מיליארד שקל, ירידה של כ-1.4% לעומת הרבעון השלישי אשתקד. הרווח הנקי הסתכם בכ-281 מיליון שקל, ירידה של כ-5.4%. הרווח הנקי המתואם הסתכם בכ309 מיליון שקל, ירידה של כ-13.4%.

עוד עולה, כי ה-EBITDA הסתכם בכ-880 מיליון שקל, ירידה של כ-1.7%. ה-EBITDA המתואם הסתכם בכ-915 מיליון שקל , ירידה של כ-6.1%.

עלייה קלה בהכנסות הליבה

הכנסות הליבה (הכנסות בנטרול הכנסות משירותי טלפוניה בבזק קווי, קש"ג בפלאפון, ולקוחות פרטיים בבזק בינלאומי) עלו ב-2.1% - הכנסות אלו מהוות כ-90% מהכנסות הקבוצה.

במחצית הראשונה, אגב, הכנסות הליבה הסתכמו בכ-3.92 מיליארד שקל, עלייה של כ-0.6% (הכנסות הליבה של הקבוצה במחצית הראשונה של 2024 מהוות כ-90% מסך ההכנסות המדווחות). ה-EBITDA המתואם במחצית הראשונה של שנת 2024 הסתכם בכ-1.83 מיליארד שקל (שיעור EBITDA מתואם – 41.1%), ירידה של כ-5.0%. הרווח הנקי המתואם במחצית הראשונה של שנת 2024 הסתכם בכ-591 מיליון שקל, ירידה של כ-12.4%.

החוב הפיננסי נטו של הקבוצה הסתכם בכ-4.7 מיליארד שקל. יחס החוב הפיננסי נטו ל-EBITDA מתואם עמד על כ-1.6 ביום 30.6.2024, דומה ליום 30.6.2023.

החברה צמצמה את החוב נטו שירד בכ-290 מיליון שקל ודיווחה על המשך התקדמות בתוכנית האסטרטגית עם עלייה של כ-50% במספר לקוחות הסיבים, כ-25% במספר מנויי דור 5 בפלאפון וכ-20% בלקוחות טלוויזיה ב-IP ב-yes.

דוחות בזק לרבעון 3

דוחות בזק לרבעון 3

מה קרה בפלאפון ויס?

פלאפון רשמה עליה של כ-1.2% בסך ההכנסות שהסתכמו בכ-506 מיליון שקל,הכנסותיה משירותים הסתכמו ב365 מיליון שקל, ירידה של כ-1.6% בהשוואה לרבעון המקביל ועלייה של כ-4.9% לעומת הרבעון הקודם.ההכנסות משירותים הושפעו בעיקר מהמשך הצמיחה במנויי דור 5 וגידול במצבת מנויי הפוסטפייד של החברה

YES רשמה ירידה בהכנסות. הם הסתכמו בכ-317 מיליון שקל, ירידה של 3.4%, כתוצאה מהתחרות בענף, מהשפעות המלחמה (אי חיוב לקוחות בקו העימות) ועיתוי הכנסות ממכירת תוכן. מנגד נרשמה עלייה בהכנסות מחבילות משולבות טלוויזיה וסיבים.

הירידה נובעת כתוצאה מהתחרות בענף והשפעות המלחמה שבאו לידי ביטוי באי-חיוב לקוחות בקו העימות בסכום של כ-5 מיליון שקל ברבעון וכ-14 מיליון שקל בתשעת החודשים הראשונים של שנת 2024. מנגד, נרשמה עלייה בהכנסות מחבילות משולבות טלוויזיה וסיבים. ההכנסות בתשעת החודשים הראשונים של שנת 2024 הסתכמו בכ-948 מיליון שקל, ירידה של כ-4.5%.

הוצאה נרשמה על פרישה מוקדמת לעובדים

במסגרת מימוש תכנית התייעלות של בזק ובהתאם להסכם הקיבוצי בחברה,כ-85 עובדים ותיקים יפרשו במסלול של פנסיה מוקדמת - דבר זה יעלה לחברה כ-90 מיליון שקל

מנכ"ל בזק בונה על הסיבים

תומר ראב"ד, יו"ר בזק: "הרבעון השלישי התאפיין בהמשך המתיחות הביטחונית בישראל, בה עמדנו במשימתנו הלאומית לספק שירותי תקשורת רציפים ותקינים לטובת הציבור והמשק בישראל. עשינו זאת לצד המשך פיתוח והרחבת תשתיות התקשורת בכל רחבי המדינה, על מנת לאפשר ולהאיץ את הטרנספורמציה הדיגיטלית בישראל.

למרות אתגרי המלחמה, הקבוצה מציגה עוד רבעון שממחיש את יישום התוכנית האסטרטגית אשר באה לידי ביטוי בגידול של מעל 2% בהכנסות הליבה שלנו, בצמיחה דו-ספרתית במנויי סיבים ודור 5, וביציבות בEBITDA- המתואם בנטרול ההפרשה לקרן האוניברסלית והשפעת המלחמה על שירותי הנדידה. בתחילת השנה פרסמנו את המצפן העסקי של הקבוצה ואנו בדרך להשגת היעדים אשר הצבנו לעצמנו בטווח הבינוני, כולל השלמת פריסת הסיבים, השלמת המיגרציה מהלוויין וצמיחה משמעותית בתזרים החופשי שצפויה להגיע משילוב של צמיחה בEBITDA- המתואם יחד עם ירידה בהשקעות."

טובי פישביין, CFO קבוצת בזק: "גם בצל אתגרי התקופה, קבוצת בזק מציגה תוצאות פיננסיות טובות הממחישות את חוסנה והעמידות של פעילויות הליבה. במהלך הרבעון ראינו את המגמה החיובית בהכנסות הליבה ואף הצלחנו להפחית את החוב נטו בכ-290 מיליון שקל, מה שהוביל לשיפור ביחס חוב נטו ל-EBITDA מ-1.6 ל-1.5. המיקוד ביישום האסטרטגיה תוך מיקוד בפעילויות הליבה של הקבוצה הובילו למכירת בזק און ליין בתמורה ל-50 מיליון שקל, אשר תורמת ליעילות הפיננסית ומשקפת את המחויבות ליצירת ערך לבעלי המניות."

אילן סיגל, מנכ"ל פלאפון ו-yes: "פלאפון ו-yes ממשיכות לקדם מהלכים אסטרטגיים להובלת שוק הסלולר והטלוויזיה בישראל. פלאפון ממשיכה לצמוח על אף השפעות המלחמה, מה שמעיד על חוסנה ועוצמתה של החברה.

יס נמצאת בעיצומו של תהליך המעבר מלוויין לטלוויזיה על גבי אינטרנט וההשקעות בסיבים. אנו ממשיכים לצמוח בחבילות משולבות עם כ-68 אלף לקוחות סיבים ולהוביל את שוק הטלוויזיה על גבי אינטרנט עם כ-456 אלף לקוחות IP המהווים כ-81% מסך לקוחות החברה".

- גילת: הזמנות של מעל 20 מיליון דולר

- האסטרטג הראשי שבטוח: "הסקטורים המועדפים ל-3 החודשים הקרובים: ביטוח, בינוי וקלינטק"

ניר דוד, מנכ"ל בזק מסר: "התוצאות הכספיות לרבעון השלישי של השנה מבטאות את המומנטום החיובי בפעילות הליבה של בזק. בזק מציגה צמיחה בהכנסות החברה שנובעת בעיקר מהביקוש לשירותי הליבה הכוללים אינטרנט, שירותי תמסורת ופרויקטי תשתית מתקדמים. במקביל, החברה חצתה לראשונה את רף חצי מיליון לקוחות סיבים, דבר המוכיח את הצלחת ההשקעה האסטרטגית שביצעה החברה בתשתיות מתקדמות, עם שיעור Take up מרשים של כ-31% (כולל סיטונאי).

- 2.עכשיו תרד מתחת ל 500 (ל"ת)רון בן ישי 19/11/2024 11:32הגב לתגובה זו

- 1.עכשיו חזרה לירידות (ל"ת)בזק 19/11/2024 09:57הגב לתגובה זו