האם קיים קשר בין העלייה במספר היתרי הבנייה לבחירות המקומיות?

לקראת הבחירות המקומיות, בפאהן קנה ניהול בקרה ביצעו סקירה וניתוח בהיתרי הבנייה שניתנו ברשויות המקומיות וגילו כי בשנים האחרונות חלה עליה משמעותית במספר ההיתרים שניתנו ע"י הרשויות המקומיות לטובת קבלנים המעוניינים לבצע מיזמים של התחדשות עירונית בדגש על פרויקטים מסוג "פינוי בינוי".

מניתוח של דוחות הרשות להתחדשות עירונית שביצעו בבפאהן קנה ניהול בקרה, עולה כי ב-2020 ניתנו היתרי בנייה במיזמי "פינוי- בינוי" עבור כ-2,300 יחידות דיור בלבד, כאשר ב 2021 חלה עלייה משמעותית עם כ-7,000 היתרי בנייה. השיא הוא ב-2022, שנה לפני מועד הבחירות המקומיות, בו ניתנו כ-12,000 היתרי בנייה ובשנת 2023 ניתנו כ-9,000 היתרים שרובם בחציון הראשון של השנה (מדובר במגמת גידול בהתחשב בעובדה שבזמן המלחמה הבנייה נעצרה).

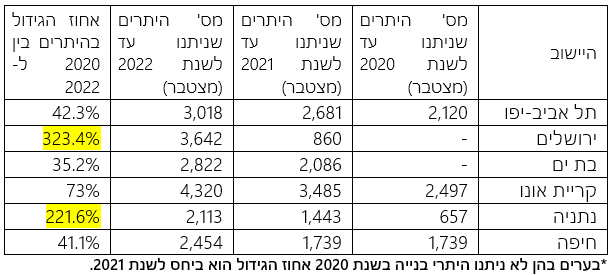

להלן מדגם ערים מרכזיות המובילות במספר היתרי הבנייה של ההתחדשות העירונית:

בפאהן קנה ניהול בקרה מציינים כי בין שנת 2021 לשנת 2022 נרשמה עלייה של כ-71% במספר היתרי הבנייה, יחד עם זאת מניתוח הטבלה המציגה 6 מתוך 10 הערים המובילות ביותר בתחום ההתחדשות העירונית ניתן להבחין כי 2 ערים מהרשימה בולטות במיוחד- ירושלים ונתניה אשר הגידול במספר היתרי הבנייה שניתנו בהן עד לשנת 2022 עומד על מאות אחוזים.

"הסכמי מסגרת הנחתמים בין הרשות הממשלתית להתחדשות עירונית ובין הרשויות המקומיות, מזכים את הרשויות המקומיות במענקים כנגד היתרי בנייה לצורך סיוע בהקמת תשתיות לטובת מיזמי ההתחדשות עירונית", מסר נועם פרקש, שותף בפאהן קנה ניהול בקרה. "בהסתמך על הפרסום של הרשות להתחדשות עירונית מה- 23/01/24, חלה עלייה משמעותית ביותר במתן היתרי הבנייה בשנת 2022, שנה שלפני שנת הבחירות שהיו אמורות כאמור להתקיים בשנת 2023 ונדחו בשל פריצת המלחמה".

- 5.חיפה עיר בתנופה המחירים בזינוק במיוחד בשכונות החוף (ל"ת)ראובן 26/02/2024 05:03הגב לתגובה זו

- 4.פיני 25/02/2024 18:09הגב לתגובה זוזאת הדרך

- 3.המפתח : להגביל קדנציות (ל"ת)אלבז 25/02/2024 18:05הגב לתגובה זו

- 2.שלומי מהמרכז . 25/02/2024 16:54הגב לתגובה זוהעיר מלוקקת ופורחת בכול פינה באין סוף של פרחים עונתיים . ראש העיר בכוננות היסטרית לטיפול בכל פניה ובעיה בזמן אפס . חושש למה יקרה לתעריפי הארנונה לכיסוי הבור הפיננסי שמחכה לכולנו ביום שאחרי .

- 1.שחיתות הפכה לשם נרדף לרשות מקומית (ל"ת)עזרא 25/02/2024 16:47הגב לתגובה זו