הבנקים בארה"ב מזנקים עד 17% - שינוי מגמה?

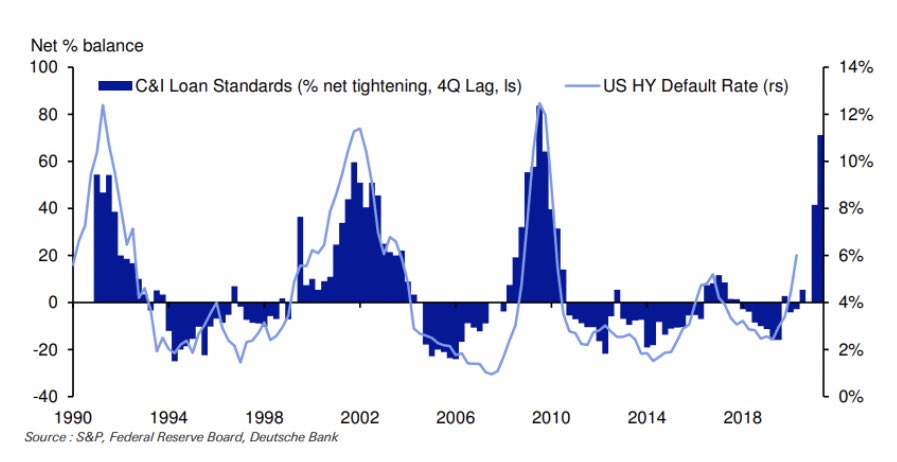

סקטור הבנקאות רותח הערב על רקע ההודעות של פייזר PFIZER בנוגע לחיסון לקורונה (הרחבה כאן). מי שמובילים את המגמה החיובית הם הבנקים האזוריים - תעודת הסל KRE מזנקת כעת ב-17%. במקביל, גם הבנקים הגדולים רושמים עליות חדות: מניית בנק אוף אמריקה (סימול:BAC) BANK OF AMERICA CORPORATION (P מטפסת כעת ב-14%, ומניית ג'יי פי מורגן מזנקת ב-12.8%. האם מדובר בשינוי מגמה? ייתכן מאוד.מבחינת המשקיעים הסיטואציה בבנקים בארה"ב בהחלט מעניינת. בסוגיית הנזילות, מצב במערכת הבנקאות בארה"ב מעולם לא היה טוב יותר לנוכח כמות ההון שהפד' הזריק להם מאז מארס האחרון. בניגוד לשנתיים האחרונות (עוד לפני הקורונה), אין היום שום חשש ליציבות של מוסד פיננסי בעולם, וחשוב להדגיש כי הבנקים המרכזיים ממשיכים להזריק הון לבנקים גם בחודשים הקרובים.הבעיה של הבנקים בארה"ב בחודשים האחרונים הייתה העקום השטוח כמעט לחלוטין של ארה"ב. כתוצאה מכך, פעילות הליבה של הבנקים בארה"ב (ההכנסות מריבית) נפגעו משמעותית. כאשר העקום שטוח, לבנקים בארה"ב אין אינטרס כלכלי להעניק הלוואות, כאשר הסיכון עולה על הסיכוי. זו אחת הסיבות שהסקר החודשי של הפד' מצביע כי הבנקים כמעט ולא העניקו אשראי לשוק.הסקר החודשי של הפד' בנוגע לתנאי האשראי שהם מעניקים