דוח טוב לסלקום - אבל החוב מעיק

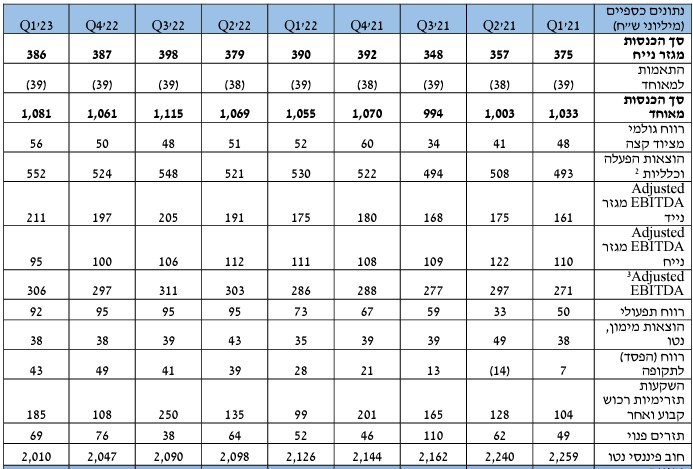

חברת סלקום סלקום -1.04% פרסמה את דוחותיה הכספיים לרבעון הראשון של 2023 לפיהם הכנסותיה הסתכמו ב-1.08 מיליארד שקל לעומת הכנסות של 1.05 מיליארד שקל ברבעון המקביל אשתקד- עלייה של 2.5%.

הרווח הגולמי ברבעון הסתכם ב-325 מיליון שקל (כ-30.1% מההכנסות) לעומת רווח גומי של 299 מיליון שקל (כ-28.3% מההכנסות) ברבעון המקביל. הרווח התפעולי הסתכם ב-92 מיליון שקל לעומת רווח תפעולי של 73 מיליון שקל ברבעון המקביל - עלייה של 26%.

סלקום רשמה ברבעון הראשון רווח נקי של 43 מיליון שקל בהשוואה לרווח נקי של 28 מיליון שקל ברבעון המקביל אשתקד - קפיצה של 53.6%. ה-Adjusted EBITDA של החברה הסתכם ב-306 מיליון שקל לעומת 286 מיליון שקל ברבעון המקביל אשתקד - עלייה של 7%.

החברה סיימה את הרבעון עם תזרים מזומנים פנוי אשר הסתכם בכ-69 מיליון שקל לעומת 52 מיליון שקל ברבעון המקביל - עלייה של 32.7%.

עם זאת, לסלקום יש חוב גדול של 2.01 מיליארד שקל והחברה מדברת על כך שהעלאות הריבית במשק עלולות להשפיע על גלגול החוב וגיוסי חוב עתידיים. בהקשר זה יש לציין כי הריבית כיום עומדת על 4.5% וצפויה לעלות בשבוע הבא ב-0.25% נוספים.

מניית סלקום ירדה ב-26% מתחיללת השנה (נכון לטרם פתיחת המסחר הבוקר) למחיר של 13.7 שקל ושווי שוק של 2.26 מיליארד שקל.

דניאל ספיר, מנכ"ל סלקום: "סלקום פותחת את שנת 2023 עם תוצאות מצוינות בהמשך ישיר לתכנית האסטרטגית שהחלה בשנה שעברה, עם גידול משמעותי ברווח ובתזרים המזומנים, גידול בלקוחות הסיבים וצמיחה בסלולר. סלקום מובילת שוק גם בתחום החשמל, עם ביקושים משמעותיים ולקוחות המעוניינים להצטרף לשירותי החשמל של החברה, המביאה את הצעות הערך האטרקטיביות ביותר בתחום. ברבעון הזה רשמה החברה שורת הישגים גם בפעילותה במגזר העסקי, תוך ביסוס מעמדה כשחקנית בתחום התקשורת וה-IT".