הכי יקר לקנות ב-AM:PM

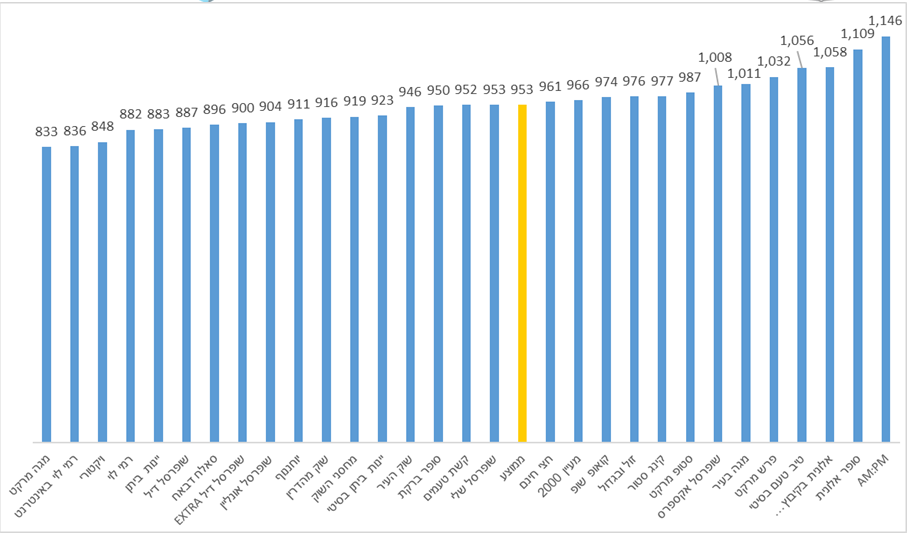

איפה הכי משתלם לקנות? משרד הכלכלה והתעשייה, מפרסם את נתוני "סל המוצרים הבסיסי" לחודש דצמבר. רשת מגה מרקט נכנסה לראשונה למדגם ומציגה את המחיר הנמוך ביותר לסל בסך 833 שקל. רשת AM:PM של דור אלון 0% מופיעה לראשונה ומציגה את המחיר הגבוה ביותר בסך 1,146 שקל. פערי המחירים בין הרשת היקרה ביותר והזולה ביותר עומד על 38% שהם 313 שקל.

מנכ"ל משרד הכלכלה והתעשייה, דוד לפלר, אמר על רקע הבדיקה - "עצם פרסום נתוני הסל הביא לירידת מחירים בשיעור של בין 3-4 אחוז, ע"פ נתוני מחקר של אוניברסיטת ת"א. משרד הכלכלה מחויב להמשיך ולפעול להורדת יוקר המחיה, בין השאר באמצעות הקלות ברגולציה ומכסות יבוא למוצרים בסיסיים במחירים מוזלים, זאת תוך שמירה על חוסן התעשייה הישראלית ויכולת ייצור מקומית של מוצרים בסיסיים".

ממוצע סל המוצרים הבסיסי שגובש על ידי משרד הכלכלה והתעשייה והלשכה המרכזית לסטטיסטיקה ומתבסס על נתוני המועצה לצרכנות, עמד בחודש דצמבר 2020 על 953 שקל, ירידה של כ-17 שקל בהשוואה לממוצע בחודש דצמבר 2018 (חודש השקת הסל), בו עמד הסל על 970 שקל. ממוצע סל המוצרים ברשתות הדיסקאונט הגדולות ירד משמעותית מחודש דצמבר 18' לחודש דצמבר 20' – 6% שהם 56 שקל.

בין הרשתות הזולות ניתן למצוא את רמי לוי 0.92% ו ויקטורי 0.99% . בין הרשתות היקרות ניתן למצוא את אלונית, טיב טעם 0.28% ו פרשמרקט. הנה הנתונים המלאים:

- 3.רמי (לא לוי) 19/01/2021 16:32הגב לתגובה זואושר עד הכי זולים

- 2.לא משתלם לפתוח בשבת. הכל פוליטי (ל"ת)איש חכם 19/01/2021 13:51הגב לתגובה זו

- 1.אנונימי 19/01/2021 12:20הגב לתגובה זוברור שרשת שעובדת בשבת וזאת היחודיות שלה העלויות שלה יקרות יותרוגם מנצלים את האנשים