לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

שבוע המסחר בוול סטריט ייפתח לאחר הנעילה השלילית בסוף השבוע האחרון, וכשברקע נתוני הצמיחה הגבוהים בארצות הברית, שעדיין פספסו את התחזיות המוקדמות של הכלכלנים. האנליסטים מצדם מצביעים הן על נתוני המאקרו שיעניינו את המשקיעים בהמשך השבוע, והן על מרכיבי הצמיחה בארצות הברית, לרבות מצב הצריכה הפרטית וכן ההשקעות מצד החברות.

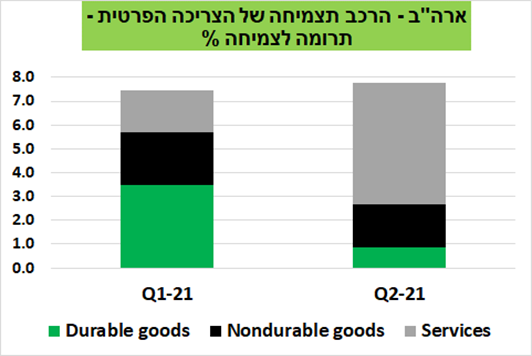

במבט קדימה, הצמיחה בצריכה הפרטית צפויה להתמתן

לקראת פתיחת שבוע המסחר, אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, כותב בין היתר זרקור לצמיחה השנתית בשיעור של 6.5% ברבעון השני בארצות הברית. על אף שהכלכלנים ציפו לנתון של 8.5%, זבז'ינסקי מפנה זרקור לכך שכבר במחצית הראשונה של השנה התוצר עבר את הרמה שאליה היה צפוי להגיע רק בסוף שנת 2021, לפי תחזית ה-FED מסוף 2020. עוד הוא מפרט כי "הרכב הצריכה הפרטית היה שונה מאוד לעומת הרבעון הראשון. התרומה של צריכת מוצרי בני קיימא ירדה משמעותית . לעומתה עלתה מאוד התרומה של צריכת שירותים".

"במבט קדימה, הצמיחה בצריכה הפרטית צפויה להתמתן", הוא מעריך בהקשר זה. "הירידה בצריכת מוצרי בניי קיימא צפויה להימשך. מלבד הקניות הגדולות שהיו בשנה האחרונה, הצרכנים מדווחים על הרעה משמעותית בתנאי רכישות המכוניות, הבתים ומוצרי בני קיימא אחרים בגלל עליית מחירים במקביל, גידול בצריכת השירותים עלול להיות מושפע מעלייה בתחלואה.

עם זאת, זבז'ינסקי גם מציין כי "מנגד, הירידה במלאים על רקע גידול חד בביקושים צפוי להגביר פעילות חברות התעשייה להגדלת המלאים, בהתאם לקשר ארוך הטווח שהיה קיים בעשורים האחרונים".

"תרומת ההשקעות בנכסים קבועים הייתה נמוכה משמעותית מהרבעונים הקודמים בעיקר בגלל הירידה בהשקעות בבנייה למגורים, כאשר תרומת ההשקעות במכונות וציוד נותרה דומה לרבעון הקודם", הוא ממשיך. "בסה"כ, התרומה המצטברת לצמיחה בתמ"ג של ההשקעות בארבעה רבעונים עלתה משמעותית".

עוד הוא כותב כי "המשך הצמיחה תלוי בתמריצים פיסקאליים. בשבוע שעבר הפוליטיקאים בארה"ב הגיעו להסכמה על אישור תוכנית השקעה בתשתיות בסך של כ-550 מיליארד דולר בפריסה רב שנתית. הסיכוי לאישור תוכנית תמריצים גדולה בסך של 3.5 מיליארד דולר, כפי שמתכנן הממשל, בינתיים לא ברור".

נתון של מעל מיליון מועסקים חדשים ביולי בארה"ב עלול להעיב על שוק האג"ח

יונתן כץ וכלכלני לידר שוקי הון מתייחסים גם הם לנתוני הצמיחה האמריקאים וכותבים כי "ללא עלייה חדה במספר המועסקים, המשך הגידול בתוצר צפוי להיות כרוך בלחצי שכר ולכן גם בלחצי אינפלציה". המסקנה שלהם היא כי המשך צמיחה מהירה ולחצי אינפלציה צפויים לשכנע את הפד להתחיל להעלות את הריבית כבר במהלך רבעון ג' 2022 עם המשך מדיניות מרסנת. "תרחיש זה מהווה איום עבור שוק האג"ח", הם מתריעים.

בצד זאת כפי שציינו הם מסיטים את המבט לשורת נתוני מאקרו אליהם יש לשים לב: מחר (שני) יתפרסם בסין מדד מנהלי הרכש בתעשייה Caixin לחודש יולי ובארה"ב מדד מנהלי הרכש ISM בתעשייה. ברביעי נראה בסין את מדד Caixin, בענפי השירותים ובארה"ב את מדד מנהלי הרכש ISM בענפי השירותים, וכן את הגידול במספר המועסקים לפי ADP לחודש יולי. במקביל, ביולי יתפרסמו נתוני המסחר הקמעונאי לחודש יוני.