טבע בתחזית מאכזבת ל-2022; דוחות מעורבים לרבעון האחרון

חברת התרופות טבע 1.06% בתוצאות מעורבות לרבעון הרביעי של 2021 כשדיווחה על רווח Non-GAAP של 0.77 דולר למניה (854 מיליון דולר בסך הכל) על הכנסות בסך 4.1 מיליארד דולר. בשוק ציפו לרווח Non-GAAP של 0.73 דולר למניה על הכנסות של 4.29 מיליארד דולר. המניה ירדה אחרי הדוחות, אבל בהמשך לשיחת הוועידה על הנהלת החברה והערכה שיש התקדמות בעניין הפשרה בנושא האופיואידים, המניה עולה בוול סטריט בשיעור של 7%.

היום בשעה 19:00 - שיעור 10 בקורס שוק ההון עם אבישי עובדיה - ניתוח הדוחות של טבע שפורסמו בצהריים והמשך על קופות גמל להשקעה ופוליסות חיסכון - כניסה לזום

עוד פרסמה החברה תחזית פושרת ל-2022: ההכנסות עתידות להסתכם ב-15.6-16.2 מיליארד דולר, עם רווח מתואם למניה בדילול מלא של 2.4-2.6 דולר (טווח האמצע 2.5 דולר - פחות מצפי האנליסטים) ותזרים מזומנים חופשי של 1.9-2.2 מיליארד דולר. הרווח התפעולי המוערך הוא 4.2-4.5 מיליארד דולר. באשר לתחזית השנתית בפילוח לפי מוצרים, כאן צופה טבע למכור מהקופקסון בהיקף 850 מיליון דולר, מיליארד דולר מאוסטאדו ו-400 מיליון דולר מאג'ובי.

מהתחזית השנתית שסיפקה טבע ל-2021 נגזרה תחזית לרבעון עצמו להכנסות שבין 4.22-4.6 מיליארד דולר (אמצע הטווח: 4.41 מיליארד) ורווח Non-GAAP של 0.69-0.89 דולר למניה (אמצע הטווח: 0.79 דולר למניה). כלומר, את התחזית שלה עצמה פספסה בשני הפרמטרים.

ברבעון המקביל ב-2020 ההכנסות הסתכמו ב-4.6 מיליארד דולר והרווח Non-GAAP למניה ב-0.68 סנט. על פני הרבעון ההוא מדובר בירידה של 8% בהכנסות וגידול של 13% בשורת הרווח למניה. ברבעון השלישי של 2021 החברה הציגה רווח Non-GAAP של 0.59 דולר למניה על הכנסות של 3.9 מיליארד דולר.

ובחזרה לתוצאות המדווחות כעת: הרווח התפעולי המתואם ירד ב-9% ל-1.248 מיליארד דולר בהשוואה לתקופה המקבילה אשתקד. ה-EBITDA המתואם עלה ב-8% ל-1.373 מיליארד דולר.

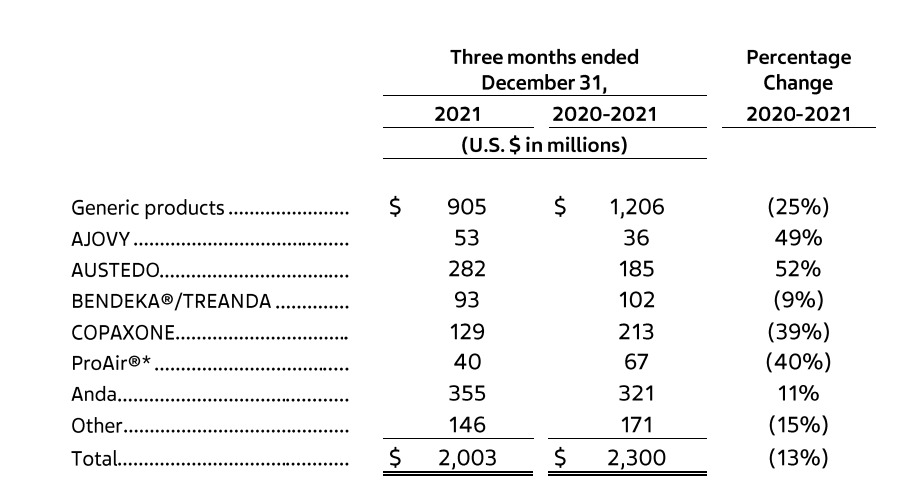

בצפון אמריקה ההכנסות ירדו ב-13% ל-2 מילאירד דולר. החולשה בתחום הגנריקה שם נמשכת, עם ירידה של 25% בהכנסות תוך שנה ל-905 מיליון דולר. מכירות הקופקסון לטיפול בטרשת נפוצה ירדו 39% ל-129 מיליון דולר שם.

הרווח הגולמי מכלל הפעילות בארצות הברית ירד ב-11%, והסתכם ב-1.145 מיליארד דולר, זאת כשהשוליים שלו דווקא עלו מ-55.7% ל-57.2% הודות למכירות אוסטאדו נגד מחלת ההנטינגטון ודיסקינזיה מאוחרת (הפרעה עצבית), שהן רווחיות יותר עבורה. אלה עלו ב-52% למכירות של 282 מיליון דולר. בשנה החולפת הושקו תרופות מתחרות לבליעה לאג'ובי של טבע נגד מיגרנות, שניתנת בזריקה. מכירות אג'ובי צמחו בצפון אמריקה ב-49% ל-53 מיליון דולר.

שתי התרופות הללו ניתנות במרשם רופא, וכמו ברבעון הקודמים גם הפעם אמרו בטבע כי הקורונה הרחיקה את המטופלים הפוטנציאליים מבתי החולים והמרפאות - כך שלא ביקשו וקיבלו מרשמים שכאלה, מה שהתרגם לפגיעה בפוטנציאל המכירות. מצד שני, מוצרים אחרים של טבע ללא מרשם, לטיפול בתסמיני מחלות החורף, שחופפים בחלקן לאלו של הקורונה, "נהנו" מהצטיידות במלאים מצד הלקוחות בצפון האמריקה.

- "טבע החלימה - זה לא הזמן להימכר לענקית פארמה?" התשובה הנחרצת של המנהל הפיננסי של החברה

- המס על הגנריקה מפיל בעיקר את המניות ההודיות בתחום; מי עוד ייפגעו?

עוד בצפון אמריקה, נרשמה ירידה של 9% במכירות BENDEKA ו-TREANDA, כשאלה הסתכמו ב-93 מיליון דולר, וזאת בשל התחרות, בעיקר מצד המוצר Belrapzo של Eagle Pharmaceuticals.

החברה פספסה את יעד המכירות השנתי לאוסטאדו בכל העולם - 808 מיליון דולר במקום 850 מיליון דולר. מלכתחילה היעד היה מאד שאפתני באשר לרבעון הרביעי, אחרי שאלה שלפניו לא סיפקו את הסחורה. מנגד, מכירות האג'ובי בעולם דווקא עמדו ביעד - 313 מיליון דולר בפועל מול תחזית ל-300 מיליון דולר.

תזרים המזומנים החופשי מפעולות הסתכם ב-456 מיליון דולר מול 331 מיליון שנה קודם לכן. התזרים החופשי כולו עמד על 716 מיליון דולר מול 471 מיליון דולר בזמנו. בסוף התקופה החוב של טבע עמד על 23.043 מיליארד דולר מול 25.919 מיליארד בסוף 2020. ההפחתה מיוחסת לקניית אגרות החוב של עצמה ב-4 מיליארד דולר, פירעון של 3.1 מיליארד דולר והפרשי שער של 710 מיליון דולר מהם נהנתה, כשמנגד גם הונפקו אג"ח סביבתיות חדשות בהיקף 4.973 מיליארד דולר בסוף הרבעון השלישי.

טבע מתמודדת עם כמה חזיתות משפטיות, בהן תביעות על תיאום מחירים בגנריקה ו"פמפום" משככי הכאבים (אופיואידים) למטופלים בארצות הברית ללא אזהרה מספקת ותוך התעלמות, כך לפי טענות התביעות הייצוגיות, מסכנת ההתמכרות – תופעה שהפכה למחלה לאומית של ארצות הברית.

- צרות בחברות הליסינג? הרווחיות בשפל, רווחים ממכירת רכבים בירידה וערך המלאי בסיכון

- השלב הבא של אנלייט: עסקה באירופה במאות מיליוני יורו

בפרשת האופיואידים הסכם המסגרת מלפני שנתיים נדון סביב אספקה ללא תמורה של תרופות בשווי 23 מיליארד דולר לאורך עשר שנים בצד קנס של רבע מיליארד דולר. בנובמבר בית המשפט בקליפורניה דחה תביעה בסך 50 מיליארד דולר נגד טבע, ג'ונסון אנד ג'ונסון, אנדו ואלרג'ן של אקטיויס ופסק שלא הוכחה אחריותן למגיפת האופיואידים ושלא הוכח כי הרופאים שרשמו את תרופותיהן למטופלים לא עשו זאת מסיבות רפואיות גרידא.

עוד בהקשר פרשה זו, זה עתה חתמה טבע על פשרה במדינת טקסס, לפיה תשלם 150 מיליון דולר ותספק על פני 10 שנים ובשווי של 75 מיליון דולר, את התרופה הגנרית Naloxone, שאמורה לרפא את ההתמכרות לאופויואידים, ושהושקה בדצמבר האחרון.

קאר שולץ, נשיא ומנכ"ל טבע: "בעוד שמגפת הקורונה המשיכה להשפיע על דפוסי צריכת שירותי רפואה, ביקורי רופא ומרשמים חדשים, הצלחנו להמשיך ולייעל את שרשרת האספקה ואת יכולות הייצור שלנו כדי לספק תרופות חיוניות למיליוני החולים המסתמכים עלינו ברחבי העולם. שיפרנו את הרווחיות הגולמית והתפעולית שלנו והקטנו את החוב, ואנחנו בדרך להשגת היעדים האסטרטגיים ארוכי הטווח שהגדרנו עד שנת 2023".

בשנת 2022 אנו צופים שמוצרי הדגל שלנו אוסטדו ואג'ובי ימשיכו לצמוח, וכי נמשיך לקדם את פעילות הליבה שלנו באמצעות השקת תרופות גנריות איכותיות ברחבי העולם. כמו כן, אנחנו נרגשים לקראת קבלת אישור ה-FDA הצפוי ל- Risperidone LAI, המהווה טיפול חשוב ומשמעותי לחולים הסובלים מסכיזופרניה".

- 12.משקיע 09/02/2022 17:19הגב לתגובה זוומורידה תחזית לשנת 22 , אבל מה זה חשוב...

- יאיר 09/02/2022 18:31הגב לתגובה זואתה יודע לקרוא דוחות?

- 11.dw 09/02/2022 16:36הגב לתגובה זוזה קצת לא הוגן שטבע קנתה את אקטביס במחיר מלא מלא מאלרג'ן כלומר גם שילמה מחיר מלא וגם חוטפת את הקנס, בעוד שמי שנהנה מהרווחים היתה אלרג'ן. מקווה שבעתיד טבע תוכל לתבוע מאלרג'ן להחזיר לה את הקנס, אם כי הסבירות לכך נמוכה, שכן אלרג'ן תטען בתגובה שזה "נגעת נסעת" - שטבע היתה צריכה למשמש טוב יותר את הסחורה שהיא קונה. זה קצת לא הוגן שאלרג'ן היא החוטאת אבל נטפלים לטבע הקונה התמימה. ארז ויגודמן בהחלטה אומללה אחת הרס השקעת פנסיה של מיליוני ישראלים. טבע בשיא היתה 60-70. היום מתחת ל 10$

- 10.שלמה 09/02/2022 15:16הגב לתגובה זווהתוצאה תהיה עליות היום ובהמשך

- כצפוי צדקתי (ל"ת)שלמה 09/02/2022 16:49הגב לתגובה זו

- 9.אבי 09/02/2022 14:54הגב לתגובה זולשלם קנסות גבוהים. ודיי לחכימא

- 8.מומומוצי 09/02/2022 14:34הגב לתגובה זוYE21 DEBT: Debt reduction continues; net debt reduced to $20.9 billion

- 7.בכמה ירדו ההלוואות? (ל"ת)מומו 09/02/2022 14:33הגב לתגובה זו

- 6.טיסה נעימה. שער 5,500 בקרוב (ל"ת)דוד 09/02/2022 14:28הגב לתגובה זו

- כמה לא כייף להיות אהבל (ל"ת)חחחחחחחח 09/02/2022 14:55הגב לתגובה זו

- 5.יוסי ק 09/02/2022 14:26הגב לתגובה זוהחברה נאבקת על קיומה ועל הדרך מרוויחה 2.5 דולר למניה. המנכ"ל עושה בדיוק את מה שאמר שיעשה בשנים הקרובות -התייעלות , הורדת חוב והסדרת התביעות - והוא עושה זאת בהצלחה יוצאת דופן . מהמרי שוק ההון סוחרים בה לפי מכפיל 3.5 . טרוף. אין לכך כל הסבר הגיוני למעט אם המשקיעים מאמינים שהחברה הולכת לפרוק.

- ליוסי 09/02/2022 19:11הגב לתגובה זועל מצבור החובות שלפי פרסומים לא נכונים הם "רק" פי 2 משווי החברה..ןטני אומר לכם שהחובות האמיתיים ועדיין איני מדבר על הפסדים בים המשפטים הקרובים..הוא מעל פי 5 מ'ווי החברה..הבנתם? איו זכות קיום יש לה?

- רועה חשבון 09/02/2022 14:59הגב לתגובה זוהקופקסון נחתך ב חמישים אחוז בצפון אמריקה ואם הקצב הזה יימשך אפשר להגיד קדיש על הקופקסון

- dw 09/02/2022 16:38התרופה המובילה של טבע זה האוסטדו. הקופקסון שייך לפרה היסטוריה. הוא עדיין מוכר יפה אבל המוצר המוביל נקרא אוסטדו. השנה הם מגיעים ל FDA עם תרופה חדשה לסכיזופרניה. אם יקבלו אישור יהיה להם ליין של 4 תרופות אינובטיביות גדולות. טבע מזמן היא לא one trick pony של קופקסון וגנריקה.

- 4.מה מאכזב ברווח יותר גדול? (ל"ת)יגאל 09/02/2022 14:21הגב לתגובה זו

- 3.אז מה אומר נחזיר את הכסף או לא (ל"ת)עמוס הראל 09/02/2022 14:15הגב לתגובה זו

- 2.טבע בדרך ל12$ למניה (ל"ת)אמיר 09/02/2022 14:13הגב לתגובה זו

- מה לא כייף להיות אהבל (ל"ת)חחחחחחחחחחחחחחחחחחח 09/02/2022 14:57הגב לתגובה זו

- 1.חננאל 09/02/2022 14:12הגב לתגובה זוהביאו את המנכל להחיאת החברה ובפועל הוא ממשיך לשרוף ולמחוק הרים של דולרים ולקוחות.כמה חבל שכל מה שמעניין אותו פרנסתו ותו לא.