נופר אנרגיה צופה הכנסות של 1.3 מיליארד שקל עד 2026

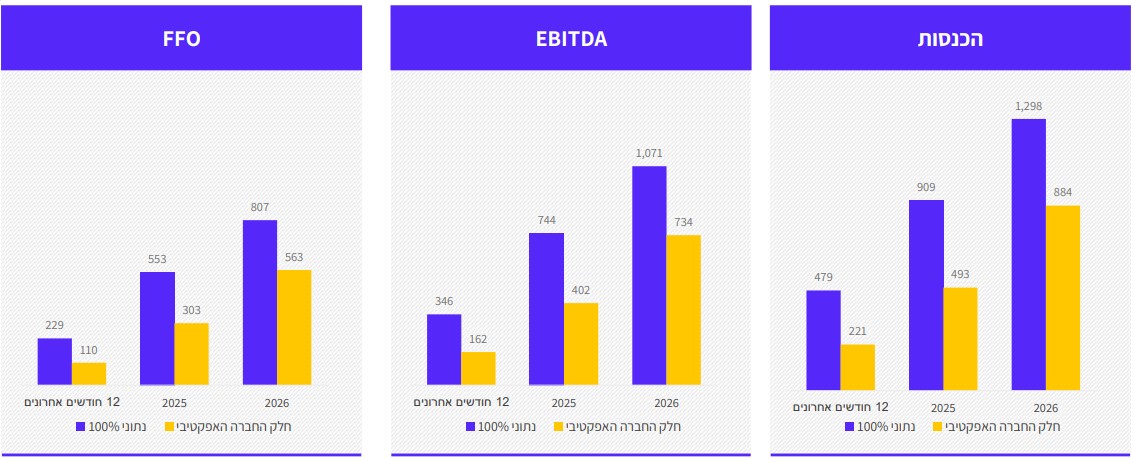

נופר אנרגיהנופר אנרג'י -0.23% הציגה צמיחה של 87% בהכנסות ברבעון השני לצד צמצום ההפסד הנקי שעמד על 5 מיליון שקל. החברה צופה כי תסיים את שנת 2025 עם הכנסות של 909 מיליון שקל ו-EBITDA של כ-744 מיליון שקל.

הכנסות החברה מייצור חשמל עמדו על כ-180 מיליון שקל, זינוק של כ-87% ביחס לכ-88 מיליון שקל ברבעון המקביל אשתקד. הגידול בהכנסות מיוחסת לפרויקטים חדשים שחוברו בקיזוז הכנסות בגין הקמת מתקנים סולאריים.

בשורה התחתונה ההפסד הנקי של החברה (המיוחס לבעלי המניות) עמד על כ-5.3 מיליון שקל ביחס לכ-22.2 מיליון שקל ברבעון המקביל אשתקד.

לצד פרסום הדוחות מפרסמת החברה צפי הכנסות מחשמל לשנתיים הקרובות. את שנת 2025 צופה החברה לסיים עם הכנסות של 909 מיליון שקל, ואת שנת 2026 עם כ-1.3 מיליארד שקל. ה- EBITDA השנתי צפוי לצמוח לכ-744 מיליון שקל וכ-1.07 מיליארד שקל בהתאמה, בזמן שה-FFO צפוי להגיע לכ-553 מיליון שקל ו-807 מיליון שקל.

מתוך דוחות החברה

נדב טנא, מנכ"ל "נופר אנרגיה": "אנו מסכמים רבעון חזק במיוחד במהלכו הגדלנו את ההכנסות ממכירת החשמל בכ-87% בהשוואה לרבעון המקביל, המשכנו את תנופת ההקמות והחיבורים והגענו לפרויקטים מניבים המייצרים EBITDA שנתי בהיקף של 561 מיליון ש"ח, קידמנו באופן משמעותי את פרויקטי החברה הנמצאים בהקמה אשר יחד עם הפרויקטים המחוברים צפויים לייצר הכנסות של כ-1,298 מלש"ח כבר ב-2026, ביצענו סגירות פיננסיות בהיקף של 1.2 מיליארד שקל, חיזקנו את המובילות הגלובאלית בתחומי האגירה והסחר בחשמל, הגדלנו משמעותית את פורטפוליו פרויקטי האגירה וייצור החשמל שהחברה מפתחת וקיבלנו לראשונה דירוג A3 עם אופק יציב מסוכנות מידרוג".

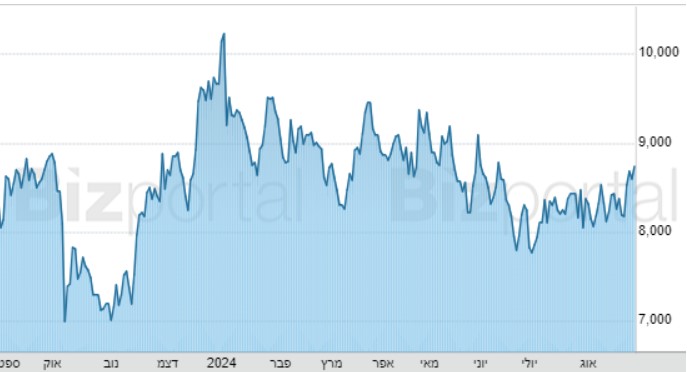

מתחילת השנה ירדה מניית החברה בכ-10% והיא נסחרת כעת לפי שווי שוק של כ-3.1 מיליארד שקל.

מתוך דוחות החברה

נדב טנא, מנכ"ל "נופר אנרגיה": "אנו מסכמים רבעון חזק במיוחד במהלכו הגדלנו את ההכנסות ממכירת החשמל בכ-87% בהשוואה לרבעון המקביל, המשכנו את תנופת ההקמות והחיבורים והגענו לפרויקטים מניבים המייצרים EBITDA שנתי בהיקף של 561 מיליון ש"ח, קידמנו באופן משמעותי את פרויקטי החברה הנמצאים בהקמה אשר יחד עם הפרויקטים המחוברים צפויים לייצר הכנסות של כ-1,298 מלש"ח כבר ב-2026, ביצענו סגירות פיננסיות בהיקף של 1.2 מיליארד שקל, חיזקנו את המובילות הגלובאלית בתחומי האגירה והסחר בחשמל, הגדלנו משמעותית את פורטפוליו פרויקטי האגירה וייצור החשמל שהחברה מפתחת וקיבלנו לראשונה דירוג A3 עם אופק יציב מסוכנות מידרוג".

מתחילת השנה ירדה מניית החברה בכ-10% והיא נסחרת כעת לפי שווי שוק של כ-3.1 מיליארד שקל.