לקראת פתיחת שבוע המסחר בוול סטריט - האנליסטים מנתחים

וול סטריט תפתח מחר את שנת 2024 בסנטימנט חיובי - 2023 הייתה שנה טובה לשווקים כאשר הנאסד"ק עלה ב-44.5% וה-S&P 500 ב-24.7%. בחודשים האחרונים העליות התחזקו במקביל לשינוי הסנטימנט מצדו של הפד, וההערכה ששמחזור העלאות הריבית הסתיים וצפווים להיכנס לסייקל הורדות ריבית אפילו כבר בחודש מרץ הקרוב.

מאקרו ארה"ב

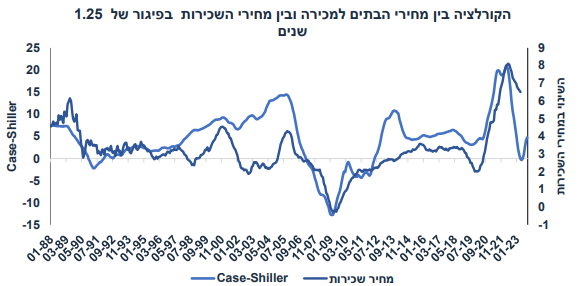

יונתן כץ וכלכלני לידר מתייחסים לשוק הדיור בארה"ב: "כדאי לציין את המשך העלייה במחירי הבתים בארה"ב (Case-Shiller) בשיעור של 0.6% באוקטובר (לאחר 0.7% בספטמבר) ב-4.9% שנה אחורה", כותב כץ. "כידוע, קיימת קורלציה חזקה בין מחירי הבתים לרכישה ומחירי השכירות (אשר נמדדים במדד המחירים לצרכן) בפיגור של 1.25 שנים. אך כן, בחודשים הקרובים צפויה התמתנות במחירי השכירות במדד המחירים לצרכן (עקב ההתמתנות במחירי הבתים במהלך 2022), אך במבט על אמצע 2024 ואילך: צפויה האצה.

יוני פנינג ממזרחי טפחות מתייחס גם לנתוני המכירות הסיטונאיות בארה"ב: "המכירות הסיטונאיות בארה"ב שמרו על יציבות יחסית באוקטובר, ברמה של 668 מיליארד דולר – ירידה של 1.3% לעומת ספטמבר, וירידה מתונה של 0.4% לעומת אוקטובר אשתקד", כותב פנינג. "להערכתנו, במידה רבה לאור הציפייה להאטה, בהתאם לחששות במדדי אמון הצרכנים במהלך החודש, רמות המלאים הסיטונאיים איבדו 0.4% במהלך החודש, ל-897 מיליארד. זה שם את יחס המלאי למכירות על 1.34 – גבוה מהחודשים הקודמים, אבל נמוך באופן בולט בראייה היסטורית, ולהערכתנו, נתון אשר ימשיך למתן את האינפלציה במוצרים הסחירים, בחודשים הקרובים.

האם הריבית אכן תרד מהר כמו שמעריכים?

בבנק הפועלים יותר סקפטיים לגבי סייקל מהיר של הורדות ריבית: "בתחילת 2023 היו את כל הסיבות להניח שהכלכלה העולמית עומדת בפני מיתון", כותבים בבנק הפועלים. "המלחמה באירופה גבתה מחיר כבד, האינפלציה הייתה גבוהה והמדיניות המוניטרית מרסנת. התחזית לא התממשה, וארה"ב צפויה אפילו לרשום צמיחה גבוהה יחסית0. קונצנזוס ההערכות כעת מניח ששנת 2024 תאופיין בנחיתה רכה של ארה"ב, שיפור קל בגוש האירו, ואפילו התאוששות של סין והימנעות ממשבר פיננסי.

בד בבד האינפלציה צפויה להמשיך להתמתן בעולם. אם תחזית הקונצנזוס תתאמת יהיה זה ניצחון ענק של הבנקים המרכזיים שהצליחו להכניע את האינפלציה ללא יצירת מיתון. ה-OECD עדכן את תחזיות הצמיחה בנובמבר והוא צופה שקצב הצמיחה של הכלכלה הגלובלית יואט מכ-2.9% ב-2023 ל-2.7% ב-2024. כלכלת ארה"ב שהפתיעה השנה לחיוב עם צמיחה מוערכת של כ-2.4% צפויה להאט לקצב צמיחה של כ-1.5% ב-2024. הצמיחה בגוש האירו התמתנה ב-2023 לשיעור נמוך של כ-0.6% וצפויה לעלות רק במעט לכ-0.9% ב-2024. הצמיחה בסין צפויה להסתכם בכ-5.2% השנה ולהתמתן מעט ב-2024 לכ-4.7%".

האם ה-S&P 500 שוב ישבור שיאים?

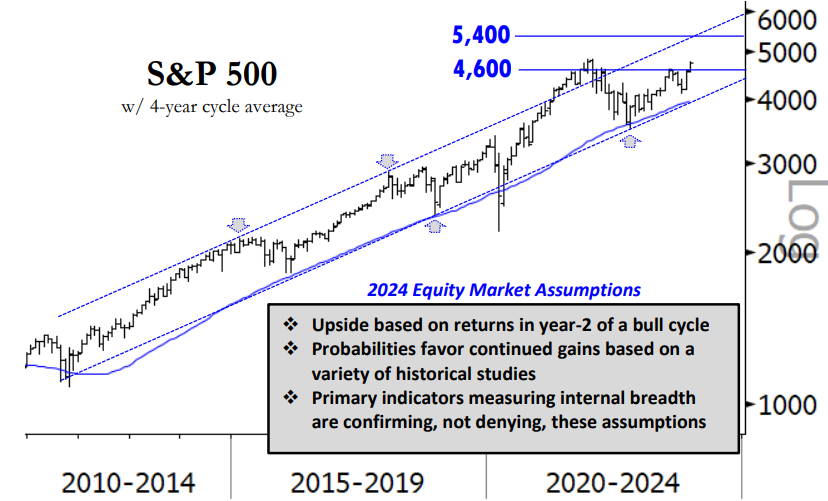

מדד המניות המוביל בוול סטריט הגיע השנה לשיא חדש כאשר הגיע לרמה של 4,781 נקודות בסיס, לעומת השיא הקודם שעמד על 4,766 נקודות בסיס. אורי ואלד מאופנהיימר סבור שב-2024 המדד שוב ישבור שיא ויגיע עד לרמה של 5,400 נקודות - כלומר עלייה של 13.2%.

- 3.בחשתם אמש המשך עליות ועוד שטויות.. (ל"ת)לאתר 02/01/2024 16:27הגב לתגובה זו

- 2.חביב 01/01/2024 21:38הגב לתגובה זומרוב האם והאם זה אומר חד משמעית שיהיו ירידות בבורסה של ארצות הברית אבל מה זה בכלל מעניין העיקר שאצלינו היא עולה ועולה יום יום כי ידוע שאצלינו תמיד חושבים הפוך על הפוך

- 1.מומחה 01/01/2024 20:34הגב לתגובה זואכזרית