בתשקיף ה-IPO ובדוחות 2021 של מימון ישיר היו טעויות חשבונאיות - בהמשך החברה תיקנה

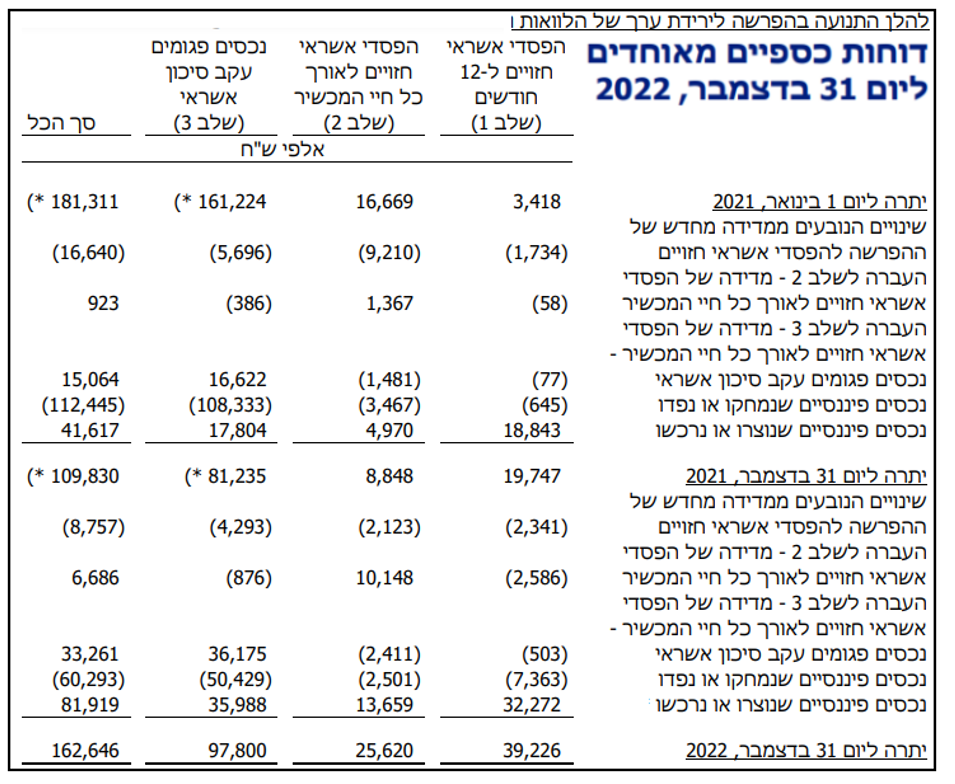

הביאורים לדוחות הכספיים לשנת 2022, שפרסמה מימון ישיר ביום ראשון, זימנו לנו הפתעה נעימה - טבלת נתונים בפורמט שטרם נראה כמוהו בדוחות כספיים של חברות אשראי חוץ בנקאי בישראל. בתוך הטבלה מצאנו הפתעה נוספת: נתונים המתייחסים לשנת 2021 שכלל לא הופיעו בדוחות הכספיים לשנת 2021. הנה הטבלה החדשה, המוצגת תחת הכותרת "התנועה בהפרשה לירידת ערך הלוואות":

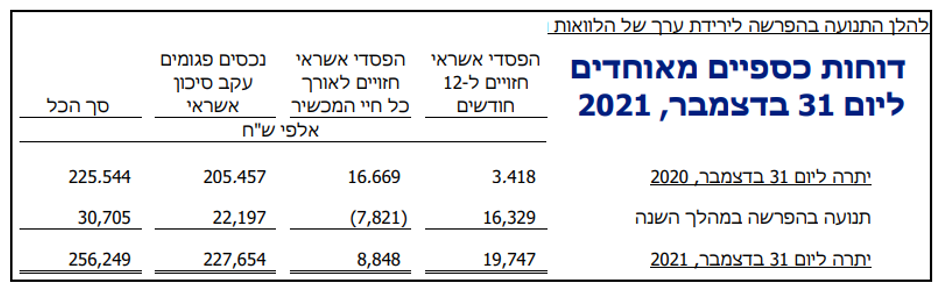

אגב, השם הרשמי של "ההפרשה", אינו הפרשה לירידת ערך, אלא הפרשה להפסדי אשראי. הנה הטבלה המקבילה בדוחות שנת 2021:

כעת, הביטו בטבלה המקורית בדוח 2021 - למשל במספר השלילי 7,821. המספר הזה אינו "תנועה", כפי שהוא מתואר בכותרת הטבלה, אלא הפרש אריתמטי בין יתרת הסגירה ויתרת הפתיחה של ההפרשה. הטבלה החדשה מחליפה את המספר הזה בחמש תנועות של סכומים שנכנסו או יצאו מחלק תיק האשראי, שהטבלה החדשה מכנה "שלב 2".

הטבלה בפורמט שנת 2021 המצומצם, שבו 4 סכומים המכונים "תנועה" - אלה שמייצגים למעשה הפרש אריתמטי, קישטה גם הדוחות הכספיים לשנת 2020 וגם את הדוחות הכספיים שנכללו בתשקיף ההנפקה הראשונה לציבור מאוגוסט 2020.

שלושה חודשים לאחר פרסום אותו תשקיף, הבעתי את דעתי כאן בביזפורטל, כי טבלת ההפרשים המצומצמת שבתשקיף אינה מצייתת להוראות הגילוי ב-IFRS. הבאתי גם תמונות של טבלאות מדוחות כספיים של חברות אשראי חוץ בנקאיות באוסטרליה ובקנדה המצייתות להוראות הגילוי.

אתם יכולים לראות שסיווג התנועות בטבלה החדשה בדוח 2022 של מימון ישיר דומה מאד לסיווג אחת הטבלאות האלה. התגובה של מימון ישיר לאותו טור דעה, הייתה כי הדוחות הכספיים שבתשקיף "ערוכים על פי כל כללי החשבונאות המקובלים ונבדקו ואושרו על ידי כל הגופים המוסמכים הרלוונטיים".

- חלל תקשורת: הרווח עלה, אבל ההכנסות ירדו ב-21% וה-EBITDA נחתך בשליש

- סנונית חיובית ראשונה מדוחות חברות השבבים: אונסמי צופה צמיחה חזקה

"הגופים המוסמכים" הם רואי החשבון המבקרים, שחיוו דעתם על נאותות הדוחות הכספיים שבתשקיף, ורשות ניירות ערך שנתנה היתר לפרסום התשקיף. מי משני גופים אלה הכיר בטעותו, ומדוע החליט דווקא עכשיו כי מימון ישיר חייבת להתחיל לציית להוראות הגילוי ב-IFRS הנוגעות ל"תנועה" בחשבון ההפרשה? על כך, ועל מה ניתן ללמוד מנתוני התנועה ב-2021 ו-2022, אכתוב בהזדמנות אחרת.

היום אתמקד בטעות אחרת בדוחות הכספיים לשנת 2021 ודרומה (גם אלה שנכללו בתשקיף). זוהי לא טעות של החסרת מידע שגילויו נדרש בתקני חשבונאות, אלא טעות בחישוב סכומים באופן שונה מזה המוגדר בתקני חשבונאות. מימון ישיר סימנה חלק מהשלכות הטעות הזו בארבע כוכביות בטבלת התנועה החדשה שבתמונה לעיל. מימון ישיר מכנה את שינוי הסכומים שהודבקה להם כוכבית כ"סיווג מחדש", אבל לדעתי מדובר באי ציות בוטה להוראות ה-IFRS, שיש לו השלכות משמעותיות על יחסים פיננסיים, בשימוש חברת הדירוג מידרוג. אז ללא הקדמות נוספות הנה הסיפור המסתתר מאחורי הכוכביות.

לפני כעשרה חודשים, ב-18 במאי אשתקד, מידרוג העלתה את הדירוג של 5 סדרות אג"ח סחירות שהנפיקה מימון ישיר, כמו גם את "דירוג מנפיק", של מימון ישיר עצמה. בדוח הדירוג, התומך בהעלאה האמורה, התייחסה מידרוג לחמישה יחסים פיננסיים, או מדדים, המסייעים בניתוח סיכון אשראי, איכות תיק האשראי ומגמות בהם. הנה חמשת היחסים הפיננסיים, כפי שהם מתוארים באותו דוח דירוג, לצד הערכים שחישבה מידרוג עבור שנת 2021 (או סופה):

כל אחד מחמשת המדדים מוכר וידוע. אנליסטים, מדרגי אשראי, וגם רגולטורים האמונים על יציבות הבנקים, עוקבים דרך קבע אחר קומבינציה זו או אחרת של החמישה.

- טאואר מכה את התחזית - המניה מזנקת

- "לא העלינו מחירים - מכרנו יותר פריטים": ענת בוגנר מסבירה את הצמיחה בדלתא מותגים

על אף שיש לי השגות על האופן שבו מחשבת מידרוג את המדדים הנ"ל עבור מימון ישיר (היא מערבבת בין הלוואות המוחזקת כהשקעה לבין הלוואות המיועדות למכירה לבין הלוואות שאינן על המאזן אך מימון ישיר ערבה לפירעונן), בטור היום אני זורם עם אופן החישוב של מידרוג.

שישה ימים בלבד לאחר פרסום דוח העלאת הדירוג, פרסמה מימון ישיר את דוחות הרבעון הראשון לשנת 2022. ושם, בבאור 7, היא סיפרה כי "החברה סיווגה מחדש" יתרות מסוימות "ללא השפעה על הרווח או הפסד".

לדעתי, שאותה אנמק בהמשך, לא מדובר כאן ב"סיווג מחדש", אלא בתיקון טעות חשבונאית לכל דבר ועניין. הטעות, בחירה במדיניות חשבונאית שאינה מקיימת את הוראות ה-IFRS, קיימת בכל אחד ואחד מהדוחות הכספיים שפרסמה מימון ישיר כחברה ציבורית עובר לדוח שנת 2021, כמו גם בדוחות הכספיים שנכללו בתשקיף ההנפקה הראשונה לציבור.

הטעות החשבונאית המתמשכת שביצעה מימון ישיר (המתוארת בהמשך), אמנם לא השפיעה על מספרים בדוח רוו"ה ובמאזן, אבל היא השפיעה על מספרים חשובים שה-IFRS מחייב לגלותם, כגון יתרת ההפרשה להפסדי אשראי חזויים. המספרים שתוקנו משמשים כמונה או כמכנה בחמשת היחסים הפיננסיים שמידרוג בוחנת.

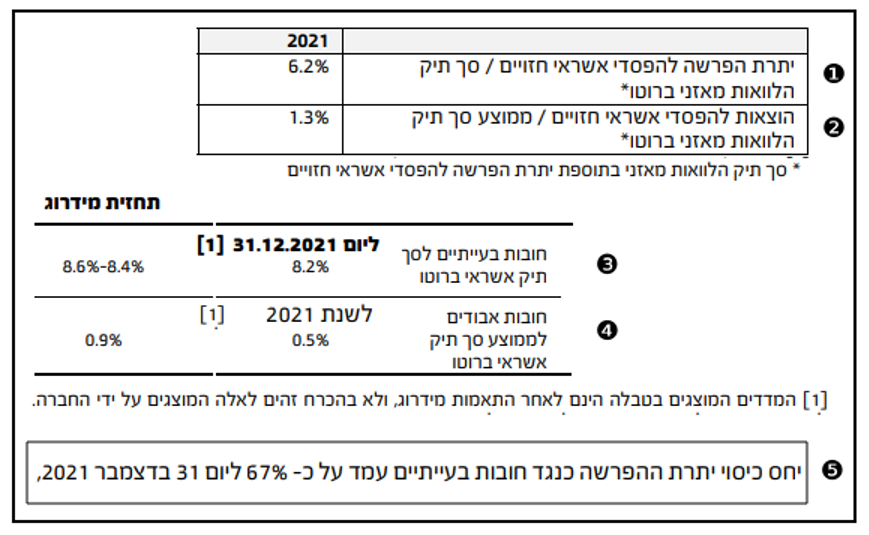

על חלק מחמשת המדדים, הטעות השפיעה מהותית; בשנת 2021, אפילו דרמטית. כך למשל, בקשר עם המדד הרביעי בתמונה לעיל, "חובות אבודים לממוצע סך תיק אשראי ברוטו", ציינה מידרוג בדוח ה-18 במאי, כדלקמן:

"אנו בוחנים את שיעור החובות האבודים לממוצע סך הלקוחות ברוטו והסכמי השת"פ, אשר עמד על כ-0.5% בשנת 2021. … בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים שיעור חובות אבודים לממוצע סך הלקוחות ברוטו והסכמי השת"פ של כ-0.9%... שיעורים אלו הולמים ביחס לדירוג ומהווים גורם תומך לאיכות תיק האשראי של החברה".

אבל, על בסיס המידע המתוקן (שמימון ישיר חשפה 6 ימים לאחר דוח הדירוג), היחס הזה בשנת 2021 עומד על כ-2.7% (ראו חישוב בהמשך), כלומר פי 5 (!!!) מהערך שחישבה מידרוג במקור ופי 3 ממה שצפתה לשנים 2023-2022. שיעורים מתוקנים אלה, כך נראה (הסבר בהמשך), אינם "הולמים ביחס לדירוג".

היה ניתן לצפות כי בעקבות פרסום הנתונים המתוקנים לשנת 2021, מידרוג תוציא דיווח כלשהו עם חישוב מתוקן של חמשת היחסים הפיננסים וניתוח מעודכן שלהם (גם אם היא סבורה שלתיקון הפרמטרים החשבונאיים אין השפעה של ממש על הדירוג). אבל, זה עדיין לא קרה. מאז הודעת מימון ישיר על הטעויות שנפלו בדוחות 2021 ודרומה, מידרוג פרסמה מספר אשרורים לדירוג שקבעה בדוח ה-18 במאי, ובאף אחד מהם לא התייחסה לחמשת המדדים.

לפני שממשיכים, תזכורת קצרה למושגי יסוד

כדי שכולנו נבין את ההתרחשויות, תזכורת קצרה למושגי יסוד. יתרה "ברוטו" של תיק היא, פחות או יותר, היתרה הבלתי מסולקת של תיק ההלוואות ליום המאזן, לפי לוח סילוקין. מכיוון שמטבע הדברים לא כל ההלוואות בתיק ייפרעו כמובטח, ומכיוון שלפי כללי חשבונאות מקובלים תיק הלוואות נמדד במאזן לפי סכומים הצפויים להיפרע, הערך המאזני של תיק ההלוואות אינה היתרה הברוטו, אלא היתרה ברוטו בניכוי הפרשה להפסדי אשראי חזויים, או בקיצור "הפרשה". (יתרת ההפרשה היא המונה במדד הראשון והחמישי של מידרוג. יתרות ברוטו משמשות כמכנה בארבעת המדדים הראשונים, כאשר במדד השני והרביעי, מידרוג מוסיפה להן יתרות של הלוואות חוץ מאזניות מסוימות שמימון ישיר ערבה לפירעונן).

ההפרשה להפסדי אשראי במאזן מוקמת ומעודכנת כנגד ההוצאה להפסדי אשראי, שהיא שורה חשובה בדוח רוו"ה (המשמשת כמונה במדד השני לעיל).

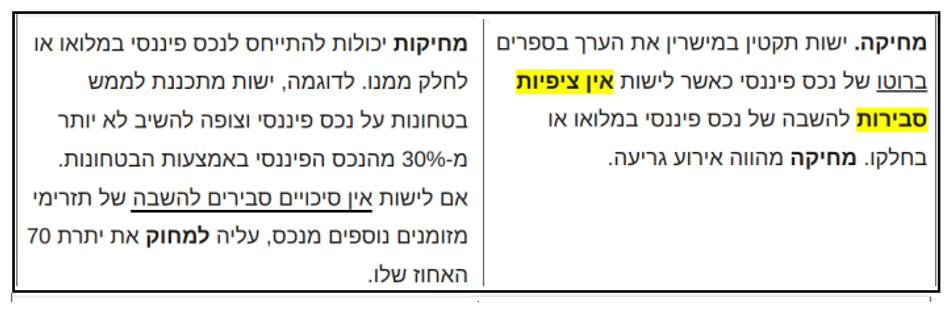

פרט להפרשה להפסדי אשראי חזויים ולהוצאה בגין הפסדי אשראי, קיים פרמטר שלישי חשוב, והוא "מחיקות" (באנגלית: "charge-offs" או "write-offs"). קיימת נקודת זמן מסוימת, שבה, כתוצאה מכניסת הלוואה לפיגור עמוק, או כתוצאה מהתרחשות אירוע אשראי מצער אחר, ניתן לומר בביטחון סביר כי סיכויי הגבייה הידרדרו באופן חריף. כללי חשבונאות מקובלים אינם מגדירים במדויק את נקודת הזמן הזו, אבל דורשים להסיר מהמאזן כל זכר להלוואה שמגיעה לנקודת הזמן הזו.

מחיקה, אם כך, היא גריעה של יתרת ברוטו מהדוחות הכספיים. במקביל למחיקת היתרה ברוטו, יש לגרוע, כמובן, את יתרת ההפרשה הספציפית בגינה מההפרשה להפסדי אשראי חזויים.

כפי שמייד נראה, דחייה עקבית ומופרזת בביצוע מחיקות, מעבר לנקודת הזמן הנ"ל, גורמת לעיוותים במדדים מהסוג שמחשבת מידרוג, ובמיוחד במדד הראשון והרביעי בתמונה לעיל.

הוראות ה-IFRS בקשר עם "מחיקות"

הנה כלל המחיקה הקבוע ב-9IFRS, כפי שהוא מנוסח בתרגום הרשמי של המוסד הישראלי לתקינה חשבונאית:

כלומר, ה-IFRS מחייב לבצע מחיקה בנקודת הזמן שבה "ציפיות סבירות" לפירעון הלוואה, או חלק ממנה, התפוגגו. במגזר הרכב של מימון ישיר, מחיקה מתייחסת רק לחלק מיתרת ההלוואה, כלומר להפרש בין יתרת הברוטו לבין שווי המימוש הצפוי של הרכב המשועבד.

כדי ליישם את כלל המחיקה הקבוע ב-IFRS, חברה כמו מימון ישיר חייבת לגבש נוהל לזיהוי נקודת הזמן שבו "ציפיות סבירות" לגבייה אובדות. נוהל כזה הינו "מדיניות חשבונאית" לכל דבר ועניין. כך, על פי 7IFRS:

"ישות תסביר [לקוראי הדוחות הכספיים] את מדיניות המחיקה שלה, כולל הסימנים לכך שאין ציפייה סבירה להשבה…".

סימן נפוץ "שאין ציפייה סבירה להשבה" שניתן לו גילוי בדוחות של חברות מימון מעבר לים הוא עמוק פיגור מסוים, למשל 120 יום בדוחות של Axis Auto Finance הקנדית.

ה-IFRS גם מבקש מתן גילוי אודות חובות שנמחקו "אך עדיין כפופים לפעילות אכיפה". כידוע, גביית חובות שנמחקו בתקופות קודמות – אירוע המכונה recovery – הינו דבר שבשגרה. סך המחיקות בניכוי סך הרקברי מכונה "מחיקות, נטו".

"מחיקות" במתודולוגיית הדירוג של מידרוג

במדריך שכותרתו "דירוג חברות מימון - דוח מתודולוגי", מסבירה מידרוג כי על אף הכינוי הארכאי שהדביקה ליחס הפיננסי הרביעי לעיל, המונה שלו הוא "מחיקות":

“חובות אבודים" הוא מונח ארכאי שאינו קיים בתקינה החשבונאית. זהו סלנג ישן נושן שאנשים שונים עושים בו שימוש לתיאור פרמטרים שונים, שאינם בהכרח מחיקות. ראוי לציין כי הדוח המתודולוגי של מידרוג מבוסס על דוח מתודולוגי דומה של Moody's (המחזיקה ב-51% מהבעלות במידרוג), שבו היחס הפיננסי הנ"ל מכונה Net Charge-Offs / Average Gross Loans. לכן, אין שום סיבה שבעולם שמידרוג לא תכנה את היחס הזה "מחיקות נטו / ממוצע סך תיק האשראי ברוטו".

בכל מקרה, מעבר לים, לרבות בדוחות של מודי'ס, היחס הזה מכונה בקיצור net charge-off rate, או בקיצור של הקיצורcharge-off rate . בהתאם, אקרא לו כאן "שיעור המחיקות".

הטעות החשבונאית של מימון ישיר ותיקונה

בדוחות הכספיים שנכללו בתשקיף ה-IPO באוגוסט 2020, כמו גם בדוחות המבוקרים לשנת 2020 ולשנת 2021, הצהירה מימון ישיר על מדיניות מחיקות, כדלקמן:

"החברה מוחקת מהספרים, הלוואות אשר לפי יועציה המשפטיים, כלו סיכויי הגביה שלהן"... "החברה אינה מוחקת חובות [] מספריה, אלא לאחר מספר שנים מכניסת ההלוואה לכשל, עם מיצוי כלל הליכי הגביה הרלוונטיים".

על פניה, זו מדיניות מחיקות שמפרה באופן בוטה את כללי ה-IFRS. ברור לכל, כי נקודת הזמן שמימון ישיר הגדירה, קרי זו שבה "כלו סיכויי הגבייה" (ועל כן "מוצו כלל הליכי הגבייה הרלוונטים") היא נקודת זמן מאוחרת מנקודת הזמן המוגדרת ב-IFRS, קרי נקודת הזמן שבה "ציפייה סבירה" לגבייה אבדה.

הטעות הזו של מימון ישיר בהכרח מנפחת את יתרת הברוטו של ההלוואות, שהרי בכל תאריך מאזן קיימת יתרה מסוימת של הלוואות שמצד אחד עדיין לא "כלו סיכויי הגבייה" שלה, אך מצד שני כבר לא קיימת "ציפייה סבירה" לגבייתה. הטעות הזו של מימון ישיר מנפחת גם את יתרת ההפרשה, שהרי מטבע הדברים היא כוללת הפרשות ספציפיות כבדות בגין יתרות ברוטו שאין "ציפייה סבירה" לגבייתן.

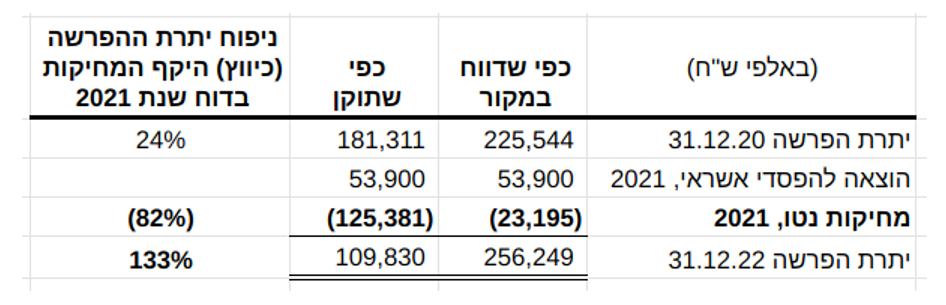

כאמור, רק בדוחות הרבעון הראשון 2022 הודתה מימון ישיר בטעות החשבונאית ותיקנה מספרים שנכללו בדוח שנת 2021. אגב כך, היא חשפה את היקף ניפוח ההפרשה ואת היקף כיווץ המחיקות בדוח שנת 2021:

הסיבה לכך שהטעות לא השפיעה על ההוצאה להפסדי אשראי, כפי שמסבירה מימון ישיר, היא כי עבור "יתרות אשראי בגינן אין ציפיות סבירות להשבה" בוצעה בעבר "הפרשה להפסדי אשראי על מלוא [היתרות]". זה נכון, אבל, מפאת השפעתה המשמעותית על היחסים הפיננסים המשמשים את מידרוג, אין בזה כדי להפחית מחומרת הטעות.

השפעה הטעות על מדדי מידרוג

טעות מהסוג שביצעה מימון ישיר משפיעה על כל חמשת המדדים. אבל, בין השאר, היא מעוותת במיוחד את המדד הראשון והרביעי.

מצד אחד, יתרת ההפרשה אמורה לשקף הפסדי אשראי החזויים להתממש בעתיד (בגין התיק הקיים). דחיית ביצוע מחיקות מניבה כמות מופרזת של "הפרשות מלאות" (בלשונה של מימון ישיר) ועל כן מנפחת את יתרת הפרשה בהפסדים שהתממשו בעבר. כפועל יוצא, דחייה בביצוע מחיקות מנפחת את היחס הפיננסי הראשון, המכונה יחס כיסוי, שבו יתרת ההפרשה היא המונה.

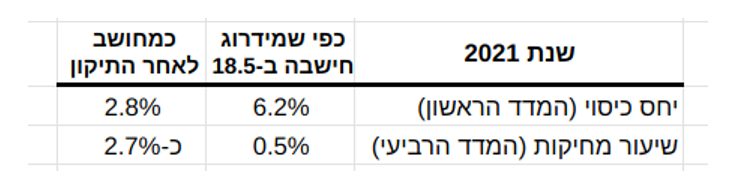

השפעת הטעות החשבונאית של מימון ישיר על המדד הראשון בתמונה לעיל הינה דרמטית למדי. בדוח האמור ציינה מידרוג כי יחס הכיסוי עמד ביום 31.12.21 על כ-6.2%. לאחר התיקון, צנח יחס הכיסוי לכ-2.8%.

האם לדעת מידרוג, גם לאחר שנחתך בלמעלה מ-50%, יחס הכיסוי גבוה דיו כדי לשקף יתרת הפרשה מספקת לספיגת הפסדי אשראי שיתממשו בפועל?

מצד שני, דחייה מתמשכת בביצוע מחיקות, במיוחד כאשר היקף תיק האשראי נמצא בצמיחה, גורמת לכיווץ במדד שיעור המחיקות ולהערכת חסר של "רמת סיכון האשראי המגולמת בפלח הלקוחות של המנפיק", בלשונה של מידרוג בדוח המתודולוגי שלה.

מכיוון שתיקון הטעות החשבונאית הגדיל את המונה של מדד שיעור המחיקות בפי 5.4 והקטין את המכנה בשיעור קטן, הרי שהתיקון הקפיץ את שיעור המחיקות לשנת 2021 מ-0.5%. לכ-2.7%. כזכור, מידרוג כתבה כי שיעורים של חצי אחוז עד אחוז "הולמים ביחס לדירוג" שהעניקה, אבל האם גם שיעור של 2.7% הולם את "דירוג מנפיק" שהעניקה מידרוג למימון ישיר בחודש מאי 2022 ואישררה אותו לאחרונה בינואר 2023?

על פי הדוח המתודולגי שהוזכר לעיל (עמ' 15), יתכן שלא. וזו סיבה מספיק טובה לדרוש ממידרוג התייחסות פומבית ופורמלית לתיקון הדוחות של מימון ישיר.

מחברת מימון ישיר נמסר בתגובה:

"חברת מימון ישיר נוקטת במדיניות גילוי נאות תקינה בעריכת דוחותיה הכספיים המאפשרת למשקיעים להבין היטב את עסקיה. דוחות אלה ערוכים על פי כל כללי החשבונאות המקובלים ואושרו על ידי כל הגופים המוסמכים הרלוונטיים."

- 5.חשבונאי 22/03/2023 22:29הגב לתגובה זוכבודו, מדובר בחברה די קטנה. רמת הגילוי שאתה מצפה לה עולה לא מעט כסף. איזה בעל שליטה בחברה בגודל של מימון ישיר מוכן להשקיע כסף זה - תשובה בודדים שחוטפים ביקורת.

- היא בכלל לא קטנה, זאת חברה של מיליארדים (ל"ת)סמי 23/03/2023 09:42הגב לתגובה זו

- 4.עניין של זמן עד שהחברה תקרוס בשל אי יכולת לגבות חובות (ל"ת)Lol 22/03/2023 12:18הגב לתגובה זו

- 3.תודה על טור מצוין (ל"ת)אבי 21/03/2023 09:43הגב לתגובה זו

- 2.רוני 21/03/2023 09:27הגב לתגובה זולצערי הרמה של הרו"ח כיום כל כך נמוכה שאין להם מושג מה הם עושים, ככה זה שלומדים במקומות ירודים כמו אונו ורופין.

- 1.רוני 21/03/2023 09:03הגב לתגובה זושמתעסקות בנכיונות צד ג והלוואות סולו ללא בטוחות. יש חברות מסודרות שעובדות בתיק אשראי שכמעט כולו מגובה בטוחות שם הסיכון נמוך מאוד.