אמיל וינשל ממשיך לעשות צחוק מהמשקיעים

ווישור עברה להפסד; וינשל גייס 85 מיליון ש' לפני שנה על הטיקט של "חברה טכנולוגית-דיגיטלית", עם הכסף רכש את איילון (ממש לא דיגיטל, אבל כנראה עסקה טובה), בינתיים הדיגיטל עבר להפסד; עוד הנפקה שהסבה הפסד כבד למשקיעים

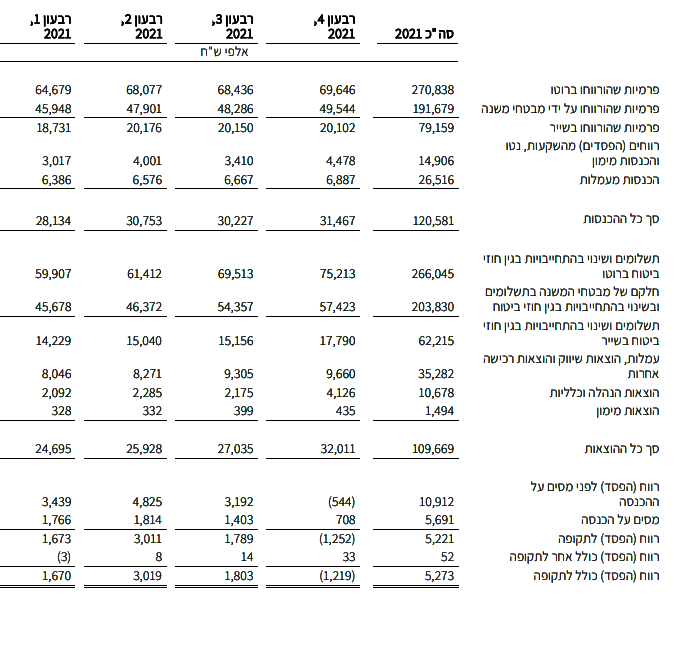

חברת הביטוח "הדיגטילי" ווישור גלובלטק -4.24% , מדווחות אמנם על יציבות בשורת ההכנסות שהסתכמו בכ-31.4 מיליון שקלים ברבעון הרביעי של 2021, קרוב להכנסות ברבעונים הקודמים, אבל איפה הצמיחה המיוחלת? הוצאות החברה ממשיכות לעלות ובעיקר הוצאות למבטחי המשנה. זה היה צפוי. ווישור היא חברת "תיווך" - מבטחת אותנו ומתכסה מול מבטח משנה. בתחילת הדרך, הביזנס הזה טוב גם כי מבטחי המשנה עוזרים וגם בשל הצמיחה, אבל בסופו של זה תיווך, ומבטחי המשנה לא פראייריים.

ההוצאות ברבעון הסתכמו ב-32 מיליון שקל בהשוואה ל-27 מיליון שקל ברבעון 3 של 2021, נציין גם כי הוצאות ההנהלה הוכפלו ברבעון הרביעי והסתכמו בכ-4 מיליון שקלים לעומת כ-2 מיליון שקלים ברבעון 3. גולת הכותרת של דוחות הרבעון הרביעי של 2021 הינה מעבר להפסד כ-1.2 מיליון שקל, לעומת רבעון קודם אז הרוויחה החברה כ-1.8 מיליון שקל.

וינשל מכר לנו את החלום על הביטוח הדיגיטלי כשהחברה הונפקה לפני כשנה. הוא שיווק בהצלחה מאוד גדולה את חברת הביטוח הדיגיטלי שהוא הקים ועומד בראשה שהגיעה תוך 4 שנים לשווי של 470 מיליון שקל - הצלחה ענקית שכולה - תדמית. אגב שימו לב לשווי היום שנאמד ב-290 מיליון שקל. הלך החלום?

וינשל לקח את הכסף בהנפקה ורכש חבת ביטוח מסורתית, לא דיגיטלית. את איילון. הוא עשה סיבוב טוב, אפילו מדהים, הוא עשה קאמבק לחברת ביטוח רגילה, כי אולי הוא הבין שאין בעצם יתרון גדול בלהיות דיגיטלי - גם מגדל, כלל, הפניקס, הופכות לדיגיטליות. הבעיה שבינתיים - המשקיעים מופסדים. אז כתבנו שוינשל עושה צחוק מהמשקיעים והנה הוא עושה זאת שוב - עם הפסדים בדיגיטל.

אז כן, איילון יכולה להיות עסק מצוין. אבל העסק של וינשל רווחי יותר - תמכרו לציבור משהו מפתה, קבלו כסף, תקנו בכסף הזה משהו אמיתי, בינתיים המחיר של המניות יורד, אז מה - יש לכם שליטה בעסק איתי. כפיים.

המשקיעים הפסידו מאז ההנפקה 40% וזאת למרות שעסקת איילון נראית כאמור עסקה טובה. אולי זה חוסר אמון, אולי זה הידיעה שמכרו להם "דיגיטל" והם התעוררו עם עסק "מסורתי". ווישור לא לבד. גם חברת הביטוח הדיגיטלי השנייה שנסחרת כאן והנפיקה לפני כשנה דיווחה על הפסדים ברבעון הרביעי וגם היא הסבה הפסדים למשקיעים מאז ההנפקה - כ-45% (לדוחות החלשים של ליברה)

הנה התוצאות של ווישור בארבעת הרבעונים של 2021: בשנה כולה הרוויחה החברה 5.3 מיליון שקל, אבל ברבעון האחרון הפסידה 1.2 מיליון שקל, וזאת בניגוד לרבעון השלייש שבו הרוויחה 1.8 מיליון שקל, לרבעון השני בו הרוויחה 3 מיליון שקל והרבעון הראשון בו הרוויחה 1.7 מיליון שקל.

- 6.שחר 31/03/2022 20:53הגב לתגובה זורציתי לקבל הצעה על ביטוח רכב. באתר שלהם זה לפי לוחית רישוי. הכנסתי. כתב שאין לי מערכות מיגון למרות שיש לי. אין אפשרות לערוך! פניתי אליהם בווטסאפ עם הודעה ארוכה וביקשתי הצעת מחיר. ענו לי במילה אחת: *6835. מה אתם דפוקים? תוך דקה חידשתי אצל הפניקס דרך המייל וזהו. ווישור החברת ביטוח הכי פחות דיגיטלית שנתקלתי בה.

- 5.אתם שורררר? לא כל כך שורררר (ל"ת)אלון הכפר 31/03/2022 18:28הגב לתגובה זו

- 4.לא מזכירים שגם את זה הנפיק עופר גרינבאום? (ל"ת)אודי 31/03/2022 17:38הגב לתגובה זו

- 3.מי המשקיעים? האם הפנסיה שלנו מושקעת בזבל הזה? (ל"ת)8 31/03/2022 13:59הגב לתגובה זו

- 2.מניף 31/03/2022 11:38הגב לתגובה זוומאז ההנפקה היא רק יורדת . המשקיעים קונים זבל יקר ומוכרים בזול מה שיקר. תת רמה של משקיעים

- 1.רמי 31/03/2022 11:38הגב לתגובה זומה יהיה איתכם ביזפורטל, הלוואי שהייתם מבינים בדברים שאתם כותבים