UBS הורידו את מחיר היעד למניית בזק, אבל עדיין שוריים עליה

ב-UBS, הבנק הפרטי הגדול בעולם שוריים על חברת בזק -0.84% . כמה שוריים? בבנק נתנו למניה מחיר יעד של 4.6 שקלים, שמהווים 36% אפסייד על מחיר השוק הנוכחי. אמנם ב-UBS הורידו את מחיר היעד מ-4.8 שקל, אבל סבורים שם שעם פרויקט הסיבים הצובר תאוצה, ובהינתן והרוח הגבית ממשרד התקשורת תימשך, יחד עם חזרה למדיניות חלוקת דיבידנדים, המניה צפויה ליהנות מתנאי השוק הנוכחיים.

"בזק החלה לפרוש סיבים ב-2013 והגיעה ל-60% מהבניינים ב-2016", כתבו בבנק. "5 שנים והרבה רגולציות אחר כך, המובילה הישראלית מוכנה להשיק את המוצר במיליון בתי אב עד סוף השנה ועם עלייה פוטנציאלית של 38-46% מההכנסות הממוצעות ללקוח (ARPU) מהלקוחות שיעברו לשירות החדש", כתבו ב-UBS.

"במקרה של מניית בזק תמיד תהיה מידה של תנודתיות, אבל אנחנו מאמינים שזה רגע מרכזי בהיסטוריה של החברה, בתקופה שבה גם המובייל והטלוויזיה מתייצבים וכל הקבוצה עושה שינוי לטובה", המשיכו.

"אנחנו ממשיכים לראות פוטנציאל משמעותי בטווח הזמן הבינוני להעלאת הדירוג של הקבוצה ונותנים לה המלצת קנייה ומחיר יעד של 4.6 שקלים", הוסיפו וכתבו כי להערכתם, ה-EBITDA של החברה ירד למכפיל של 1.6 עד סוף השנה ממכפיל של 2.5 היום.

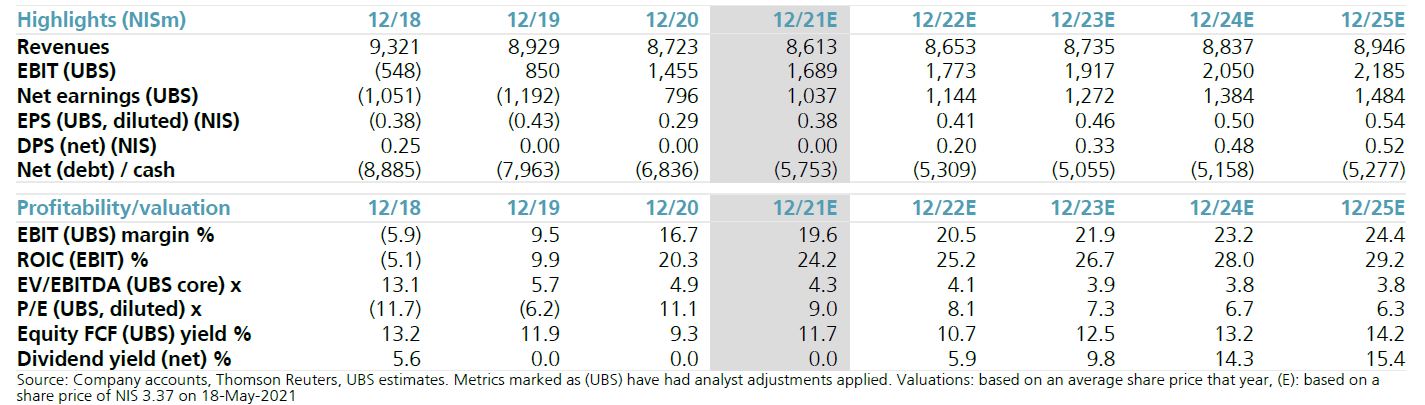

קרדיט: UBS