אפי נכסים צופה NOI של מיליארד שקל

אפי נכסים אפי נכסים 3.48% מדווחת על רווח של 74.3 מיליון שקל ברבעון הראשון, לעומת רווח של 50 מיליון שקל ברבעון המקביל אשתקד, גידול של כ-49%. ה- NOI (חלק החברה) הסתכם ברבעון הראשון ב-144 מיליון שקל לעומת 132.5 מיליון שקל אשתקד, גידול של 9%. הגידול, על פי הנהלת החברה נובע בעיקר משיפור בביצועי הקניונים על רקע היחלשות השפעת מגפת הקורונה יחד עם השלמת פרויקטים במהלך 2021 שהשפעתם החלה לבוא לידי ביטוי השנה. העלייה קוזזה בחלקה כתוצאה מהשחיקה הגדולה של שער האירו ביחס לשנה שעברה. החברה מעריכה שעם השלמת האכלוס של מספר פרויקטים שהסתיימו לאחרונה (וטרם הניבו באופן מלא ברבעון הראשון של השנה) צפוי ה-NOI להגיע לקצב שנתי של כ-660 מיליון שקל. כמו כן, מוסרת הנהלת החברה כי על פי הפרויקטים בצבר, היא תגיע ל-NOI שנתי של 959 מיליון שקל.

ה-FFO ברבעון הראשון הסתכם ב-75 מיליון שקל, לעומת 60 מיליון אשתקד, גידול של כ- 24%. החברה מעריכה שעם השלמת האכלוס של מספר פרויקטים שהסתיימו לאחרונה (וטרם הניבו באופן מלא ברבעון הראשון של השנה) צפוי ה-FFO להגיע לקצב שנתי של 372 מיליון שקל. עם השלמתם של הפרויקטים שהחברה מקימה בימים אלה צפוי ה-FFO להגיע לקצב שנתי של 608 מיליון שקל.

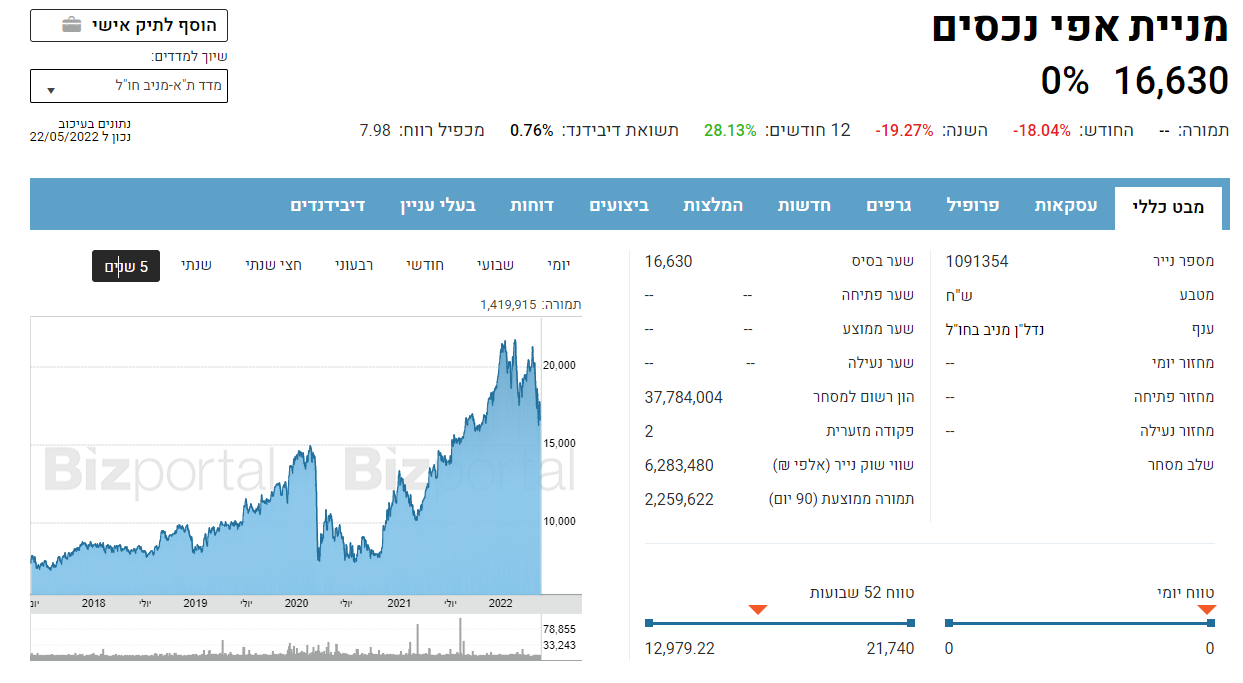

מניית אפי נכסים ירדה 25% בחודש האחרון על רקע הירידות בעיקר בתחום הנדל"ן בבורסה בת"א. עם זאת, ב-12 החודשים האחרונים היא עדיין בטריטוריה חיובית של כ-28%. הקליקו למידע נוסף:

הנהלת אפי מדווחת כי לראשונה מאז החלה מגפת הקורונה לפני למעלה משנתיים עלה בחודש אפריל הפדיון בקניוני החברה ברומניה ביחס לחודש אפריל 2019 ב-6.5%. זה כמובן הישג, אבל השאלה האם החברה תצליח לדלג על המשבר בשווקים והחלחול שלו לכלכלה הריאלית.

על רקע התוצאות ברבעון, אמר אבי ברזילי, מנכ"ל החברה: "עם התפוגגות מגפת הקורונה אנחנו עדים לחזרה לשגרה בפעילות הקניונים של החברה ועלייה בפדיונות ביחס לשנת 2019 כאשר לאחרונה חתמנו על הסכם עם ענקית האופנה הבינלאומית פריימרק אשר צפויה לפתוח חנות ענק בקניון קוטרוצ'ן. במקביל המלחמה באוקראינה דוחפת את שוק המגורים להשכרה במדינות הסמוכות וההשפעה ניכרת בבירור בפולין ובצ'כיה שהם השווקים העיקריים של החברה בתחום זה. בכוונתנו להמשיך ולהגדיל את פעילות החברה בתחום הדיור להשכרה. תחום המשרדים ממשיך לשמור על יציבות, חרף אי הוודאות בשווקים כאשר בחודש שעבר הודענו על חוזה משמעותי להשכרת 20 קומות בפרויקט לנדמרק בת"א לענקית טכנולוגיה בינלאומית. אנו ממשיכים במלוא המרץ לקדם את הפרויקטים בהקמה אשר צפויים להגדיל את הפרמטרים התפעוליים משמעותית בשנים הקרובות".

אפי נסחרת ב-6.3 מיליארד שקל, הונה העצמי מסתכם ב-4.9 מיליארד שקל. ביג היא בעלת השליטה בה כאשר לפני כשלוש שנים רכשו ביג ומגה אור את השליטה בחברה ובהמשך ביג הגדילה את חלקה דרך רכישה מבעלי המניות האחרים בעסקה של החלפת מניות ומזומן.

- 1.חברה טובה, סבלנות (ל"ת)דוד 22/05/2022 09:07הגב לתגובה זו