קרנות השתלמות בפברואר - אנליסט בראש, אלטשולר שחם לא מתאוששת

קרנות ההשתלמות הכלליות הפסידו בחודש ינואר כ-1.55% בממוצע. מי הקרנות הטובות והחלשות בינואר ובשנים האחרונות בכלל? בעקבות המשך החולשה עכשיו זה רשמי - אלשטולר איבדה את המקום הראשון בטווח של 5 שנים

אלטשולר שחם אנליסט אקסלנס בית השקעות בתי השקעות גילעד אלטשולר הפניקס הראל ילין לפידות כלל ביטוח מגדל שוקי הון מור בית השקעות מיטב דש מנורה מבטחים קרן השתלמות תשואות

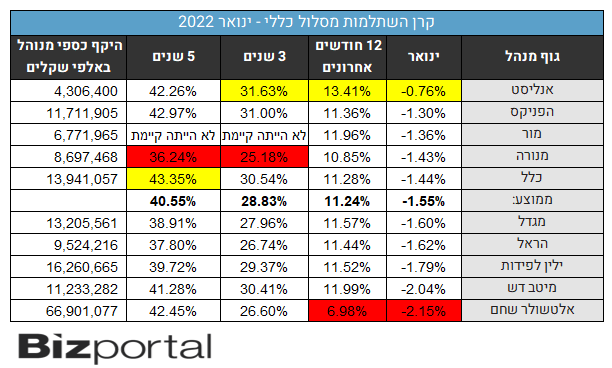

אלטשולר שחם אנליסט אקסלנס בית השקעות בתי השקעות גילעד אלטשולר הפניקס הראל ילין לפידות כלל ביטוח מגדל שוקי הון מור בית השקעות מיטב דש מנורה מבטחים קרן השתלמות תשואות חודש ינואר היה רע בשווקים וזה השתקף בתשואות של קרנות ההשתלמות הכלליות. התשואות היו בממוצע מינוס 1.55%, בעוד בדצמבר התשואה הייתה פלוס 1.83%. בכל שנת 2021 התשואה הסתכמה ב-14.2% - לא להתרגל, זה הרבה מעל הממוצע ההיסטורי. (התשואה השנתית הממוצעת בעשור האחרון היא היא כ-5%).

בולטת לטובה בחודש ינואר היא אנליסט שמובילה גם בטווח של 12 החודשים האחרונים ושל שלוש השנים האחרונות. מנגד, באלטשולר שחם סוגרים את הטבלה ונראה שפברואר גם לא יהיה מרשים. אלטשולר שאיבדה את ההובלה בשנה שעברה על רקע כישלונה בהשקעות בסין, פתחה את השנה בצורה חלשה והיא נפלה גם בדירוגים הארוכים יותר - בדירוג לשלוש שנים היא בין האחרונות בטבלה, וב-5 שנים היא מאבדת החודש באופן רשמי את המקום הראשון והיא כעת השלישית בלבד ועשויה לרדת בחודש הבא גם למקום הרביעי. מי שנוטלת את ההובלה היא כלל עם 43.35%.

פברואר צפוי להיות חלש באלטשולר על רקע הפספוס בטאואר (להרחבה). אנליסט היא המרוויחה הגדולה בעסקת אינטל-טאואר (באופן יחסי כמובן), אלטשולר שנמנעה מהחזקה בטאואר היא המפסידה הגדולה.

ושימו לב לנתון הבא: אלטשולר מהווה כ-40% מהשוק כולו. זה עדיין מרשים אבל רק לפני חצי שנה היא שלטה על 45% מהשוק, כאשר בינואר היקף הנכסים שלה קטן ב-2.5 מיליארד שקל רק במסלול הכללי. כלומר היא מפסידה לא רק בתשואות אלא גם בפדיונות.

לקריאה נוספת:

>>> לתשואות המסלול המנייתי - לחצו כאן

הנה הטבלה המלאה:

עוד בולטות לטובה בחודש ינואר - קרן ההשתלמות של הפניקס וקרן ההשתלמות של מור. מנגד, אחרי שנה מוצלחת, הפעם מיטב דש בתחתית, מה ששוב מוכיח את הטענה שקשה לדעת בטווח הארוך מי יצליח יותר, ולנסות להמר 'מי יהיה מנהל הקרן הטוב בשנה הבאה - נדון לכישלון. בטווח של 5 שנים מובילה כלל, ואחרונה בטבלה - מנורה.

שוק קרנות ההשתלמות מנהל כ-320 מיליארד שקל, ומהווה מעל ממחצית שוק הגמל כולו. קרנות ההשתלמות נהנות מהקלות רבות במיסוי, מדובר על מענק של המדינה לעובדים שמקבלים קרן השתלמות. מאחר שמדובר במוצר כל כך אטרקטיבי, עם ביקושים גבוהים, אין גם תמריץ גדול לגופים המוסדיים להילחם על דמי הניהול. דמי הניהול במוצר הזה הם גבוהים 0.6-0.9% - זה מבטא את היתרון של המוצר ובמילים אחרות - ההטבות שהמדינה נותנת לכם הולכות בסופו של דבר גם לגופים המוסדיים.

- למה הראל ואלטשולר רוצות חברת חיתום - והאם שכחו את המחיר התדמיתי?

- בנקים, שבבים ואג"ח ארוכות - תיק ההשקעות של אלטשולר, ולמה שבע המופלאות בחוץ?

איך לבחור קרן השתלמות? הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

- 12.ישראל 21/02/2022 23:36הגב לתגובה זוהי מזה ?,

- 11.אלעד 21/02/2022 08:04הגב לתגובה זואפס מקצועיות, סיפורי אלף לילה ולילה שמונפקים ע"י פקידים שאינם יורדים לברור מקצועי עניני ומשאירים לפקיד הבא שעונה לטלפון בלגן ולוסר תיאום. כל עוד לא מגיעים לפרסונה מדורגת בהיררכיה של אלטשולר נתקלים בחוסר רצינות מקצועית משוועת ופישולים סוף במחוחד לאחר המיזוג ים פסגות. בקיצור לברוח משם ולא ךהקשיב לשימור לקוחות.

- כל מילה בסלע!! (ל"ת)אחד שברח 22/02/2022 11:20הגב לתגובה זו

- 10.הגיע הזמן לועדת חקירה (ל"ת)שיקי 19/02/2022 21:12הגב לתגובה זו

- 9.תמים 16/02/2022 23:37הגב לתגובה זוכל הבורסה זה בלוף אחד גדול.

- 8.קובי 16/02/2022 17:39הגב לתגובה זוהציבור בטרפת, כל תזוזה קטנה של וול סטריט ובמיוחד אג"ח ארה"ב עושה פה גלים של 2 מטר...

- 7.אלטושלר ממשיך ליפול 16/02/2022 12:54הגב לתגובה זולא רק סין הבעיה שלו , הוא לא יודע מה הוא עושה.. לצאת ממנו מיד!!!!

- יגאל 16/02/2022 13:54הגב לתגובה זודבר ברור?

- 6.אורן 16/02/2022 10:54הגב לתגובה זוכנראה גדולים מידי והצוות שם לא יודע להשקיע נכון הרבה כסף

- 5.מבין 16/02/2022 08:57הגב לתגובה זונאמר 20% על הימורים בסין ובמקום להגיד את זה לחוסכים ולפשוט רגל הם מורידים 2% בכל חודש

- 4.איפה המנייתי? למה רק כללי ? בבקשה תעלו ביזפורטל (ל"ת)ינון 16/02/2022 08:30הגב לתגובה זו

- יגאל 16/02/2022 13:56הגב לתגובה זויש סייל למשקפי קריאה

- 3.אלכס 16/02/2022 08:17הגב לתגובה זואהבתי את המשפט: ״ הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד״ נתנאל, רוצה לספר על זה ליאיר לוינשטיין? נראה לי הוא לא יודע מזה… תגזור את התגובה, עד סוף שנה הוא בחוץ…

- 2.ברח מאלטשולר 16/02/2022 08:16הגב לתגובה זוהיחידים שמרוויחים אלו סוכנים שגוזרים עמלות

- 1.גד 16/02/2022 08:04הגב לתגובה זוהמבישים שלהם. ביי, הייתי לקוח שלכם.