לא ממהרים לחזור: מספר שיא של משרות פנויות בחודש אפריל

על רקע הפתיחה המחודשת של הכלכלה, הלשכה המרכזית לסטטיסטיקה מפרסמת את אומדני מספר המשרות הפנויות לחודש אפריל 2021. לפיהם, נרשמה עליה במספר המשרות הפנויות, בין היתר בשל שיעור חריג של משרות פנויות בענפי האירוח והאוכל.

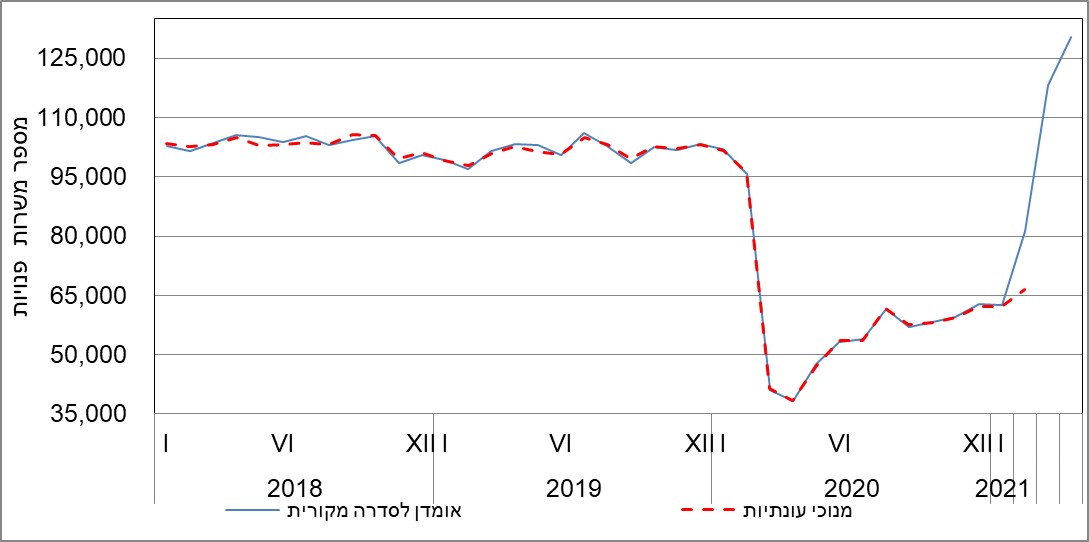

על פי הסקר של הלמ"ס, מספר המשרות הפנויות עמד על כ-130.3 אלף משרות באפריל, האומדן הגבוה ביותר שנצפה מאז תחילת הסקר בשנת 2009. שיעור המשרות הפנויות לחודש אפריל הוא 4.86% לעומת שיעור של 4.63% בחודש מרץ 2021.

מקור: הלמ"ס

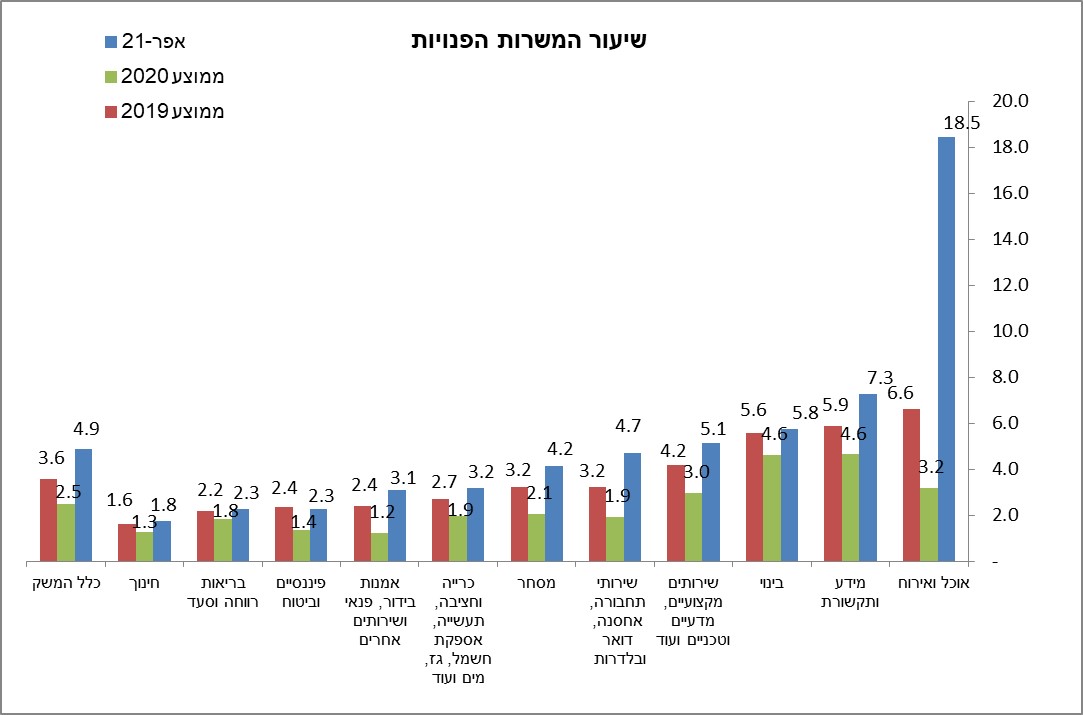

שיעור המשרות הפנויות בענפי האירוח והאוכל (מלונות ומסעדות) הגיע לערך גבוה וחריג ועומד על כ-18.6%, המשמעות היא שעל כל 100 מועסקים בענפים אלו ישנם יותר מ-18 משרות שמחכות לאיוש.

מקור: הלמ"ס

בהשוואה של דיווח מספר המועסקים בחודש אפריל, לעומת חודש מרץ ניכרת עלייה בתעסוקה במקביל לעלייה בביקוש לעובדים. העלייה החדה ביותר נמצאה בענפי האירוח והאוכל שבהם מספר המועסקים עלה באופן חד מ-97.5 אלף ל-132.6 אלף מועסקים.

בחלוקה לפי מחוז ניתן לראות שבכל המחוזות מספר המשרות הפנויות חזר לרמתו טרום המשבר. במחוז תל אביב מספר המשרות הפנויות גבוה משמעותית מרמתו טרום המשבר ועומד על 33.9 אלף משרות פנויות.

- 3.לא רוצים לעבוד במשרות של משרתים, כמה מפתיע (ל"ת)סניר 20/05/2021 09:20הגב לתגובה זו

- 2.שקרנים 20/05/2021 08:26הגב לתגובה זוחלתזה טוב למעסיקים לא משלמים פצוים

- 1.מעניין איך המשכורות שמציעים ... (ל"ת)מרגול 20/05/2021 07:52הגב לתגובה זו