רשות ני"ע מיישרת קו: הנחיות חדשות לחשבונאות בעסקאות קומבינציה בהתחדשות עירונית

רשות ניירות ערך מתחילה לישר את סטנדרט הדיווח בכל הקשור להתחדשות עירונית, אלו ההוראות בנושא עסקת קומבינציה

התחדשות עירונית

התחדשות עירונית

רשות ניירות ערך מפרסמת מסמך הנחיות חדש ומהותי העוסק בטיפול החשבונאי בעסקאות התחדשות עירונית - הידועות גם כ"עסקאות קומבינציה". מדובר בצעד משמעותי שנועד לקדם שקיפות, אחידות והשוואתיות בענף הנדל"ן, ולתקן פערים מהותיים שעלו במסגרת ביקורת רוחבית שביצעה הרשות בקרב חברות ציבוריות.

מהן עסקאות קומבינציה ומדוע הן מורכבות לחשבונאות?

במסגרת עסקת קומבינציה, יזם מתקשר עם דיירים בבניין קיים ומתחייב לבנות להם דירות חדשות (דהיינו, במתווה של "פינוי בינוי" או לשדרג את הדירות הקיימות, בדרך כלל באמצעות הוספה של מרפסות שמש וממ"ד וכן תוך שיפוץ חיצוני של המבנה הקיים, בתמורה לקבלת זכויות בנייה על חלק מהקרקע - בהן יוכל לבנות דירות חדשות שישווק בשוק החופשי. לעתים היזם אף היזם מתחייב לשלם לדיירים תשלומים שוטפים למימון דיור חלופי בתקופת הקמת הפרויקט.

מבחינה חשבונאית, מדובר בשירות שניתן בתמורה אשר בעיקרה אינה כספית - מה שמחייב שיקול דעת והערכות מורכבות הן בעת ההכרה לראשונה בקרקע והן בתקופות הדיווח לאורך חיי הפרויקט.

בשונה מרכישה ישירה של קרקע תמורת מזומן, בעסקת קומבינציה החברה היזמית נדרשת להכיר בקרקע לפי אומדן השווי ההוגן של הקרקע ולהציג בדוחות הכספיים התחייבות המשקפת את המחויבות שהיזם נטל על עצמו לביצוע שירותי הבנייה עבור הדיירים במסגרת עסקת ההחלפה.

לאורך חיי הפרויקט, עם התקדמות הבנייה מסולקת למעשה ההתחייבות כלפי הדיירים תוך רישום הכרה בהכנסות בגין שירותי הבנייה המסופקים להם.

ההנחיות החדשות והעקרונות המרכזיים העולים מעמדת רשות ניירות ערך:

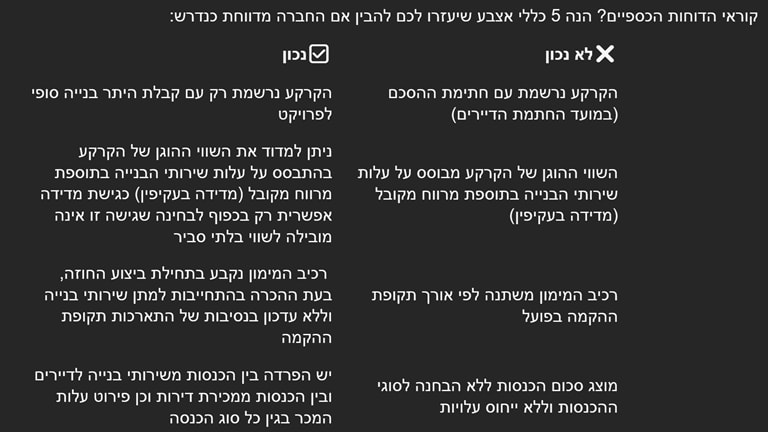

- הקרקע תוכר במועד קבלת היתר הבנייה הסופי: הקרקע תוכר בדוחות הכספיים של החברה היזמית במועד הקבלה של ההיתר הסופי אלא אם הריסת הבניין קדמה לכך או שקיימים תנאים מתלים ואז מועד ההכרה לראשונה יידחה עד להשלמת התנאים המתלים.

- מדידת הקרקע תיעשה לפי שווי הוגן: סגל הרשות הכיר במורכבות הקיימת לבצע מדידה ישירה של הקרקע בשווי הוגן ולפיכך התיר מדידה של הקרקע בשיטת "מדידה בעקיפין", דהיינו בהתאם לשווי ההתחייבות להענקת שירותי הבניה (אשר מחושב על פי רוב כסך העלויות הצפויות להענקת השירות בתוספת מרווח מקובל) ובמידת הצורך בתוספת שווי ההתחייבות לתשלום דמי השכירות לדיירים.

עם זאת, מדידה בעקיפין לא תותר אם היא תוביל לשווי בלתי סביר החורג משמעותית משווי הקרקע שהיה נאמד אילו הייתה נערכת הערכת שווי לקרקע כגון בנסיבות בהן ממועד החתמת הדיירים בפרויקט ועד מועד ההכרה לראשונה בקרקע חלו שינויים מהותיים בזכויות הבניה או כאשר היזם קיבל זכויות נוספות המסווגות כנדל"ן להשקעה הנמדד בשווי הוגן.

- עלויות טרם ביצוע - בעסקאות קומבינציה, לעיתים קרובות נושאת החברה בעלויות שונות בשלב שקודם להכרה לראשונה בקרקע, לרבות עלויות תכנון, רישוי, היטלים ויועצים. בפרקטיקה הרווחת בישראל בעסקאות קומבינציה, מתבצעת הכרה בנכס בגין עלויות טרום ביצוע החל מהמועד שבו השיגה את שיעור חתימות הדיירים המינימלי הנדרש על פי דין - רף המכונה "מועד השגת רוב מיוחס" (בד"כ בעת השגת שיעור של 67%). סגל הרשות קיבל בעיקרה את הגישה הרווחת בפרקטיקה לפיה, בהיעדר ראיות חזקות, יוכר נכס רק במועד השגת רוב מיוחס. עם זאת, סגל הרשות הכיר בכך שייתכנו מצבים בהם ניתן יהיה להקדים את עיתוי ההכרה בנכס בכפוף להתקיימות של ראיות "חזקות" לרבות ניסיון משמעותי בפרויקטים דומים וכן חתימה על הסכם מול נציגות דיירים. רכיב המימון ייקבע מראש: היות ובעסקאות קומבינציה היזם משלם לחברה הקבלנית מראש את כל התמורה בעבור שירותי הבנייה וזאת באמצעות מסירת הקרקע לחזקתה הרי שמההיבט החשבונאי גלום בעסקה מתן אשראי מהלקוח לחברה היזמית ('רכיב מימון משמעותי'). לעמדת סגל הרשות ראוי בנסיבות אלה לקבוע את רכיב המימון בתחילת ביצוע החוזה, בעת ההכרה בהתחייבות למתן שירותי בנייה וללא ביצוע שינויים עוקבים (כך שככל שתקופת ההקמה תתארך מעבר לצפי המקורי הדבר לא יביא לשינוי בסכום ההכנסות שיוכרו מעבר לסכום המשקף את המחיר שהיה מושלם מהלקוח ליזם אם הלקוח היה משלם במזומן).

- שקיפות בהכנסות והוצאות: סגל הרשות מצפה שתתבצע הפרדה ברורה בין הכנסות משירותי בנייה לדיירים לבין ההכנסות ממכירת דירות חדשות. זאת ועוד, נדרש כי ייכלל פירוט של סעיף עלות המכר בגין כל סוג הכנסה.

מדוע החשיבות?

עסקאות קומבינציה הפכו לאבן יסוד בשוק הדיור בישראל, במיוחד בעשור האחרון. אלא שהיעדר אחידות חשבונאית יצר פערים בהבנה בהשוואתיות ובניתוח של דוחות כספיים ובפועל גם סיכונים למשקיעים.

רשות ניירות ערך מבקשת לקבוע רף מקצועי ברור, שמקדם שקיפות, פשטות ופרשנות אחידה - ובכך משפר את אמון השוק. התאגידים המדווחים, מצדם, נדרשים כבר עתה לבחון את הפרקטיקות שלהם ולהיערך ליישום מלא של ההנחיות לכל המאוחר החל מהדוחות הכספיים לשנת 2025 (עם זאת, תאגידים בהליכי רישום למסחר יידרשו ליישם את העקרונות הללו כבר בדוחות הכספיים לרבעון השני של שנת 2025).

- אזורים החלה בפינוי הדיירים בפרויקט יערים ברמת השרון; הפניקס השלימה הזרמת הון

- סכסוך שותפים מאיים על פרויקט פינוי-בינוי ענק בעיר לוד

לסיכום

בזמן ששוק הנדל"ן מתמודד עם אתגרים רגולטוריים ומימוניים, שמירה על אחידות ועקביות בתחום החשבונאי עשויה להיראות כמו פרט טכני, אך בפועל היא מהווה בסיס אמון לכל שחקני השוק.

*הכותב הוא ראש סקטור נדל"ן, פאהן קנה GT Israel

- 1.אנונימי 12/09/2025 20:28הגב לתגובה זושמישהו יעשה סדר להדיוט המצוי...