אחרי הפרק באל על: מה מסתתר מתחת לכנפיים

לאחר אובדן השליטה באל על לקני רוזנברג, גם חברת הליסינג למטוסים של משפחת מוזס-בורוביץ' נפגעה עם צמצום הצי. עדיין, החזקותיה הקטנות מסתמנות כבעלות רווחיות מעוררת כבוד בענף התעופה המדמם. וגם: למה החלפת המניות באל על היא צעד חכם?

מבין הענפים שנפגעו מהקורונה, ניתן לראות שענף התעופה ספג פגיעה מהותית. הירידה בהיקף תנועת הנוסעים בעולם, הן התיירים והן אנשי העסקים שעברו לפגישות בוידיאו, הכניסה חברות תעופה רבות לסחרור. בישראל למשל, תנועת הנוסעים בנתב"ג ירדה בלמעלה מ-80% ב 2020 לעומת 2019. בהתאם, מניותיהן של החברות העוסקות בענף, הגיבו במימושים חדים. לחשוב שרק ב-2019 ענף התעופה היה מוטרד מבטיחות מטוס הבואינג 737 MAX, שהספקתו נעצרה וגרמה למחסור במושבים ומטוסים בעולם. בדומה לתאוריה של מלתוס, הגיעה הקורונה והמחסור העולמי במטוסי נוסעים נעלם.

כידוע לנו משברים ומימושים הם הזמן הטוב ביותר לחפש מציאות. הנחת המוצא שלנו, היא שהמצב הנוכחי שבו מדינות סגורות לכניסה אווירית הוא לא פרמננטי ואם כך הוא הדבר, הרי שענף התעופה יבצע את הקאמבק מתישהו. יש מקום גם להניח, כי עם ישראל, שאוהב כל כך לבלות בחו"ל ידאג לפצות את עצמו על התקופה האבודה. כבר עכשיו אנחנו מניחים שכשהשמיים יפתחו, מלחמות המחירים שאפיינו את הענף, יישארו בצד ומחירי הטיסות והחופשות יתייקרו.

כנפיים אחזקות

כנפיים 0.35% היא חברת החזקות ששולטת במספר חברות בענף התעופה. היא נודעה בשנים האחרונות כחברה, שדרכה שולטת משפחת מוזס-בורוביץ' ב אל על 0.56% . אך בנוסף לאל על, מחזיקה בשליטה בחברת גלובל כנפיים -2.92% ליסינג (גלובל ליסינג), העוסקת ברכישה והחכרה של מטוסים לחברות תעופה שונות. גלובל ליסינג, הונפקה בשנת 2017 בשווי של כ 360 מיליון שקל. בנוסף, שולטת כנפיים, בשתי חברות פרטיות וקטנות הנקראות QAS וכנפי תחזוקה. הראשונה, חברת שירותי קרקע לחברות תעופה והשנייה, חברה המתחזקת מטוסים.

מה מתחבא מתחת לכנפיים

אל על, כזכור, הזדקקה להזרמה הונית משמעותית, שהגיעה מחברת כנפי נשרים, שבבעלות אלי רוזנברג ואביו קני רוזנברג, אשר דיללו את החזקותיה של כנפיים ל-15% בלבד. גלובל ליסינג, נאלצה לצמצם את הצי שלה ומנייתה צנחה משער של 300 אגורות למניה בהנפקה ב-2017, לשער של 95 אגורות כיום. עם כך, בעוד ששתי החזקותיה הציבוריות של כנפיים נחבטו, שתי ההחזקות ה"קטנות" QAS וכנפי תחזוקה, מסתמנות כשתי חברות בעלות רווחיות מעוררת כבוד בענף התעופה המדמם.

מי אתן QAS וכנפי תחזוקה

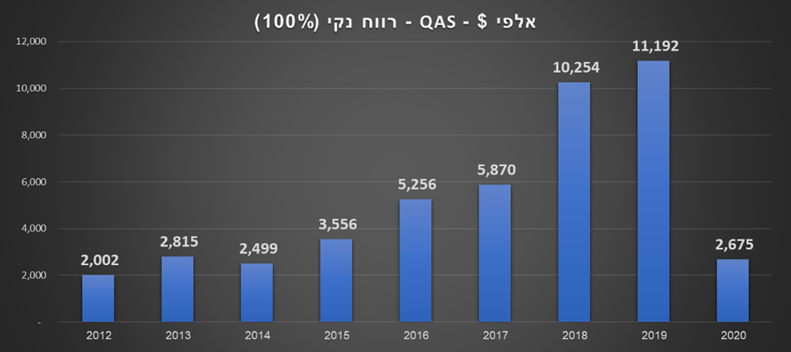

QAS היא חברה לשירותי קרקע לחברות תעופה והמפעילה של חמשת טרקליני דן בנתב"ג. כאשר חברת תעופה זרות טסות מ ואל נתב"ג, הן זקוקות לשירותים מקומיים. לדוגמא, הנוסעים נהנים משירות של דיילי קרקע (בעמדות הצ'ק אין), אך החברות הזרות לא שולחות לישראל צוות של דיילים ודיילות מארץ המקור של חברת התעופה הזרה, אלא הן מתקשרות עם חברה כמו QAS או מתחרתה לאופר, שמעניקות לטסים שירותי דיילות הקרקע.

כנפיים מחזיקה ב 50% מ-QAS וה-50% הנותרים בידי חברת סוויספורט אינטרנשיונל. בנוסף, נותנת החברה שירותי קרקע למטוסים פרטיים הנוחתים בנתב"ג. QAS היא מובילת שוק וחולשת על נתח של 54% מהשוק הזה. עליה לשמור על רמת שירות גבוה תמיד, מאחר שהיא פועלת תחת חוזי הפעלה מתחדשים. החוזה הנוכחי מסתיים בסוף 2023 ואנחנו צופים שהחוזה יחודש בעתו.

כמו שאר הבנות של כנפיים, QAS תלויה בכמות הנוסעים בנתב"ג. ניתן לראות שהחברה צמחה עד 2019 בעקבות הגידול בתנועת הנוסעים, אך בניגוד לציפיות, הרוויחה גם ב-2020, גם אם סכום צנוע יותר. בעוד שאל על מפעילה עבור עצמה את דיילי הקרקע ואת הטרקלין שלה, שאר החברות הזרות מחפשות מיקור חוץ של השירותים הללו. על כן, ככל שכמות החברות הזרות שמפעילות טיסות לישראל תגדל, כך תשתפר פעילות QAS שנתח השוק שלה כ-54% מכל פעילות חדשה שכזו.

הרווח הנקי של QAS בשנים האחרונות (באלפי דולרים, מתייחס ל-100% בעוד חלקה של כנפיים 50%)

מקור: דו"חות כספיים כנפיים אחזקות

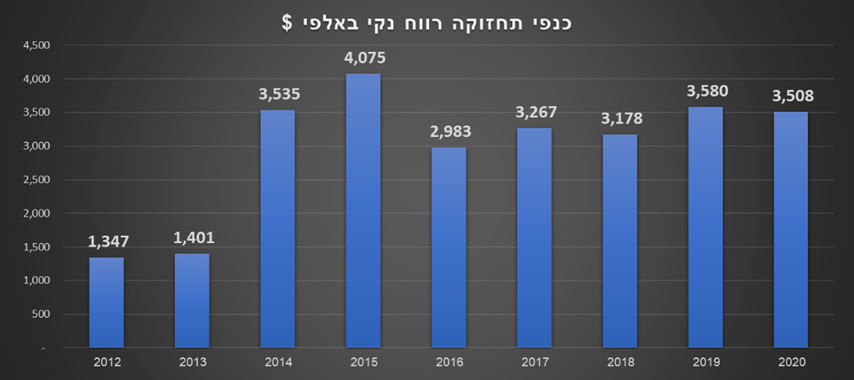

כנפי תחזוקה מספקת שירותי אחזקה של מטוסים בבסיסי חיל האויר בישראל. כנפי תחזוקה הוקמה בשנת 2005 ומעסיקה כ-200 עובדים. החברה פועלת בעיקר עבור התעשייה האווירית, בחוזים ארוכי טווח. אמנם מדובר בחברה עם פוטנציאל צמיחה מוגבל, אך היא מייצרת תזרים יציב של 3-3.5 מיליון דולר בשנה. היתרון בחברה, הוא שהיא פועלת בענף התעופה הצבאית, שם לא חלה האטה.

הרווח הנקי של כנפי תחזוקה בשנים האחרונות (באלפי דולר):

מקור: דו"חות כספיים כנפיים אחזקות

ומה לגבי ההחזקות הוותיקות

גלובל ליסינג, עברה את המשבר בצורה משביעת רצון והיא אפילו התפנתה לחיפוש הזדמנויות בגזרתה. לאחר ניסיון שלא צלח לרכוש את ישראייר, הודיעה גלובל ליסינג כי בכוונתה לרכוש חברת תעופה קפריסאית (TUS) תמורת 5 מיליון דולר בעבור 49.9%. מדובר בחברה הכפופה לחוקי התעופה של האיחוד האירופי ואשר רכשה לאחרונה שני מטוסי איירבוס. ככל שהעסקה תיסגר סופית, בהתאם להסכם השליטה המתגבש, תוכל גלובל ליסינג לקבל זכות ראשונים להענקת שירותי תעופה ל-TUS.

בפועל מדובר במינוף היכולות של גלובל ליסינג מאחר שתמורת 50% השקעה ב-TUS היא תוכל לספק 100% מהשירותים הנדרשים על ידה. לרכישה זו שתי סוכריות נוספות, בתור חברה קפריסאית תוכל להציע לישראלים טיסות לואו קוסט לאירופה, מבלי להידרש לסידורי ביטחון של חברות ישראליות, כמו ארקיע או ישראייר. הסוכריה השנייה, מדובר בחברה ללא חוב ללקוחותיה, זאת על רקע העובדה, שרוב חברות התעופה בעולם, נושאות במאזניהן התחייבויות בגין זיכויים שניתנו ללקוחותיהן, דבר שיכביד עליהן תזרימית, בעת החזרה לשגרה.

בגזרת אל על, מזה מספר חודשים מוביל מנכ"ל כנפיים, רונן ציוני, מהלך של החלפת מניות אל על באופציה 2 של אל על. אנחנו חושבים שמדובר במהלך נבון, מאחר שבדרך זו ההשקעה באל על, הופכת לנזילה, הסיכון קטן ונשמר האפסייד במידה ואל על תתאושש.

אופציה 2 של אל על, תפקע בפברואר 2025 והיא נסחרת במחיר שלא משקף את ערך הזמן. נמחיש במספרים (נתונים למועד כתיבת שורות אלו): מחיר מניית אל על 43 אגורות, שפל של שנים. מחירה של אופציה 2 של אל על 16.3 אגורות. תנאי האופציה: כל מחזיק אופציה, רשאי לממש את האופציה שבידו ולהוסיף 29.7 אגורות ולקבל מניה של אל על, כל זאת עד לתאריך 2/2/2025.

לכנפיים 135 מיליון מניות של אל על בשווי של 58 מיליון שקל. אם תמשך ההחלפה במחירי שוק, כנפיים יכולה להחליף את 135 מיליון המניות ב-135 מיליון אופציות ולהישאר עם ההפרש (מכירה ב-58 מיליון שקל וקניה ב-22 מיליון שקל) שהוא 36 מיליון שקל. באותו הרגע, כנפיים תקטין את החשיפה לאל על באופן מהותי. כנפיים תחזיק באופציה להחליט עד פברואר 2025 האם לממש את האופציות, להוסיף 40 מיליון שקל ולחזור להחזקה של 135 מניות באל על.

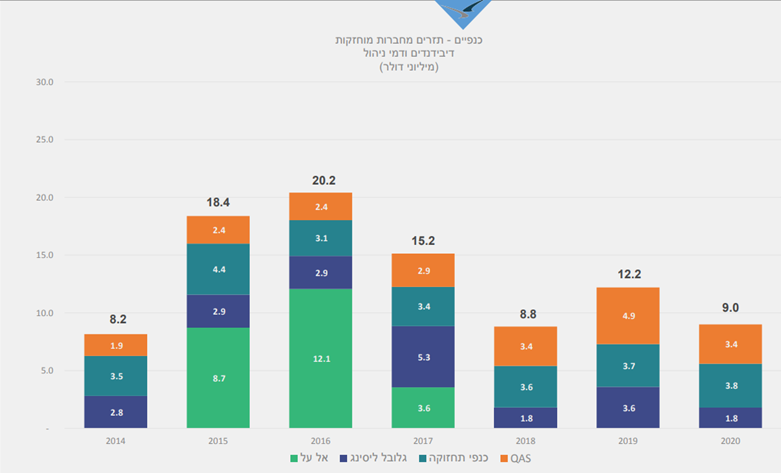

כחברת החזקות מקבלת כנפיים דמי ניהול ודיבידנדים מחברות הבנות, ניתן לראות איך לאורך השנים עלה מהותית חלקן של QAS וכנפי תחזוקה בתזרים לחברת האם על חשבון אל על וגלובל ליסינג (המספרים במיליוני דולר):

מקור: כנפיים החזקות מצגת למשקיעים

בשורה התחתונה

חברת כנפיים אחזקות המתמקדת בענף התעופה, עברה טלטלות רבות בתקופה המאתגרת הזו. שווי השוק שלה עומד על 118 מיליון שקל בלבד, אך אם נוסיף את החוב הפיננסי נטו של החברה (כ-80 מיליון שקל) ניתן לראות ששווי ה EV (סך אחזקותיה), הנגזר ממחירה בשוק, עומד על כ 200 מיליון שקל, שווי השוק הנוכחי של אחזקותיה הסחירות, אל על וגלובל ליסינג, הוא 150 מיליון שקל ביחד.

בנוסף, שתי החברות הפרטיות QAS וכנפי תחזוקה, מראות שיעורי רווחיות נקייה מפתיעים ומחלקות לכנפיים דמי ניהול ודיבידנדים בהיקף של 7-8 מיליון דולר בשנה (25-30 מיליון שקל). אנו מעריכים שהנסיבות הביאו את כנפיים אחזקות להיסחר ברמות הנמוכות האלו, ולמי מביננו שמעריך שסגירת השמיים היא לא פרמננטית, כנפיים אחזקות היא אחת מאפשרויות ההשקעה המעניינות ליום שאחרי.

הכותב הוא שותף מנהל בבית ההשקעות אקורד ש.ק.ל.

- 7.הנסיבות שהביאו לשווי הזב אלו ערמות של הפסדים (ל"ת)לשעבר 13/08/2021 22:28הגב לתגובה זו

- 6.שיכ'ה 13/08/2021 17:49הגב לתגובה זוניהול נכון =ניצול הזדמנויות במשברים( לימונים ללימונדה)

- 5.שומר נפשו וכספו (ל"ת)דדון 12/08/2021 15:01הגב לתגובה זו

- 4.אחד 12/08/2021 14:59הגב לתגובה זוצריך למכור את אל על למשקיע רציני שיוכל לשכם אותה.

- 3.ג'וני 12/08/2021 14:49הגב לתגובה זועכשיו רק נשאר להבין מתי תיגמר הקורונה

- 2.מעניין מאוד כתבות מצויינות! (ל"ת)צור 12/08/2021 14:39הגב לתגובה זו

- 1.מה עם ישראייר, מישהו יודע? (ל"ת)יוסי 12/08/2021 14:37הגב לתגובה זו