שקר הממוצעים והסטטיסטיקה: שנת 2021 היא לא הגיונית - והסטטיסטיקה במוצרי החיסכון משקרת

קופת גמל להשקעה

קופת גמל להשקעה יש שלושה סוגים של שקרים: שקרים, שקרים מתועבים, וסטטיסטיקה. המשפט שנאמר לפני יותר מ-100 שנים על ידי מארק טווין, הפך לסמל לכח העצום שאנו נותנים למספרים ובעיקר לסטטיסטיקה - ומלמד שכדאי לפעמים להכיר את האמת מעבר למספרים.

אנחנו אוהבים סטטיסטיקה והמספרים הם חלק יומיומי מהחיים שלנו, הם מופיעים בפרסומת למוצר מסוים, בהצבעה לראשות הממשלה ואפילו הקורונה ונתוני התחלואה, הפכו לנתונים סטטיסטיים כמו כמה התחסנו? מה שיעור התחלואה? וכו'.

הסטטיסטיקה, היא כלי לקבלת החלטות של ממשלות וחברות ענק בכל העולם ומשמשת גם את עולם ההשקעות הפנסיוני והפיננסי - לפיו, הסטטיסטיקה המרכזית לקבלת החלטות היא נתונים של תשואות מצטברות וממוצעות של 3 שנים ו-5 שנים אחרונות.

איפה הבעיה בסטטיסטיקה? היא לא תמיד מספרת את האמת ויותר מכך מסתירה אותה.

כך למשל מי שמסתכל על טבלת התשואות בכל מוצרי החיסכון הפיננסי והפנסיוני (קרנות הפנסיה, פוליסות מנהלים, קופות גמל, קרנות השתלמות, גמל להשקעה ופוליסות חיסכון), מגלה מספרים דמיוניים, במונחים של תשואה מצטברת ל-3 שנים ו-5 שנים וכן ממוצע שנתי בטווחים הללו, שרחוקים מהמספרים האמיתיים.

למה זה קורה?

שנה בודדת עם תשואה חריגה מהממוצע לטובה במקרה של 2021, מעוותת את הממוצע האמיתי לאורך שנים.

זה בדיוק מה שעשתה 2021 לממוצע הזה, שהייתה שנה לא הגיונית בשוק ההון!

כדי להמחיש את התשואות החריגות שהיו בשנה האחרונה, ניקח למשל את תעשיית קרנות ההשתלמות, שהיא ברומטר לשוק ההון כולו ולכן היא דוגמא טובה להמחשה.

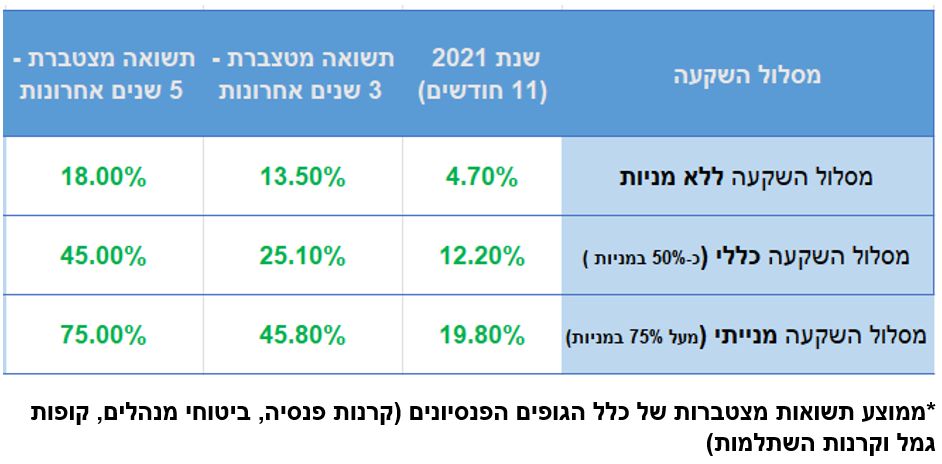

התשואות השנה בקרנות ההשתלמות הן חלומיות: תשואה של 12% מתחילת השנה (לא כולל דצמבר) במסלול כללי ו-20% במסלול מניות - פי 2 מהממוצע השנתי האמיתי שעומד על 6.2% ו-10% בהתאמה.

מי שהשקיע בקרן השתלמות במסלול הכללי לפני 5 שנים, הרוויח במצטבר 42% ואם בחר במסלול מניות - הרווח אף מגיע ל-75%.

- עדכון: הפטור ממס רווחי הון בקופות הגמל להשקעה יוגבל לתקרה של 200 אלף שקל

- דירוג קופות הגמל להשקעה - כלל בראש; הראל שמובילה ב-3 שנים מאכזבת החודש

לקריאה נוספת:

>>> דירוג קופות הגמל להשקעה בנובמבר - הראל ואנליסט ראשונות, ב-3 שנים גם ילין לפידות בצמרת

>>> 5 שנים לגמל להשקעה: צמיחה של 50% השנה ותשואות חלומיות למשקיעים

>>> נובמבר בקרנות ההשתלמות במסלול הכללי: מור אנליסט והראל מובילות - מיטב ואנליסט ראשונות ב-3 שנים

>>> קרנות השתלמות המסלול המנייתי בנובמבר: מי עלתה ב-0.7% ומי איבדה החודש יותר מ-1%?

התשואות המרשימות האלו בשנה האחרונה וכן ב-2019 שהייתה מצוינת, מעוותות במיוחד את הממוצע ב-3 שנים האחרונות, ולכן הן עלולות להוביל להחלטות השקעה רעות, אם מסתמכים עליהן בלי להבין את המספרים האמיתיים.

- פטור ממס על קצבת פנסיה: איך מקבעים זכויות ומגדילים את הפטור עד 5,422 שקל בחודש

- כלל ה-4% או משיכה לפי גיל? השיטה שעשויה לאפשר לפנסיונרים להוציא יותר כסף

לפיכך, כדי לקבל החלטות השקעה מושכלות, צריך לעשות ZOOM OUT מהתקופה הזו, ולהסתכל על פני 5 שנים ואף יותר מכך, כדי לקבוע את תשואת המטרה בהשקעה כמו קרן השתלמות או כל מכשיר השקעה עם מאפיינים זהים כמו פוליסות חיסכון, גמל להשקעה וכו'.

כך למשל, התשואה הממוצעת בקרנות ההשתלמות הכלליות ב-3 שנים האחרונות היא כ-9% שזו תשואה גבוהה במיוחד ורחוקה מהממוצע הרב שנתי שעומד על קצת יותר מ-6%. הפער הזה הוא דרמטי! מדובר בממוצע שמתקרב למסלול מניות..

למרבית המשקיעים, הסטטיסטיקה הזו לא משנה הרבה. הם משקיעים לטווח ארוך ולא מקבלים החלטות על סמך הסטטיסטיקה. אז למי כן זה מסוכן?

ההשפעה הזו, עבור המשקיע הלא מנוסה בשוק ההון היא בעייתית. כך למשל, משקיע שרוצה להיכנס להשקעה בשוק ההון, במבט על התשואות או במפגש עם משווק השקעות הוא יפגוש את התשואות הממוצעות של השנים האחרונות ובעיקר 3 שנים אחרונות שהן לא מייצגות, ויותר מכך - הן רחוקות מהמציאות שהמשקיע אמור לצפות לה.

בנוסף, משקיע חסר ניסיון שרואה את התשואות הללו, יכול בקלות להתפתות לקחת הלוואה בריבית זולה של פריים או פריים מינוס חצי (1.1%-1.6%) ולהשקיע בגמל להשקעה למשל, במטרה לקבל את התשואות הללו וליהנות מהפער בתשואות - רק שהמציאות לא בהכרח תפגוש את הממוצע שהמשקיע שמינף קיווה לה.

אז מה האמת מאחורי הסטטיסטיקה של התשואות?

בהסתכלות ארוכת טווח התשואות הממוצעות הרב שנתיות בקרנות ההשתלמות הן כ-6% בממוצע במסלול הכללי ו-10% בממוצע לשנה במסלול המנייתי.

בסוף, אלו המספרים שכל משקיע לטווח ארוך צריך לצפות, בדרך יהיו משברים עם ירידות חדות אחת לכמה שנים ושנים של עליות חדות, אך בסוף לאורך זמן צריך להבין שהתוחלת "מתיישרת".

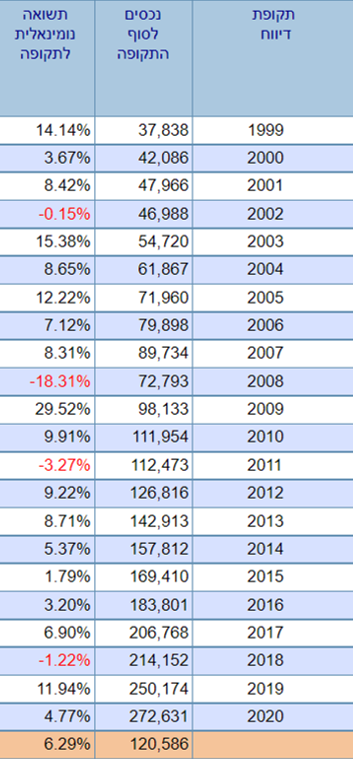

מתוך אתר "גמל נט" -התשואה הממוצעת משנת 1999 בקרנות ההשתלמות הכלליות 6.29%. הנה הטבלה:

בשורה התחתונה, חשוב לזכור שהממוצעים השנתיים הם חשובים, אך חשוב עוד יותר לדעת מה הם מסתירים, וזו למעשה התשואה השנתית האמיתית אותו ניתן לראות על פני 10 ו-20 שנה.

התשואות השנתיות האמיתיות במסלול הכללי הן 6% ו-10% במסלול המנייתי ובתוחלת על פני שנים, אלו התשואות, שצריך לקחת בחשבון.

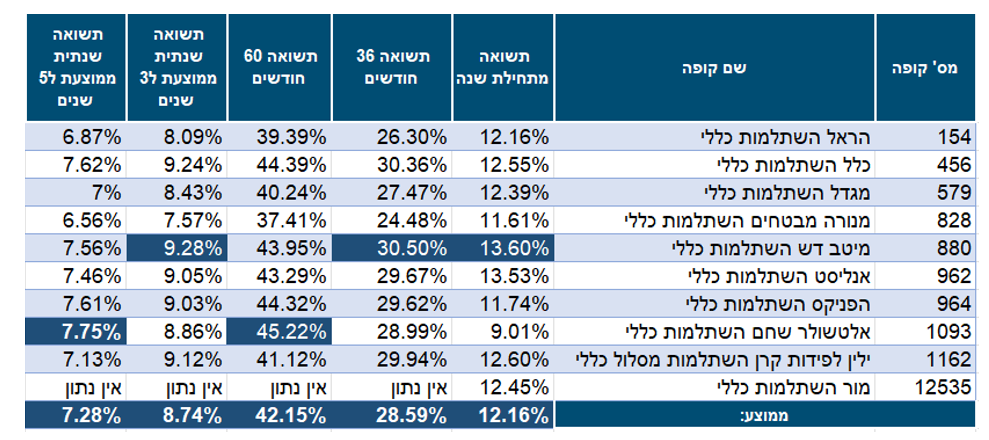

אנקדוטה קטנה לסיום, שממחישה שוב שאסור להסתמך על ממוצע של 3 שנים היא חברת מור גמל שמובילה את שוק הגמל וההשתלמות כמעט 3 שנים ועדיין מתחת ל"ראדר התשואות".

מור גמל, שפתחה את פעילות הגמל שנה ב-2019 תחל להציג תשואה מצטברת ל-3 שנים בכל מוצרי הגמל וההשתלמות שלה החל מחודש ינואר הבא. המספרים מדהימים ומור תקפוץ לראש התשואות. האם זה אומר שאלו המספרים האמיתיים שאפשר לצפות כיום ממור? ממש לא!

עיקר התשואות של מור הייתה בהיקף נכסים נמוך במהלך 2019 והמחצית הראשונה של 2020 ולכן הממוצע לא באמת משקף את התשואות האמיתיות שניתן לצפות לאורך שנים בהיקף נכסים גבוה יותר.

מנגד, ייאמר לזכות מור, שהם עשו עסקאות טובות מחוץ לבורסה וזה הפך לחלק אינטגרלי מהתשואה - מהלך שגופים קטנים אחרים לא הצליחו לעשות, ומלמד שיש כאן גוף השקעות עם סט של יכולות, שמכוון גבוה לשנים הבאות, אך בטח שאין לצפות שהוא יוביל בפערים כמו שיציגו החל מחודש הבא הממוצעים ל-3 שנים.

הכותב הוא מתכנן פיננסי, בעל רישיון סוכן ביטוח פנסיוני ומומחה לפתרונות פיננסים באמצעות מוצרי ביטוח וחיסכון ב"אסף פתרונות פיננסים"

- 6.כתבת יפה, אבל לא הוכחת אף טענה משכנעת (ל"ת)גיא 27/12/2021 23:47הגב לתגובה זו

- 5.קובי 27/12/2021 20:47הגב לתגובה זועל מה הבכי?

- 4.איפה מקבלים הלוואה בפריים מינוס חצי? (ל"ת)משקיע 26/12/2021 14:32הגב לתגובה זו

- עם ישראל חי 26/12/2021 20:11הגב לתגובה זובשיעבוד של חיסכון פנסיוני ככל שיהיה, פנסיה/קופת הגמל/קופת גמל להשקעה/ קרן השתלמות, כמעט בכל החברות ניתן לקבל, וברובם בפריים מינוס חצי, , אם כי רק עד כנגד 50-70% מהסכום הצבור בקרן, הכל תלוי איזה חברה

- מבין 26/12/2021 18:41הגב לתגובה זוכמעט כל גוף שיש לך חשבון אצלו ייתן כנגד התיק

- 3.משקיע 26/12/2021 13:21הגב לתגובה זואני לקחתי משכנתא יותר גדולה ממה שבאמת הייתי צריך כי רציתי להשאיר כסף במניות. ואני חושב שזו החלטה כלכלית נכונה בתווך ארוך. הבדל בין ציפייה ל 10% או ל 20% הוא לא כזה משמעותי כל עוד אי עמידה בציפיה בשנה מסוימת לא תגרום למשקיע לברוח בפאניקה למסלול יותר בטוח כמו שהרבה אנשים עשו במרץ 2020 . מסכים לגבי מור - תשואות עבר לאו דווקא מלמדות על העתיד. כשחבר שלי הראה לי תשואות שלו בקרן מנייתית שלו במור- מאוד התפתיתי לעבור לשם. אבל עמדתי בפיתוי ונשארתי במחקה מדד פשוט וטיפש. מקווה שגם זו תהיה החלטה כלכלית נכונה, נראה בעתיד.

- 2.אבישלום 26/12/2021 12:20הגב לתגובה זומי שרוצה לדעת תשואות אמת שלהם שינקה את השנה הראשונה.

- 1.אנונימי 26/12/2021 11:52הגב לתגובה זוגם בסביבת תשואה של 6-10 אחוז עדיין נראה לי שהלוואה בפריים מינוס חצי זה משהו ששווה לשקול. פיספסתי משהו?