פתאל בדוח הגרוע ביותר מאז פרוץ הקורונה - איך זה ייתכן והאם יש לה סיכוי להיחלץ מהבור?

פתאל

פתאל עסקים רבים העדיפו בתקופת הקורונה להיות סגורים באופן מוחלט מאשר להפעיל את העסק באופן חלקי. איך זה ייתכן? תחשבו על בית מלון עם 500 חדרים. אם סוגרים לגמרי את המלון, אז מוציאים את כל העובדים לחל"ת, מקבלים הנחה על הארנונה ועל השכירות ואין בעצם תשלומים תזרימיים משמעותיים. כמובן שמנגד אין גם תקבולים. מצב בהחלט לא נעים, אבל פרקטית זו דרך מצוינת להקטין ואפילו לאפס את ההוצאות (לא באופן מוחלט, אבל בצורה משמעותית).

מנגד, אם בית המלון פתוח ומתוך 500 החדרים רק 50 תפוסים, זה אסון - ההוצאות והתשלומים יהיו גבוהים פי כמה מההכנסות. יש שכירות, יש ארנונה, יש עובדים; יש הכנסות - אבל מעטות. יש שלב מסויים שבו לא שווה להפעיל את העסק ועדיף לסגור לגמרי. אבל הבעיה שאף פעם לא ניתן לדעת מה יהיה שיעור התפוסה ויותר חשוב - אתה לא רוצה להיות סגור, כי יזכרו לך את זה - הנופשים יעברו לבתי מלון אחרים.

הקדמה הזו נועדה להסביר באופן חלקי את הדוחות הגרועים של פתאל החזקות -0.57% . החברה מגדילה שיעורי תפוסה, אבל הם עדיין נמוכים; החברה מעדיפה לפתוח בתי מלון מאשר לסגור, כשכל מלון נבחן באופן פרטני.

כל שנת 2020 היתה גרועה, אבל הרבעון הראשון של 2021 הוכיח שיכול להיות גרוע יותר. החברה הפסידה 378 מיליון שקל ברבעון על הכנסות של 195 מיליון שקל. ברבעון המקביל - הרבעון בו פרצה הקורונה - החברה הפסידה 307 מיליון על מחזור של 839 מיליון שקל. בכל 2020 החברה הפסידה 1.32 מיליארד שקל.

אבל ההפסד השנתי וההפסד ברבעון הם נמוכים ממה שהיה צריך להיות מכיוון שהנהלת החברה מצפה להרוויח בהמשך ולכן הכירה בהכנסות מס. זו אולי חשבונאות ליברלית או חשבונאות אמיצה על רקע המצב, אבל בפתאל אופטימיים. הם רשמו הכנסות מסים של מעל 400 מיליון שקל בשנה ורבעון, כאשר ברבעון הראשון הכנסות המס מסתכמות ב-137 מיליון שקל. אלמלא הכנסות אלו, החברה היתה מפסידה חצי מיליארד שקל, וזה מתאר נכון יותר את מצבה של החברה. עם זאת, חשוב להדגיש - החשבונאות מאפשרת רישום של הכנסות מס ונכס מס בהינתן רווחים עתידיים. כלומר, עצם רישום הנכס מהווה אינדיקציה לגבי ההערכה של הנהלת החברה, כשברקע בתי המלון בישראל נמצאים בשיעור תפוסה גבוה ונראה שיעברו מהר לרווח.

ההפסד הוריד את ההון לכ-1.5 מיליארד שקל, אבל חלקו - מעל 400 מיליון שקל - מבוסס על נכסי מס שיהיו שווים רק כאשר החברה תרוויח. אחרת, אין להם משמעות.

לצד ההפסד הכבד, הירידה בהון ותזרים מזומנים שלילי מפעילות שוטפת, החברה אינה עומדת בחלק מאמות המידה הפיננסיות שנקבעו מול מחזיקי אגרות החוב. התוצאה - עלייה בריבית המשולמת על אגרות החוב. החשש שהדרדרות נוספת באמות המידה הפיננסיות אף תוביל למהלכים מצד מחזיקי החוב.

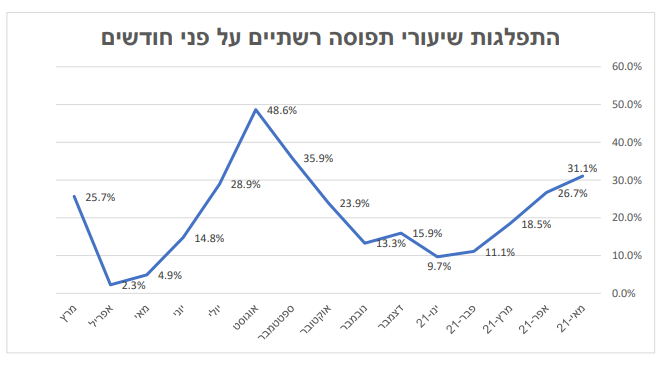

למרות הקטסטרופה ברבעון הראשון וההערכה שגם בחודשים האחרונים התמונה לא השתנתה דרמטית, הכיוון שמשדרת הנהלת החברה חיובי והתוצאות האיומות נובעות בעיקר "משלב הביניים" שבו החברה נמצאת. השאלה הגדולה מתי היא תגיע לשלב נקודת האיזון? באיזה שיעור תפוסה החברה תגיע לאיזון? אפשר להסיק מסקנות מהשקפים שצמודים לדוח הכספי. רואים שיפור בשיעורי התפוסה, רואים פתיחה של רוב המלונות.

השאלה הגדולה איך השווקים בגרמניה, אנגליה, קפריסין מתמודדים עם הקורונה. פתאל תלויה בעיקר בקורונה ופחות בעצמה, אך בהינתן שהעולם יוצא מהקורונה, גם פתאל תצא מהקורונה. אם זה יקרה בעוד רבעון-שניים, היא תצא מהמשבר, אם איכשהו זה ידחה בכמה רבעונים - זה עלול להיות מכה אנושה.

- פתאל מהמרת על פיקדילי: תשקיע יותר מ-1.1 מיליארד שקל במלון היוקרה הלונדוני The Dilly

- החברה תשלם פיצויים - למרות שהפכה למעסיקה רק לצורך הפיטורים

אז הנה השקפים האופטימיים מהדוח של החברה:

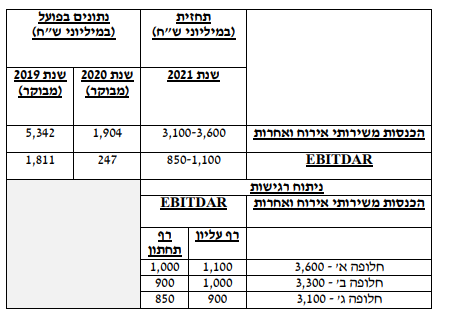

והנה התחזית של החברה:

הנהלת החברה מסבירה כי התחזית מסתמכת על הערכות ארגון התיירות העולמי של האו"ם בעניין קצב התאוששות מגזר התיירות החל מרבעון שלישי של השנה הנוכחית. הכנסות החברה בשנת 2021 כולה צפויות להסתכם בסך שבין 3.1-3.6 מיליארד שקל; ה – EBITDAR צפוי להסתכם בסך שבין 850 מיליון שקל ל- 1.1 מיליארד שקל

- צרות בחברות הליסינג? הרווחיות בשפל, רווחים ממכירת רכבים בירידה וחשש גדול מירידת ערך המלאי

- השלב הבא של אנלייט: עסקה באירופה במאות מיליוני יורו

עוד מוסרת הנהלת החברה כי נכון למועד אישור הדוח לחברה יתרת מזומן של 1.5 מיליארד שקל. בחודש פברואר חתמה החברה על עסקה למכירה והשכרה מחדש של שני בתי מלון של החברה במינכן וזאת בתמורה ל-305 מיליון שקל – לחברה נבע מהשלמת עסקה זו מזומן נטו בהיקף של כ-130 מיליון שקל.

בתחילת חודש מאי קבלה החברה מממשלת גרמניה מענק בסך כולל של כ-200 מיליון שקל בגין ירידה בפעילות החברה. בחודש אפריל גייסה החברה גייסה 192 מיליון שקל.

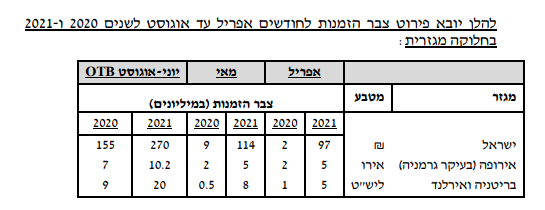

על רקע התוצאות אמר שחר עקה, דירקטור וסמנכ"ל הכספים בחברה: "אנו רואים שיפור בשלושת אזורי הפעילות העיקריים של החברה. חלה עלייה משמעותית בפעילות החברה בישראל בחודשים אפריל – מאי 2021, צבר ההזמנות לקיץ זה ממשיך לעלות באופן ניכר. המלונות באנגליה גם מראים שיפור התואם את קצב ההתחסנות במדינה, ונכון למועד פרסום הדוח אחוז התפוסה בחודש יוני עומד על כ-25% ותחזית החברה לכ-50% תפוסה בחודשים הקרובים.

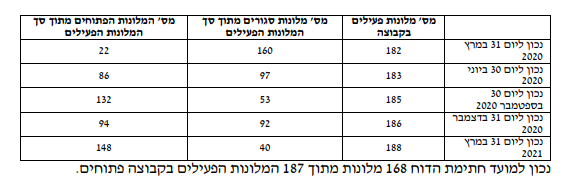

"המלונות בגרמניה בתפוסה נמוכה, אבל מענקי הממשלה שם מהווה פיצוי הולם למגזר העסקי וכבר בתחילת חודש מאי 2021 הועבר לחשבון חברת הבת הגרמנית של הקבוצה כ-48 מיליון אירו בגין שנת 2020 ומחצית שנת 2021. גם מלונות הרשת ביוון וקפריסין פתחו את שעריהן ונכון להיום, המלונות צפויים לעבוד בתפוסה גבוהה בחודשי הקיץ. בנוסף, אנו מעודדים מהחלטות ההנהגה באירופה לחסן את האוכלוסייה ושמחים על החלטת האיחוד האירופאי לאפשר כניסה של מחוסנים למדינות. בהקשר זה אציין, כי נכון למועד פרסום הדוח 168 מלונות מתוך 187 מלונות החברה פעילים.

- 21.בורמז 05/08/2021 08:07הגב לתגובה זויותר משהציבור יזכור שהם סגורים בקורנה הוא יזכור את המחירים השערוריתים שהם גבו שהיו פתוחים,שביוון משלמים רבע מחיר על חופשה הרבה יותר אקזוטית.אין עתיד למלונאות בישראל בגלל המחיר בעיקר

- 20.הרשת השנואה עלי (ל"ת)דן 01/06/2021 21:59הגב לתגובה זו

- 19.YL 01/06/2021 12:37הגב לתגובה זואני .....רק טיפ קטן ו שאלה קטנהההה האם קניתם מ סבא תשובה את מכונת הדפוס ל אגח???? אם כן תצילו את עצמכם צמצמו מלונות ללא רחמים ואשליות ו תזרקו את מכונת הדפוס היא מביאה מזל נחס

- 18.אסף 01/06/2021 11:46הגב לתגובה זויקח לה עוד כמה שנים טובות עד שתהיה ראויה לשער הנוכחי שלה

- 17.אחד שמבין 01/06/2021 10:27הגב לתגובה זומגיע לפתאל עושקים את האורחים

- 16.רשת מלונות יקרה להחריד , אנשים הפנימו שעדיף להם לנסוע לחול , להרגיש חווית חול ובמלונות זולים לאין ערוך (ל"ת)אלי 01/06/2021 09:55הגב לתגובה זו

- 15.פתאל מנופחת ללא פרופורציה לביצועים שלה . היא צריכה להיות בשווי חצי מחיר ממה שהמניה שלה הגיעה (ל"ת)אריאל 01/06/2021 09:54הגב לתגובה זו

- 14.אורי 01/06/2021 09:29הגב לתגובה זומה מצפים אם הם לוקחים מחרים כאלה שוחטים בלא מובן המילה תורידו מחרים תעבדו על תפוסה מלאה תמנעו גירעון

- 13.פתאל 01/06/2021 07:53הגב לתגובה זומה שחשוב זה העתיד וכרגע המצב שהעולם חוזר לשגרה והתיירות מתחילה להתאושש. נראה את זה בדוחות הבאים לכן המצב הכי חכם אומר קניה

- רן 01/06/2021 09:05הגב לתגובה זוודחןף

- 12.בן 01/06/2021 06:44הגב לתגובה זושיעשו בדק בית. אני כבר שמתי איקס על פתאל. ניכוותי מספיק. לא איכותי ולא נקי.

- 11.מנדלשיט 01/06/2021 06:35הגב לתגובה זוזוכרים את אפריקה ? והמבין יבין !

- 10.יהשע 01/06/2021 04:48הגב לתגובה זואין זכות קיום לבתי המלון ללא תיירות נכנסת. הגיעה השעה לאפשר כניסת תיירים ללא מגבלות ולהפיח חיים במלונות

- 9.משה 01/06/2021 01:44הגב לתגובה זומכרתי היום את הכל

- 8.חברה בבעיה גדולה 31/05/2021 22:59הגב לתגובה זויקרה מאוד יקח להם שנים להחזיר את החובות וההפסדים

- 7.פתאל בדרך למעלה עד יולי כל אירופה פתוחה ופתאל פרת מזומן (ל"ת)יעקב 31/05/2021 22:53הגב לתגובה זו

- 6.חמיד 31/05/2021 22:31הגב לתגובה זוככה זה שהמוסדיים מחבקים ומלטפים.... לעומת דלק קבוצה שהאגחים דו ספרתיים ולדעתי יותר בטוחים..

- 5.כותרת מטעה -, לאסוף מניות (ל"ת)ניר 31/05/2021 22:12הגב לתגובה זו

- 4.בהצלחה למשקיעים 31/05/2021 22:12הגב לתגובה זובהצלחה למשקיעים מחר בפתיחה ??????

- 3.אבי 31/05/2021 21:14הגב לתגובה זוהמניה דווקא עכשיו תתאושש ותעלה כי כמו חברות התעופה כך גם בתי המלון שקיבלו מכה יתאוששו ויעלו חזק מאוד אז מי שחכם יכנס עכשיו,

- 2.בהצלחה! הצלחתכם הצלחתנו (ל"ת)הקורונה בדרך להיעלם 31/05/2021 20:55הגב לתגובה זו

- 1.פיני 31/05/2021 20:40הגב לתגובה זופתאל אינה בצרות צרורות.היא תתאושש.